目次

目次

海外から商品を輸入する場合、誰が輸入者になるのか?がとても重要です。特に商売目的の輸入者は、関税法、製造物責任法、食品衛生法に関連する「輸入者の責任」があります。

そこで、今回は「輸入者の責任(DDPや食品含む)」を詳しく説明していきます。特に輸入代行サービス等を使い輸入している方が知っておくべき内容です。

輸入者の責任

海外から商品を輸入し販売する場合の「輸入者の責任」を確認していきましょう。主に次の2つがあります。

- 納税の責任(関税と消費税)

- 製造物責任法(他法令関連)

1.納税の責任(関税と消費税)

まずは、納税の責任があります。一部の例外(例:ネットショップ等の少額取引等、関税を免除する国等からの貨物)を除き、輸入者は、輸入するときに関税と消費税を納税する責任があります。特に商売目的で輸入している方は、この税の存在が輸入原価にも深く関係します。

税関のカスタムアンサーでは、輸入行為について次の説明書きがされています。

関税を納める義務がある者(納税義務者)は、関税関係法令に別段の規定がある場合を除くほか、「貨物を輸入する者」と規定されています。

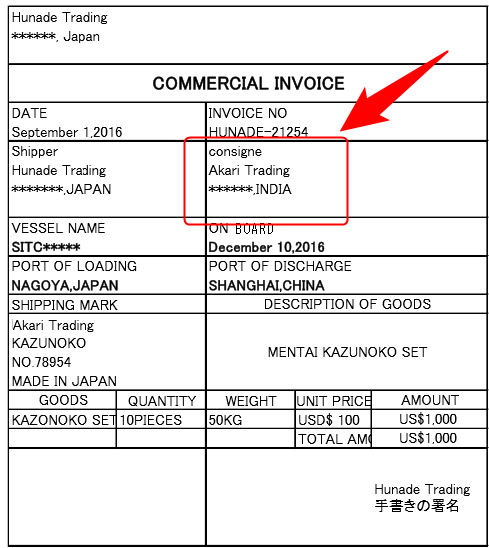

この場合の「貨物を輸入する者」とは、通常の輸入取引により輸入される貨物については、原則として仕入書(インボイス)に記載されている荷受人となります。税関:カスタムアンサー 根拠:関税法6条

関税を納める者(義務者)は、インボイスに記載されている荷受人(コンサイニー)です。この荷受人が税関長に対して輸入申告をして納税の義務を果たします。

インボイスのこの部分!

また、関税とあわせて輸入消費税もかかります。輸入品の消費税は「輸入品に対する内国消費税の徴収等に関する法律」に規定されています。

課税物品を輸入の許可を受けて保税地域から引き取ろうとする者は、輸入申告に併せて消費税法等の規定(石油石炭税法第十五条第二項(引取りに係る原油等についての課税標準及び税額の申告等の特例)の規定を除く。)による引取りに係る課税標準及び税額の申告書又は引取りに係る課税標準の申告書を提出するものとする。

但し、保税転売など上記の納税義務を負わずに第三者に販売する方法もあります。

輸入者の責任1.納税の責任がある。輸入原産国、商品等に基づく関税と消費税を支払う義務がある。

2.製造物責任法(他法令関連)

次は、製造物責任法(P/L法)の責任です。こちらは、一般的な輸入品の他、食品など(他法令貨物)も関係します。そして、P/L法は、規制の対象となる製造業者を次のように定義しています。

この法律において「製造業者等」とは、次のいずれかに該当する者をいう。

当該製造物を業として製造、加工又は輸入した者(以下単に「製造業者」という。)引用元:製造物責任法

例えば、ある商品を輸入し国内販売したとしましょう。これを消費者が購入してケガをしてしまいました。もし、ケガの原因が「商品の欠陥」であるときは、被害者に対してケガの補償をする義務があります。これがP/L法です。

輸入者の責任2.P/L法は、輸入(品)の責任者を「輸入者」としています。

実務上、輸入者の責任を意識するときは?

では、実務上、輸入者の責任は、どのようなときに意識するのでしょうか?

非常に多いのが激安・ごちゃまぜ配送サービスの利用、輸入代行サービスを利用するときです。ようは、とにかく、費用、費用、費用と、一にも二にも安さを追求するとき。

又は、語学ができないから~や自分でやり取りするのは、怖いからムリなどの理由から「輸入代行サービスを利用する場合」です。これらのサービスを利用するときに「輸入者が曖昧」になり、大きなトラブルに発展することがあります。

例えば、中国からの某輸入代行サービスを提供している会社(輸送サービスの提供会社)は、とにかく安さを追求するために、あらゆる貨物をごちゃまぜにして、一人の輸入者として申告します。

この場合、次の点に注意が必要です。

- 税関が留めやすい。(申告価格が非常に低い場合が多い)

- 輸送サービス事業者(輸入者)が貨物を理解していない。

- 輸入者が曖昧かつ責任があやふや。

- 輸入許可書が手に入らない。

- 輸入コストを正しく計算できない。

輸入代行サービスや格安配送サービスは、輸送サービスを提供する事業者側が「輸入者の責任」について正しく理解していない可能性が高いです。輸入代行等は、特に許認可も不要で誰でも運営ができるからです。=とにかく配送代金を回収し、輸送すればよいと考える所が多いです。

輸入者の責任等についても完全に無視。実際に事故が発生した場合、誰が輸入者としての責任を持つのかも非常に曖昧です。誰が輸入者になっているのかが非常にわかりずらいです。国際輸送代金を少しでも削減したい気持ちはわかります。

しかし、その削減を実現するための業者選びは、慎重になった方がいいと思います。安易に格安・ごちゃまぜの配送事業者に依頼するのではなく、自らが輸入者となり、輸入申告をして納税を果たせる輸送方法を選ぶべきです。

例えば、フォワーダーの営業認可を受けている業者を選んだり、認定通関業者(AEO)であったり、第三者から何らかの許認可を受けている業者を選ぶ方がいいと思います。

もし、輸入代行や格安輸送業者を使う場合は、日本への輸入時は「誰が輸入者になるのか?」は確認してみましょう! 提供業者が輸入者となる場合は、様々なことを考えて避けた方が良さそうです。

あなたの利用する国際輸送サービスは、誰が輸入者になりますか?

まとめ

- 輸送サービスの「輸入者」となる人を確認すること

- 輸入者にかかる責任を正しく理解すること

- 価格だけを売りにした格安配送は、問題も多い。

- 正しく輸入申告をして納税をすることが結果的に息の長いビジネスになる

この記事をお気に入りに登録

この記事をお気に入りに登録