目次

目次

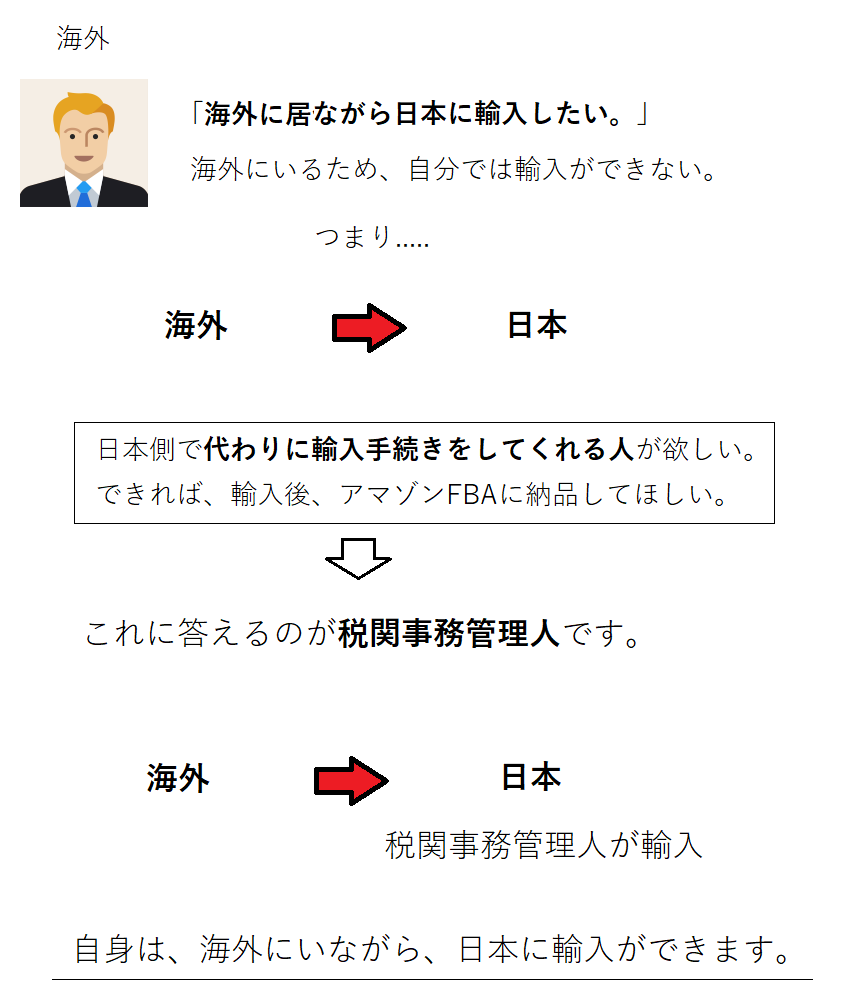

海外に居住しながら、魅力的な商品を集めて、販売はアマゾン。このような形にできれば、ビジネスとして魅力的です。

上記ビジネスのポイントは「輸入者の確保」にあります。残念ながらアマゾンは、輸入者にはならないため、日本側で輸入者を確保する必要があります。

しかし、あなたは、海外に住んでいます。当然、自分は輸入者にはなれないです。さて、どうすればいいのでしょうか?

実は、海外に居住しながら、日本側で輸入者を確保する仕組みがあります。それが税関事務管理人(ACP)です。これを使えば、海外に居住しながら、日本でアマゾン販売ができます。

この記事では、税関事務管理人(ACP)の概要、申請方法、資格、納税義務や責任範囲、注意点等をご紹介していきます。

■この記事の要点

- 概要:海外居住×日本に輸出入者を確保する仕組み

- =海外居住でアマゾン販売ができる!

- 英語=Attorney for Customs Procedure

- ACPの輸入者又は輸出者になる方:海外に居住する人

- 通関業者:業として通関業務をする場合に依頼

- 資格:日本に居住する個人又は、法人。「業」として行う場合は、通関業の許可が必要

- PL法上の責任者:個別ケースで判断(不明確)

- 申請方法と手続き:申告予定の税関官署に行う。

- 届出書(委任する場合):税関様式C-7500を使用

- 届出書(解任する場合):税関様式C-7510を使用

税関事務管理人(ACP)とは?

税関事務管理人(ACP)は、海外に居住する人(国籍問わず)が、日本側に輸入者(仮想輸入者)を選定して輸入する仕組みです。海外に居住しつつ、日本に販売する方が利用しています。

今回は、需要が多い、税関事務管理人とアマゾンの関係で説明していきます。※なお、アマゾン以外も同じです。

税関事務管理人の根拠法令:関税法95条

第九十五条 個人である申告者等(税関関係手続を行うべき者をいう。以下この条において同じ。)が本邦に住所及び居所(事務所及び事業所を除く。)を有せず、…….

参考:ACPは、海外のImporter of Record(IOR)に相当します。

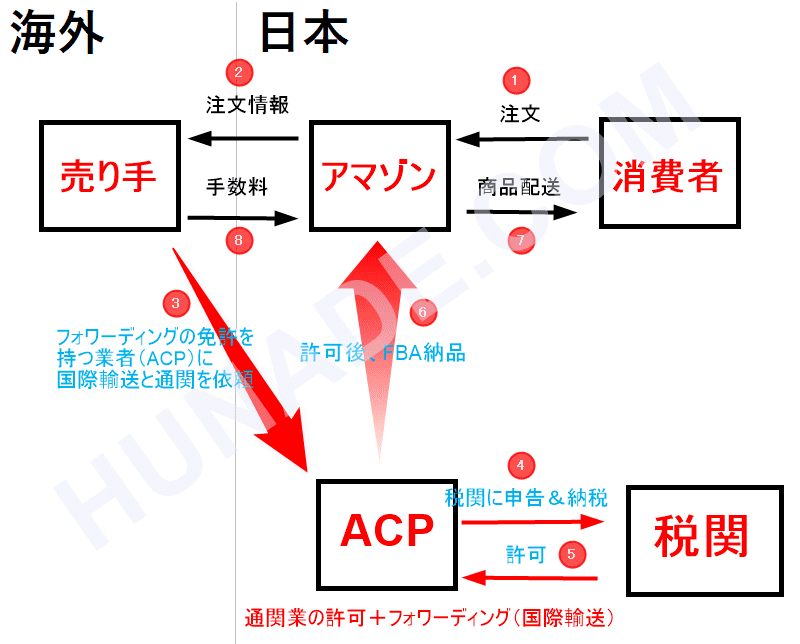

アマゾンビジネスと税関事務管理人の関係

前提として、アマゾンは、輸入者にはならないです。そのため、海外の工場から、直接、アマゾンの倉庫(FBA)に納品するのは難しいです。必ず、日本側に「輸入者」が必要です。

- アマゾンは輸入者にならない。

- あなたは、海外に居住しているから輸入者になれない。

この2つの問題があります。これを解決するのが「税関事務管理人(ACP)」です。ACPは、海外居住者が、代わりとなる輸入者(税関事務管理人)を選び、税関長に輸出入申告、納税、検査の立ち合い、還付金の受け取りなどを代行してもらう仕組みです。

税関事務管理人が行う業務例

- 輸出入許可書を受領する

- 関税を納付する。還付金を受け取る。

- 輸入時に税関からの質問に答える。

- 輸入書類(帳簿)を保管する(7年間)

- 税関検査の際、輸入者に代わり申告内容の質問に答える

税関事務管理人になれる資格

税関事務管理人の資格条件には、次の3つがあります。

- 身内(家族や自社社員等)

- 通関業者(業として受ける場合)

- 上記どちらも日本に居住又は主たる住所を有していること

例えば、家族、知人等、その代理業務に対して、金銭的なやり取りをしていなければ、税関事務管理人として設定できます。自社に所属する社員が自社の貨物について行う場合も可能です。

もし、税関事務管理人に報酬を支払う場合は、通関業法に定める「通関業の許可」を持つ通関業者に依頼しなければならないです。

通関業に該当するかの根拠法(通関業法2条及び3条)

通関業法第2条第1号の通関業務を業として行う場合は、通関業法第3条の通関業の許可を受けなければならない。

税関事務管理人、3つのポイント

税関事務管理人を利用した場合、関税法上の輸出入者は誰になるのでしょか? 納税義務や輸入者としての責務について説明します。主なポイントは、以下の三つです。

- 輸入者としての責任(輸出者)

- 納税の義務

- 他法令貨物は取り扱い不可

1.輸入者としての責任

税関事務管理人を選定した場合、輸出入申告すると、輸出者又は輸入者の欄には「海外居住者」が記載されます。よって、輸出入者の責任は、海外に居住する方です。

ACPとPL法の観点

ACPの輸入者は、海外居住者です。となると、ここで問題になるが「PL法」です。ご存じの通り、PL法(製造物責任法)は、輸入品については「輸入者」が製造物責任法上の義務を負うとしています。但し、ACP上の輸入者(許可書に記載の者)は、海外居住者です。では、この場合、誰が責任を負うのでしょうか?

消費者庁の見解を踏まえた「私見」は、次の通りです。

一般論として、輸入者が日本国内に危険な物を輸入を防止し、消費者を保護するのがPL法です。PL法上の責任者は「輸入者」です。よって、法令通りの解釈だと、海外居住者が法律上の責任者に該当します。

しかし、日本の国内法ですから、それを海外居住者に適用するのは無理なお話です。現在の所、ACPにおける法律上の責任者は、明確に定義されていないです。よって、万が一、訴訟等が発生した場合は、個別的に判断することになるそうです。

2.納税の義務

ACPを使う場合の納税義務者は、海外居住者です。

例えば、何らかの理由で海外居住者が納税等を怠った場合は、懲罰的な部分を含めて、その責任は、海外居住者に行きます。(税関事務管理人に対する納税義務はなし)

※消費税の納税は「ACPT」というサービスがあります。

3.他法令貨物は取り扱い不可

税関事務管理人は、他法令の確認が必要な貨物の申告には利用できないです。他法令以外の貨物に関する申告で利用ができます。

例えば、食品衛生法が適用される食料品全般、サプリ、食器、幼児用のおもちゃ、薬機法が適用される化粧品、AC電源と接続する機器等等があります。これらは、ACPを使えないです。

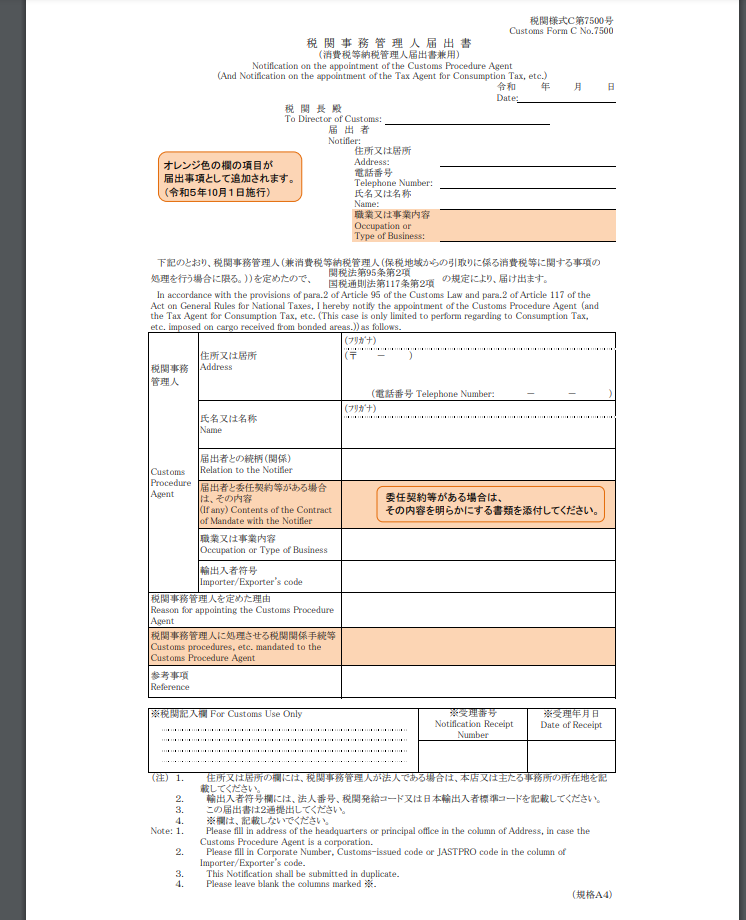

税関事務管理人の手続き方法(必要書類)

税関事務管理人を選ぶときは、税関様式C-7500号の2通に必要事項を記入して税関(輸出入申告をする予定の税関)に提出します。内、一通に受領印(C-5000)が貰えるので、これを保管します。※追加で契約書等の書類も必要になる場合もあります。

アマゾン×ACPのイメージ

実際の税関事務管理人制度の使用状況と問題点

税関事務管理人の制度はありつつも、実務の現場では、税関事務管理人を引き受けてくれない通関業者が多いです。これにはいくつかの理由がありますが「素性」にも一因があります。

海外に住んでいる。でも、日本側に法人登記に情報もない。全く素性がわからない。正直、こういう方からの依頼は怖いです。もし、通関業者に断られた場合は、自らの信用の下、家族や知人等に依頼するしかなさそうです。

最後に、税関事務管理人サービスを提供しつつ、日本のFBAに納品してくれそうな会社をご紹介します。

- フレートマンロジックス株式会社

- 国際エキスプレス

- 郵船ロジスティックス

その他、グーグル検索等で「FBA 直送」等で調べれば、いくつかの業者がヒットすると思います。別記事、フォワーダーランキングには、FBAに対応する業者も紹介しています。