目次

目次

保税の意味は、課税を留意することです。つまり、税金をかけないことをさします。輸入取引では、保税の仕組みを使い転売等をすることがあります。これを保税転売といます。

この記事では、保税転売の仕組み、意味、メリット、通関時の取り扱いや他法令との関係等を解説していきます。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

保税転売の意味

輸入取引の保税とは、次の2つを指します。

- 輸入の許可を受ける前の外国貨物

- 輸出許可を受けた後の外国貨物

外国貨物、内国貨物の分岐点は、輸入許可又は輸出許可にあります。

- 外国貨物が輸入許可を受ける→ 内国貨物

- 内国貨物が輸出許可を受ける→ 外国貨物

上記の外国貨物(保税対象物)を一時的に保管する所が保税地域です。そして、保税転売は、この保税地域内で保管されている外国貨物を転売することです。具体例で確認しましょう。

保税転売の具体例

アメリカにいるAさんと、日本にいるBさんが輸入取引(Bさんが買い手)をしています。

順調に契約が終わり、無事に荷物が日本の港に到着。港湾作業者によって、貨物が保税地域に保管されています。この時は、まだ税関の許可を受けていません。=外国貨物のまま。ここでBさんが日本のCさんにこう話をもちかけます。

「今、横浜港の保税倉庫に○○(外国貨物)がある。それをあなたに販売しますね!」

Bさんは、日本の税関から輸入許可を受ける前にCさんに売却します。=保税転売

保税転売のメリット

なぜ、Bさんは、Cさんに対して保税転売をするのでしょうか? 特にこだわりがなければ、Bさんが輸入許可を受けた後(内国貨物に変化)、Cさんに転売しても良い気がしますね!

保税転売のメリットは、次の4つです。

- BさんとCさんの転売は、消費税が不課税

- 課税価格を下げられる。

- 消費税の二重課税を防げる。

- 他法令をクリアする資格がなくてもビジネスができる。

1.BさんとCさんの転売は、消費税が「不課税」

ここで消費税の仕組みを確認しましょう。消費税とは、事業性がある資産の譲渡やサービスを提供した際に発生する税金です。輸入取引では、消費税は、次のタイミングで課税されます。

保税地域から外国貨物を引き取るとき

保税地域から貨物を引き取らなければ、消費税は課税されません。既述の通り、保税転売とは、保税地域内で、外国貨物(輸入許可を受ける前)を取引することです。保税転売の取引は、国内取引とし、かつ消費税は不課税の扱いを受けます。

※詳しくは後述

2.課税価格を引き下げられる。

保税取引の課税価格は、実際に貨物が到着したときの価格を基準に申告ができます。これを保税転売で買取をする立場から考えると、保税転売による取得は、課税価格を大きく引き下げることにつながります。この話は、下の二重課税の話ともリンクします。

3.二重課税を防げる。

輸入消費税について知っておきたいことがあります。それが輸入品の消費税は、二重で課税されている点です。(輸入品者ではない第三者の立場から考えると)

- 一回目の課税:保税地域から貨物を引き取るとき

- 二回目の課税:輸入者から貨物を取得するとき

具体例で確認しましょう。今、輸入者であるAさんが荷物を輸入しました。税関への申告を済ませて輸入許可を取得します。このとき、Aさんは「一回目の消費税」を税関(国税)に納めます。

その後、Aさんは、輸入許可を取得した貨物をBさんに転売します。当然、Aさんは、Bさんに対して消費税を課税します。つまり、Bさんの立場から消費税をとらえると次のようになります。

輸入品の価格:100円→Aが取得時の価格(110円)→Bさんが取得時の価格(121円)

| 課税価格 | 消費税率 | |

| 輸入品の価格 | 100円 | |

| Aが取得したときの価格 | 110円(100×1.1) | 10%課税 |

| Bが取得したときの価格 | 121円(110×1.1) | 10%課税 |

単純にAが何も利益をのせずに横流しをしても、輸入品の価格とBさんの価格は、上記のような開きが発生します。もし、Bさんが保税転売で貨物を取得した場合は、BさんがAのポジションで貨物を取得できるため、消費税の二重課税を防げます。

4.他法令をクリアする資格がなくてもビジネスができる。

化粧品や食品の輸入など一部の貨物を輸入するときは「他法令の確認」が必要です。

例えば、食品の場合は、食品衛生法、家畜伝染病予防法との法令により規制されています。税関は、これらの法令規制をクリアしている「確認」ができると、初めて輸入許可を出します。何らかの理由で他法令をクリアできない場合は、輸入不許可です。

他法令は、保税地域から貨物を引き取るときに必要

しかし、他法令にも覚えておくべき点があります。それが他法令が必要なタイミングです。実は、他法令は、保税地域から貨物を引き取るとき(税関に輸入申告)に必要なのです。=貨物を引き取らずに保税地域に保管している限り他法令は不要です。

これをもう少し深く考えると、次のようなアイディアが思い浮かびます。

保税地域で貨物を売買するときは、他法令は不要(保税転売)

例えば、Zさんがアメリカから食品を輸送し、日本の保税に蔵置したとしましょう。ただ、Zさんは、別に日本で食品会社等を運営しているわけではないため、面倒な輸入申告をしたくありません。そこで、日本で食品会社を経営するXさんに保税転売をします。

Xさんは、Zさんから食品と輸入申告/食品検疫に必要な書類を受け取ります。その後、Xさんは、税関に対して輸入申告(食品検疫申請)をして貨物を受け取ります。保税転売の仕組みを使うと、このようなビジネスも可能です。

他法令をクリアできない人でも、輸入転売できる。

保税転売のデメリット/注意点 関税割当

保税状態での取引は、何かとメリットが多いです。しかし、一部の貨物は、この保税転売の仕組みを活用できないので注意しましょう。代表的なのは、関税割り当て、輸入割当です。これらは、「輸入の枠」を特定の者に与えているため、その枠を使い第三者が輸入できないようにしています。

関連記事:保税転売と洋上転売の違いは?

保税転売と通関

次に、実際に保税転売をする場合に必要となる考え方(輸入者や申告価格)、必要な書類等を確認していきましょう。

輸入申告価格や評価

輸入者とは、保税地域から貨物を引き取る人(日本に居を構える自然人、法人、法定管理人)です。一方、保税転売における申告価格は、関税定率法基本通達4のハに規定されています。

ハ 甲と乙との間で貨物を本邦に到着させることを目的として締結された売買契約に基づいて当該貨物が本邦に到着した場合であって、当該貨物が本邦到着後又は保税地域に蔵置中に転売されて輸入されるときは、甲と乙との間の売買が「現実に当該貨物が本邦に到着することとなった売買」であることから、甲と乙との間の売買が輸入取引となる。

引用元:関税定率法基本通達4

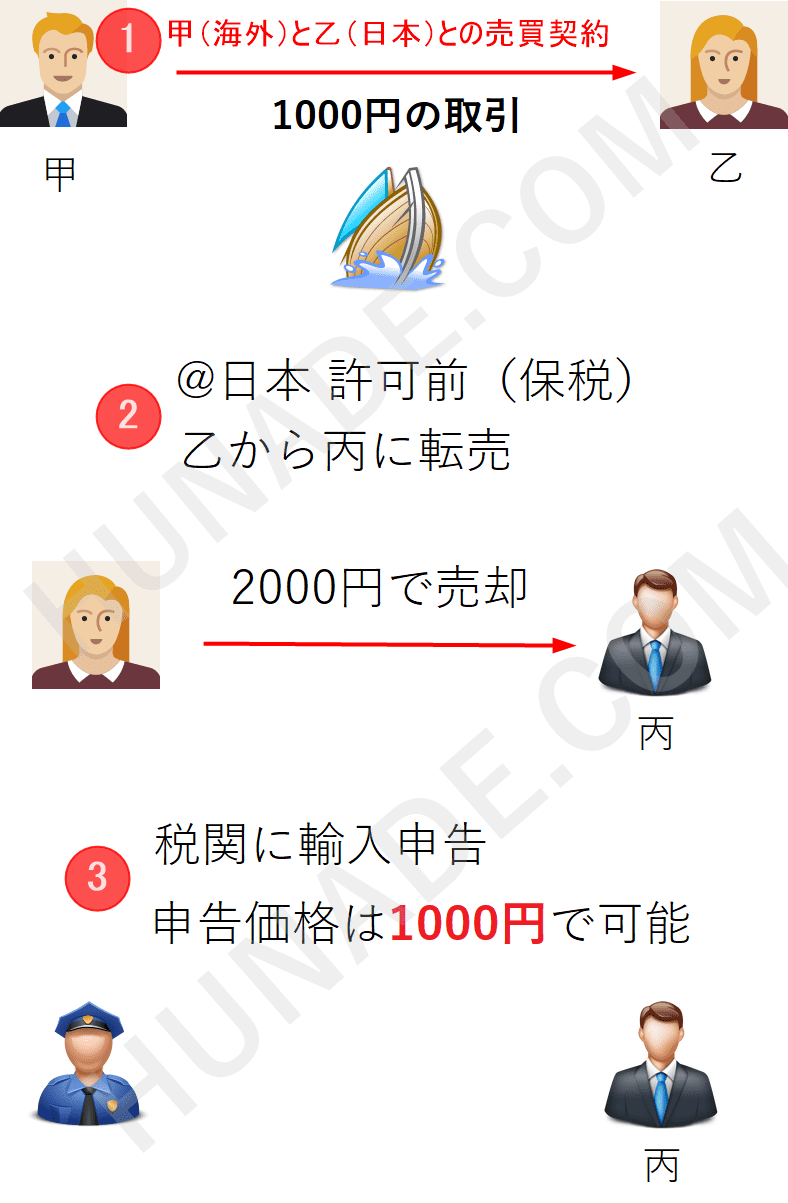

保税転売の輸入申告価格のイメージ図

上記の資料の説明を図にした物が以下です。保税転売により取得した貨物の申告価格は、本邦に到着したときの売買契約が基になります。よって丙は、乙から2000円で貨物を取得していても、税関には、甲と乙の取引価格(1000円)を課税価格として申告ができます。

もし、甲と乙との間に評価があれば、それを加算した物が後述する丙の申告価格です。

実務面では厳しい部分もあり!

保税転売の輸入申告価格は上記の通りです。しかし、実際の所、丙が乙からそのような資料をもらえるのかは別のお話です。といいますのは、当然、乙からすると利益額や仕入れ先等の情報が筒抜けになるため、通常は嫌がられる可能性が高いです。

もし、乙の方から必要な資料(甲発行の請求書)を得られない場合は、課税価格を決定できないため、基本的には、乙発行の丙あての請求書を基にして申告する必要が出てきます。または、課税価格の決定原則に従い、特定をしていきます。

まとめ

- 保税転売とは、外国貨物のまま転売すること

- 保税転売をすることで、課税価格を抑えたり、消費税の不課税の恩恵を受けられたりできる。

- ただし「数量枠」に基づく物は、保税転売はできない。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事