目次

目次

貿易取引と聞くと、海外に輸出者、日本に輸入者がいる(輸出であれば、この逆)形を想像します。しかし、実は、これ以外の形もあります。洋上転売、保税転売、三国間取引などです。

この記事では、洋上転売の意味、保税転売との違い、洋上転売の輸入申告、通関と必要書類についてご紹介していきます。

洋上転売

洋上転売とは、当初の予定ではない、第三地点(洋上等)において貿易取引(売買契約=リセール)をすることです。この第三は、洋上の他、積み替え地等も含まれます。

例えば、売り手はアメリカのロス在住のA。買い手は、日本在住のBだとしましょう。ロングビーチ(ロサンゼルス)から、東京までの輸送契約(貿易取引)をしています。

この場合、一般的な形であれば、日本に貨物が到着後、Bが日本税関に申告をします。しかし、今回は、少し違います。まだ、洋上で本船が日本に向かう途上で、BがC(日本にいる)に貨物を売却(洋上転売)した場合です。

これを「洋上転売」と言います。もちろん、この「洋上」には、もう少し広い意味合いがあり、例えば、シンガポールの積み替え待ちをしているときの転売等も含まれます。

洋上転売と保税転売の違い。

洋上転売と保税転売は、どちらも当初の売買契約者(輸出者と輸入者に当たる人)と実際に日本に輸入する人(輸入者)が違う点で同じです。その上で、洋上転売と保税転売の決定的な違いは、貨物が日本に到着しているのか? 蔵置されているのか?にあります。

- 洋上転売=日本に本船が到着しておらず「運送途上」にあるときに売却すること

- 保税転売=日本に本船が到着後、蔵置前、又は蔵置された後に売却すること

洋上転売と輸入者、通関の関係

では、洋上転売をした場合は、誰が真の輸入者となるのでしょうか? 日本税関に対して申告義務がある人、申告価格などを「関税法基本通達 4-1-2項 ロ」で確認しましょう。

ロ 甲と乙との間で貨物を本邦に到着させることを目的として締結された売買契約に基づいて外国から本邦へ向けて貨物が輸出された後、本邦への運送途上において、乙と丙との間で当該貨物を本邦に到着させることを目的とした売買契約が締結され、丙により輸入された場合は、乙と丙との間の売買が「現実に当該貨物が本邦に到着することとなった売買」であることから、乙と丙との間の売買が輸入取引となる。

引用元:関税法基本通達

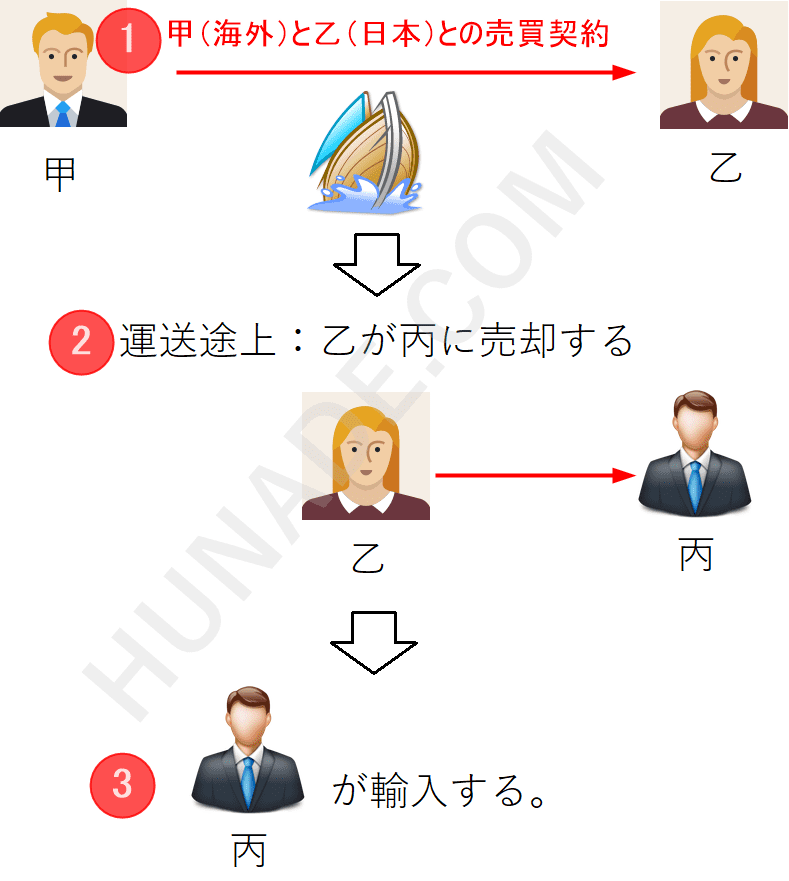

洋上転売のイメージ図(輸入申告)

以下は、税関資料を図にしたものです。輸入する者、輸入申告価格のポイントは「貨物が本邦に到着することとなった売買が誰と誰との間で行われているのか?」です。

上記図の内、一番では、海外の売り手と日本の売り手との間で売買契約がされています。したがって、このままの形で日本に輸送された場合は、海外の売り手(甲)と日本の買い手(乙)の売買契約が、日本に到着することになった売買と同じです。

→ 輸入申告価格=本邦(日本)に到着することとなった売買契約

しかし、今回は、二番(運送途上)で貨物が第三者「丙」に売却されているため、当初の契約(甲と乙)と、本邦に到着することになった売買契約(乙と丙の契約)がイコールとなりません。

- 当初の契約=海外の甲と日本の乙との売買契約

- 日本に到着したときの売買契約=日本の乙と丙との売買契約

結論を申し上げると、この場合は、丙が日本税関に対しての輸入者となり、輸入申告価格は、甲から丙へ売却した価格です。

なぜ、このようになるのでしょうか? この理由は、課税価格にあります。課税価格とは、税率をかける対象の価格です。100円の商品に10%の消費税~なら、100円の部分です。

では、ここで少し具体的に考えてみましょう!

税率は、どちらも10%です。下の貨物の場合、どちらが支払う税金が多くなりますか?

- 課税価格が1000円の物×10%

- 課税価格が10000円の物×10%

当然、2番の10000円です。輸入品の課税価格も同じです。課税対象となる価格が大きくなるほど、支払う税金は多いです。では、今一度、先ほどの売買取引を考えてみましょう!

- 当初の契約=海外の甲と日本の乙との売買契約

- 最終的な契約=日本の乙と丙との売買契約

を比較すると、どちらが課税価格が大きいですか? もちろん、2番の日本の乙と丙の売買契約ですね!なぜなら、乙は丙に売却をするときに、自らのマージンを乗せているからです。

丙の買取価格(課税価格)=甲の商品代金+甲のマージン+乙のマージン

これが洋上転売における「申告価格」の考え方です。上記では、丙が輸入者となる前提となっていますが、例えば、丙の立場でも輸入せずに、日本で蔵置中の物をさらに「保税転売」することも可能です。税関への輸入者は、保税地域から「貨物を引き取る人」です。

- 申告価格=日本に到着することになった売買契約の価格

- 輸入者=日本の保税地域から貨物を引き取る人

以上の二点が洋上転売における法律の定義です。

洋上転売と通関

次に、洋上転売におけるインコタームズや通関に必要な書類等を確認していきましょう。

洋上転売とインコタームズ

インコタームズとは、売り手と買い手の費用負担と危険負担をクリアにするためのルールです。売り手と買い手が話合い、11のインコタームズから一つを選びます。洋上転売の場合も、同じように一つ又は複数のインコタームズを選びます。

例えば、アメリカから日本に貨物を輸送。次のように取引が行われているとしましょう!

- アメリカA→日本B

- 洋上:日本B→日本C

この場合、例えば、A→Bの取引をインコタームズ/FCA、B→Cの取引をインコタームズ/CIPなどと設定することができます。また、洋上取引をする場合は、「スイッチB/L」や「リインボイス」も関係するため、あわせて確認しましょう!

洋上転売のメリットと消費税

洋上取引のメリットは、国外貨物(国外取引)の取引のため、消費税は「不課税」になる点です。また、日本に到着後、保税地域に搬入されている状態で貨物を売却した場合は「免税」扱いです。

洋上転売と通関

最後に、洋上転売と通関の関係を説明していきます。洋上転売で貨物を入手した「丙(上図を参照)」が日本税関に申告するときは、次の書類を提出すると良いでしょう。

この内、インボイスは、乙から丙に発行した物を使います。税関から求められたときは、甲→乙のインボイスで金額欄を黒塗りにした物を要求されるケースもあります。

実際に洋上転売をする場合は、取引がある通関業者やフォワーダーに、洋上転売できるかを確認しましょう。フォワーダーによっては、スイッチB/Lの対応が難しい所もあります。

まとめ

- 洋上転売は、日本に貨物が到着する前の「輸送途上」での売買の総称

- 保税転売との違いは「輸送途上であるのか?」です。

- 洋上転売のメリットは、消費税が不課税又は免税になること

- 洋上転売の申告価格は、日本に貨物が到着することになった売買価格を指す。

この記事を登録

この記事を登録貿易記事

分野別記事

関連記事