目次

目次

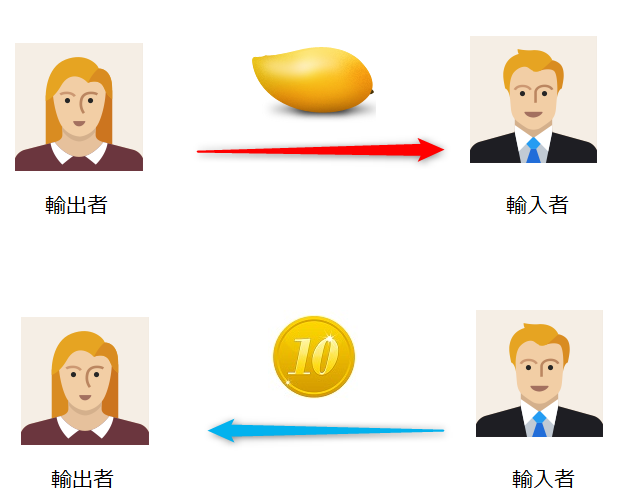

この記事は、三国間貿易について説明しています。貿易取引といえば、輸出者と輸入者の二者だけで行うのが一般的です。

- 輸出者から輸入者に「物」が送られる。

- 輸入者から輸出者へ「お金」が送られる。

しかし、実は、貿易取引には、第三国が絡む形式もあります。それが三国間貿易です。三国間貿易とは、輸出者と輸入者の他、第三国のプレイヤーが貿易取引にかかわることです。なぜ、第三国が取引に関わるのでしょうか?

この記事では、三国間貿易の概要、メリット、流れなどをご紹介していきます。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

三国間貿易とは?

一般的な貿易取引は、次の通りです。輸出者から輸入者には物が送られます。この逆、輸入者から輸出者へは、お金が支払われます。

三国間貿易は、この輸出者と輸入者の間に、第三者が入り、決済や書類部分を仲介します。このときの決済や書類の流れを「商流」といいます。三国間貿易は、この商流と物流の二つが一緒にならない取引です。

- 商流=お金や貿易書類の流れを指します。

- 物流=物の動き。実際に貨物が流れることです。

この2つの流れを合わせたものが「貿易」です。

三国間貿易の3つの流れとは?

- お金の流れ

- 書類の流れ

- 物の流れ

1.お金の流れ

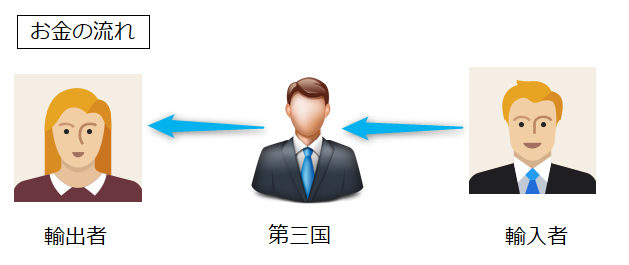

三国間「貿易」における流れとは、どのような物になるのでしょうか?

下の図をご覧ください。

輸出者と輸入者の間に、第三国の会社が入っています。まずは、お金の流れに注目してみましょう。第一弾として、第三国から輸出者に対して、貨物の代金が支払われます。ただし、貨物の輸出先は、第三国ではなく、輸入者です。

次に、第三国は、輸入者に対して貨物代金の請求をします。つまり、輸出者から発行されたインボイス(商品と価格の一覧表)の価格に自らのマージンを乗せたものです。これを「リインボイス」といいます。輸入者は、第三国から発行されたインボイス代金を支払います。これでお金の流れが完了です。

三国間貿易では、輸出者が発行するインボイスをそのまま使用せず、第三国の仲介業者が新たな発行する「リインボイス」や「スイッチインボイス」が関係してきます。スイッチインボイスを利用する際は、書類の不整合が発生しないよう慎重な管理が必要です。特定の国ではスイッチインボイスが禁止されている場合もあるため、事前に確認が必要です。

- リインボイス:輸出者のインボイスに仲介者のマージンを加えた新しいインボイスを発行すること。

- スイッチインボイス:輸出者の情報を隠し、仲介業者を正式な売り手とするために発行するインボイス。

詳細解説は、以下の記事をご覧下さい。

リインボイス・スイッチインボイスの詳細はこちら

三国間貿易とL/C(信用状)

三国間貿易ではL/C決済(信用状取引)も活用されるが、銀行の審査が厳しくなる点に注意します。

2.書類の流れ

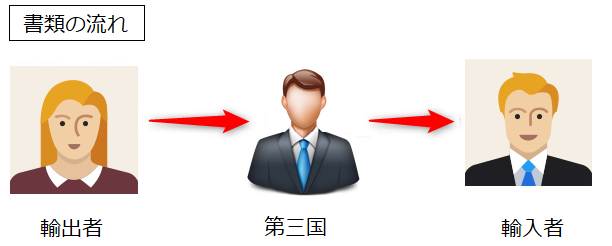

次に書類の流れを確認していきましょう。貿易書類には、インボイスやB/Lなど様々な物があります。一般的な取引の場合、輸出者は、書類の準備が整い次第、輸入者へ送付します。しかし、第三国貿易における書類は、輸出者→第三国→輸入者と移動していきます。輸出者と輸入者は、あくまで第三国を通して取引をしているためです。商取引関係がない会社に請求書を送るのは変ですよね?これと同じことです。

そして、第三国は、輸出者から送付されてくる書類一式の中から、インボイスを抜き取り(輸出者発行)、自らが発行したインボイス(リインボイス)を入れて、輸入者へ送付します。これで書類の流れは、完了です。

三国間貿易におけるB/Lの取り扱い

- 三国間貿易では スイッチB/L(Switch Bill of Lading)がよく使われる。

- スイッチB/Lとは、輸出者が発行したB/Lを第三国の仲介業者が修正し、輸入者向けの情報を変更するもの。

- メリット:輸出者の情報を隠すことで直接取引を防げる。

- リスク:書類の改ざんと誤解される可能性があり、慎重な管理が必要。

3.物の流れ

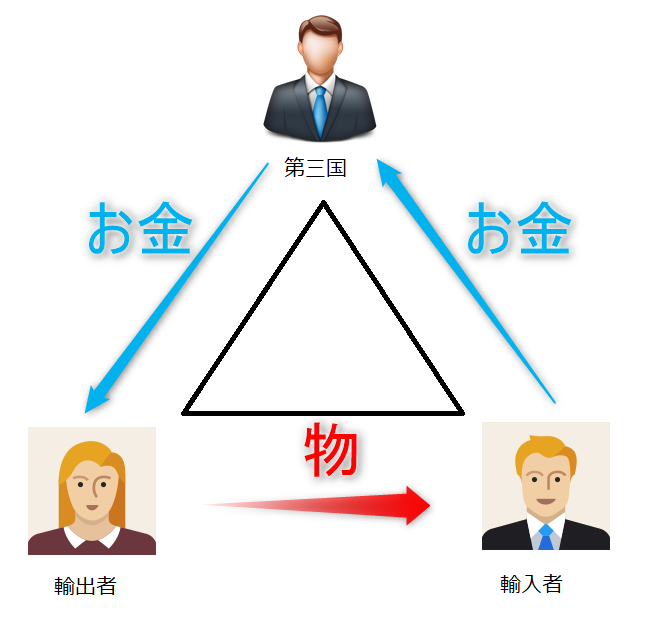

最後に物の流れです。すでに説明した通り、お金や書類は、必ず第三国を通して行われますが、物は、輸出者から輸入者へと直接発送されます。これが第三国貿易における最大の特徴です。

三国間貿易とは…

- 書類と貿易代金は、必ず「第三国」を通して行う。

- 物は、輸出者と輸入者の直接、行う。

インコタームズ(貿易条件)との関係性

- 三国間貿易では適切なインコタームズの選択が重要。

- FOB(本船渡し)やEXW(工場渡し)が一般的。

- DDP(関税込み配送)を選択すると、第三国の仲介者が関税・通関手続きまで請け負うため負担が大きい。

三国間貿易の5つのメリット

なぜ、輸出者と輸入者は、第三者を間に入れるのでしょうか?

一見すると、第三者を仲介させるだけ、マージンが発生してメリットがないように感じますね。しかし、もちろん、三国間貿易には、いくつかのメリットがあります。主なものは、次の5つです。

- 新規取引における信用不安の軽減

- 新規取引におけるリソース不足を補う

- 輸送コストの削減

- 税制上のメリット

- 消費税がかからない

11.新規取引における信用不安の軽減

貿易に関わらず、新しい相手と取引するときは、どうしても信用不安があります。

- 「本当にお金を支払ってくれるのか?」

- 「貨物を出してくれるのか?」

- 「粗悪なものではないのか?」

などの不安ですね。これが輸出者と輸入者の双方にあります。そこで、すでに両社(輸出者と輸入者)との取引がある第三者が間に入ることにより、何か問題が発生したときに、アジャスター(調整役)のような形で動いてくれることに期待できます。

仮にお金を支払ったのに、物が送られてこなければ、それは、仲介者の責任。逆に、物を送ったのに、お金が支払わなければ、それも仲介者の責任です。間に仲介者が入ることにより、良い意味でも悪い意味でも、スムーズな貿易取引ができるように、仲介者に対して責任を押し付けることができます。

2.新規取引におけるリソース不足を補う。

新しい取引先と取引を始めるときは、信用調査に始まり、独特な商習慣の把握など、意外と多くのリソースが必要です。仮に社内において貿易取引に長けている社員が在籍していれば問題はありませんが、いないときは、どうしても取引を始めるときのリソースが不足してしまいがちです。仲介者を立てることにより、このリソース不足を補えます。

3.輸送コストの削減

仮のお話として、インドネシアで生産した物をヨーロッパへ輸出するとします。この場合、一旦、日本へ輸送した後、ヨーロッパへ再輸出することも可能です。しかし、すぐにわかる通り、輸送日数や送料の無駄が発生してしまいますね。そこで、輸送とお金の流れを切り離して考える三国貿易にします。

つまり、物自体はインドネシアからヨーロッパの会社へ直送します。対して、書類やお金は、インドネシア→日本→ヨーロッパの会社という流れにします。こうすれば、輸送日数やコストが大きく削減できます。

4.税制上のメリット

会社の売り上げには、法人税と呼ばれるお金がかかります。これは、どんな国であっても同じです。ただし、その法人税「率」は、国によって様々です。

例えば、日本の法人税率は、23.2%~29.74%(2025年現在)です。シンガポールであれば、この半分、およそ17%です。仮のお話として、10000円の収入であれば、日本にある法人には、3000円の税金がかかり、シンガポールにある法人には、1700円の税金で済みます。同じ収入なのに、課税される率が違うと、納めるべき税金がずいぶんと違うことがわかりますね。実は、この税率の仕組みに注目して行うのも三国間貿易の目的です。

カラクリは、次の通りです。まずは、第三国を税率の低い国にします。アジアでいえば、シンガポールや香港などですね。これらの国に現地法人を設立します。

例えば、日本にあるABC株式会社があるとします。この会社が香港やシンガポールに現地の法人を作ります。仮名として、ABC香港株式会社だとしましょう。

三国間貿易をするときは、日本の法人であるABC株式会社を第三国とするのではなく、香港にある「ABC香港株式会社」にします。これにより、三国間貿易により得た収益は、ABC香港株式会社の収入です。また、この収入に対する法人税率は、香港における税率が適用されるため、非常に安いです。これが三国間貿易×現地法人の税負担軽減策です。

「日本で儲かりました~」と申告するよりも、「香港で儲かりました~」と伝えたほうが、会社として支出する税金が安くなるというこです!

5.消費税がかからない

最後のメリットは、三国間貿易には、国外取引につき、消費税がかからない点があげられます。一般的な国内取引、輸入取引であると、商品を購入したとき、または、商品を輸入したときに日本における消費税が発生します。しかし、三国間貿易は、物が日本を経由しないため、一切、消費税がかかりません。その根拠は、国税庁のサイトの以下の部分記載されています。

(2)三国間貿易

事業者が国外において購入した資産を国内に搬入することなく他へ譲渡するいわゆる三国間貿易の場合は、国外に所在する資産の譲渡であり国外取引に該当しますので、その経理処理のいかんに関わらず課税の対象とはなりません。

引用元:国税庁

以上、三国間貿易のメリットです。

三国間貿易のリスクと注意点

- 貿易書類の整合性(スイッチインボイスの不適切な操作は違法リスクがある)

- 輸出管理規制(特定の国への輸出禁止措置)

- 為替リスク(第三国を経由することで為替変動の影響が大きくなる)

最後に、これからますます重要になるEPA(自由貿易)と三国間貿易の関係性について確認しておきましょう。

三国間貿易とEPAの関係性

三国間貿易とEPA(自由貿易)は、密接に関係してきます。一つの形として東南アジア市場全域を狙いたいと考えたとします。この場合、シンガポールなどに現地の法人を設立した後、東南アジア市場全域に商品を供給するスキームを作れます。

例えば、お金や貿易決済などは、シンガポールの現地法人を通す。物は、日本とその他の東南アジアから直接取引をするなどが考えられます。

日本は、東南アジア諸国と自由貿易協定を結んでいるため、物を輸出入するときの関税は、なし、または極めて低く設定されています。また、その取引に伴う売り上げをシンガポールの現地法人に集約すれば、シンガポールにおける低率の税金が課せられます。要は、EPAによって物の流動性を高めた上で、さらに三国間貿易により、税の優位性を高めます。これにより、会社に残るキャッシュが潤沢になっていきます。

以上、三国間貿易の概要とメリットでした。

三国間貿易のまとめ

- 三国間貿易は、輸出者と輸入者の間に第三国が入ることです。

- 三国間貿易のメリットは、信用不安の低減、輸送費カット、税制上の取り扱いにあります。

- 三国間貿易は、EPA(FTA=自由貿易)とも非常に相性がいい仕組みです。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事