目次

目次

CTCルールは、完成品と原材料との間に「HSコードの差」を原産性を判断することです。

例えば、ケーキが完成品、原材料として、小麦後、卵、砂糖が含まれているなら…..ケーキのHSコードと小麦粉、卵、砂糖のHSコ

ードを比較します。比較の結果、協定で定められているHSコードに差があれば、原産品です。

しかし、この完成品(ケーキ)と原材料(小麦粉など)との間に、厳密な「差」を求めると、都合が悪いケースがでてきます。

例:1キロのケーキの中に、たった数グラムしか含まれていない原料がある場合など。

この問題を救済するのが「デミニマス(僅少ルール)」です。デミニマスルールを使えば、製品に占める割合(重量や価格)がほんの僅か(規定有)であれば、原産品の変更ルールを満たさなくても良です。そこで、この記事では、デミニマスについてご紹介していきます。

- 完成品に含まれるわずかな原材料の取り扱いに関するルール

- わずかな原材料が一定以下であれば、HSコードの変化をしていなくてもよい。

- 上記のことをデミニマスルールという。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

デミニマスルールとは?

デミニマスとは「完成品に含まれる原材料がHSコードの変更基準を満たさない。かつそれがわずか」であれば、原産性の判断から除外できる救済ルールです。ここで言う「わずか」とは、協定ごとに決められており、次の2つの基準があります。適用する協定や品目ごとに決められているどちらかの基準以下であれば「わずか」とみなされます。

- 含まれている量を基準にするパターン

- 含まれている価格を基準にするパターン

完成品のケーキでデミニマスを考える

今回は、完成品(ケーキ)と、原材料(小麦、卵、砂糖)などを図解してみました。なお、事例としては、ケーキを取り上げていますが、CTCルールの考え方は、どんな貨物でも同じです。ケーキの部分を機械類、原材料の部分を部品と置き換えても同じです。

まずは、完成品(ケーキ)を材料レベルで分解します。今回は、卵とケーキ、砂糖とします。

分解後、完成品と原材料のそれぞれのHSコードを特定します。本来は、6桁まで特定する必要がありますが、今回は、4桁で説明します。

分解ができたら、次に完成品と原材料のHSコードを見比べます。このとき、完成品と原材料との間にHSコードに差があれば、CTCルールの変更基準を満たします。この変更基準は、使用する協定や輸出する商品(完成品)毎に違います。変更ルールは、税関の原産地規則ポータルで調べます。

もし、原材料の中に、クッキーが含まれているとすると….完成品のHSコード1905に対して、原材料(クッキー)のHSコードが1905になり、HSコードは変更していないです。

ケーキの材料の中に変更ルールを満たさない物(クッキー)があることによって、このケーキは、EPA上の原産品にできません。仮に、全体の1%にも満たないにも関わらず…です。困りますね!そこで、これを救済するのがデミニマスルール(僅少ルール)です。

デミマスルールの2つのポイント

デミニマスルールは、CTCルールを適用するにあたり変更基準を満たせない物を無視する仕組みです。このルールを適用できるのかは、次の2つの基準で判断します。

- デミニマスを適用できる品目であること

- 既定の基準以下であること

1.デミニマスを適用できる品目であること

実は、デミニマスルールは、利用する協定ごと、輸出する品目ごとに、ルールを使えるのか、使えないのかが決まっています。この確認は、利用する協定の付属書2、デミニマスの説明欄でできます。付属書は、経済産業省のEPA公式ガイダンスの中で公開されています。

例えば、日インドネシアEPAであれば、デミニマスについて、次のように定義しています。内容の理解は、別として、まずは、デミニマス自体が使えるのかどうかは、各協定の付属書2に書かれていることを覚えておきましょう。

統一システムの第28類~49類までの各類及び64類から97類までの各類に規定する産品については、当該産品の価格の10%

統一システムの第50類~63類までの各類に規定する産品については、当該産品の重量の7%

当該産品の価格とは、第29条4bに規定する本船渡しの価格又は同条5に規定する価格

引用:経済産業省

2.基準の規定以下であること

協定の付属書を確認すると、デミニマスを適用できるのかがわかります。適用できる場合は、その基準を調べます。デミニマスを利用するときは、必ず上限値が決められています。ここでいう上限値とは、次の2つのうち、いずれかです。

- 価格を基準にするもの

- 重量を基準にするもの

1.価格を基準にするもの

価格とは、輸出する産品のFOB価格のことです。FOB価格とは、日本の港に停泊している船に積み込むまでに必要なすべての費用の合計です。

例えば、次のような物です。

- 製品の原材料

- 製品を製造する製造費

- 製品を製造する人件費

- 製品を製造にかかわる、その他、経費

- 通関費用

- 工場から港までの輸送代金

これらの合計金額に対して、デミニマスを適用したい原材料の合計価格が10%以下が条件です。もちろん、この10%の基準は、協定ごとに違います。この基準を含めて、付属書2で確認ができます。

2.重量を基準にするもの

重量とは、原材料として使っている製品の合計重量に対して、デミニマスを適用する材料の合計が一定の基準以下になることです。

例えば、原材料A100kgm、B200kg、C10kgがあるとします。このとき、原材料Cに対して、デミニマスを適用できるのかを考えるときは、10/310という計算をします。つまり、原材料Cが占める重量の割合は、全体の3%であるということです。多くの協定は、この基準値をおよそ7%前後に設定しています。もちろん、これも協定ごとにことなるため、確認が必要です。

では、この1と2の基準を頭に入れたうえで、先ほどの日インドネシアのデミニマスルールの文章を読み解いてみましょう。まず、デミニマスを適用できる範囲は、下の赤文字部分でわかります。

- 統一システムの第28類~49類までの各類及び64類から97類までの各類に規定する産品は、当該産品の価格の10%

- 統一システムの第50類~63類までの各類に規定する産品は、当該産品の重量の7%

そして、この1と2の文章の違いは….

- 1番で定義されている商品は、価格を基準に考えなさい。→10%

- 2番で定義されている商品は、重量を基準に考えなさい→7%

ということになります。つまり、日インドネシアEPAのデミニマスルールは、次の通りです。

| HSコード | 基準 |

| 28類~49類+64類~97類 | デミニマスを適用する原材料の合計が産品価格に対して10%以下 |

| 50類~63類 | デミニマスを適用する原材料の重量の合計が原材料(含まれるすべての原材料)に対して7%以下 |

僅少(デミニマス)の調べ方

デミニマス(僅少)を調べるときは、EPAの協定本文と品目別規則は「経済産業省のサイト」を使います。以下で、その調べ方をご紹介していきます。なお、調べ方の手順とては、最初に協定本文をみて「デミニマスは何条に書かれているのか」を確認します。次に品目別規則を見て、先ほどのデミニマスが書かれている条文を見つけます。

- 協定本文で僅少が何条に規定されているのかを確認

- 付属書2・品目別規則を見て、1で調べた条文を確認

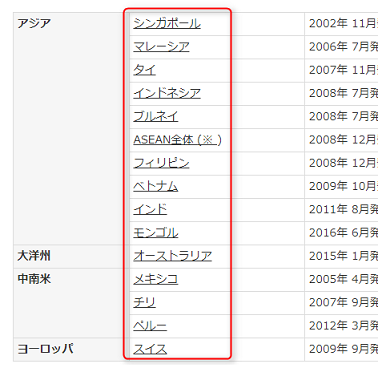

1.本文で僅少が書かれているのは何条なのか?を確認

経済産業省のサイトへアクセスすると、以下の画面があります。この中で調べたい協定をクリックします。なお、オーストラリア、メキシコ、チリなどの情報は調べにくいです。

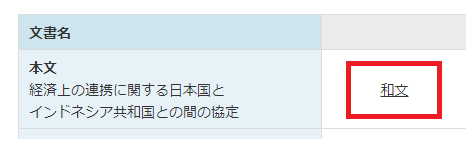

日インドネシアEPAの「本文」を開きます。

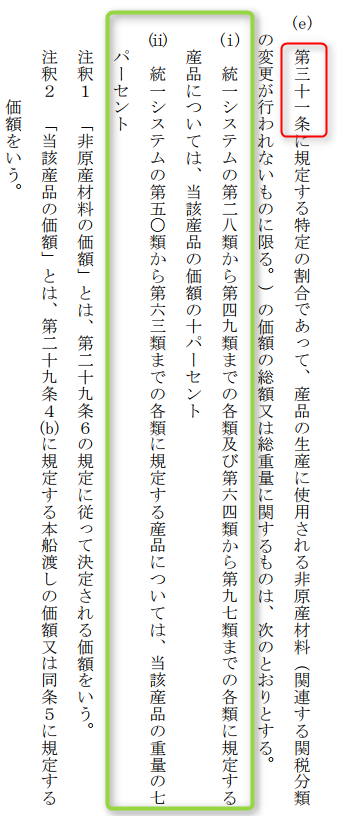

この本文を下に見ていくと、第三章の原産品規則の第三十一条あたりに僅少についての説明が書かれています。なお、ここの説明欄は、31条についての概要であり、具体的な数値は、後述する「品目別規則」に書かれています。

2.品目別規則で僅少が書かれている条文を見つけて、具体的な数値を把握

一つ前の画面に戻り、付属書2の品目別規則を押してください。

この付属書2の冒頭部分に、先ほどの「第三十一条」の具体的な数値が書かれています。下の緑枠部分が、日インドネシアEPAで僅少を使うときの条件です。どの協定も「価格」と「重量」という2つの基準を設けています。

以下の緑部分の1であれば「28類~49類、64類~97類」の物は、全体価格(FOB=原材料費、人件費、工場出荷日、工場~日本の港までの輸送費など)の10%未満であれば、僅少を使えます。一方、2であれば「50類~63類」の物は、原材料の全ての重量の7%以下であれば僅少を使えます。

前者の条件は、全体の価格を基準とする一方、後者は、全体重量を基準にしています。では、全体価格と全体重量は、どのようなことなのでしょうか?

全体価格と全体重量とは?

全体価格とは「輸送の方法を問わず、商品の買い手から、売り手に支払われる本船渡し価格」と決められています。もう少しわかりやすい表現にすると、日本国内の工場などで製造した商品などを日本の輸出港につけるまでの価格(FOB)となります。この中には、当然、工場での製造原価や人件費、利益、国内輸送費なども含みます。この価格に対して、10%以下である原材料の場合は、僅少ルールを使えることです。

全体重量とは、商品の重さを基準とした考え方です。例えば、100キロの製品があるとします。このうち、Aの原材料は43%、Bの原材料は20%、Cが30%、Dが7%だとします。これらの原材料に僅少を使うときは、Dのみに適用できます。

僅少ルールを使うときは、この全体価格と全体重量の考え方が重量になります。そのため、当然、僅少を適用するときは、作成するワークシートの中には、価格または重量など、求められている情報を盛り込む必要があります。

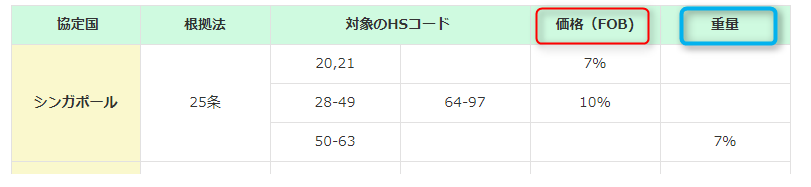

以上が僅少の調べ方になります。ただ、実際に調べようとすると、なかなか大変だと思いますので表にまとめてみました。オーストラリア、メキシコなどの一部国を除いて僅少に関するルールをすべて網羅しています。よろしければ、ご利用ください。

僅少の見方(意味)

先ほどから説明している全体価格と、重量を表しています。

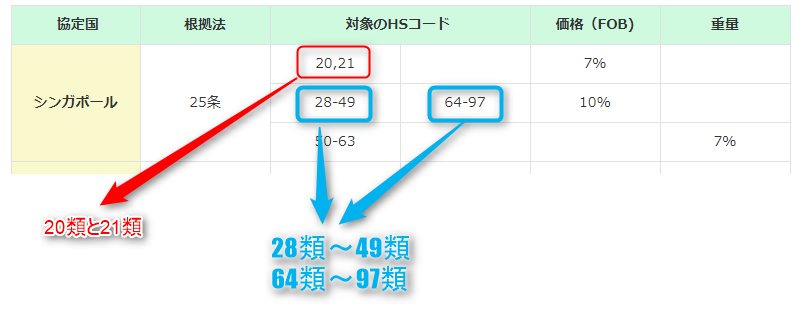

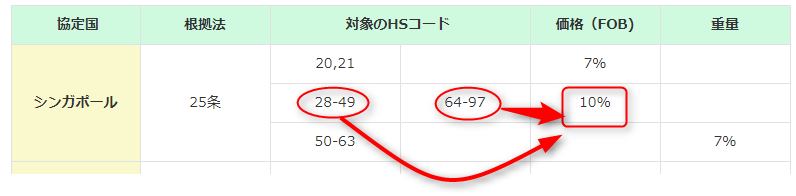

表は、協定ごとに分かれています。横列で対応していると考えてください。例えば「20,21」と表記している部分は、20類と21類のみに適用されます。また、条件としては、右側に書いてある全体価格の7%になります。二段目の「28-49」「64-97」であれば、28類~49類と64類~97類に含まれる商品に適用されます。このときの条件は、全体価格の10%になります。

このように横列で確認します。

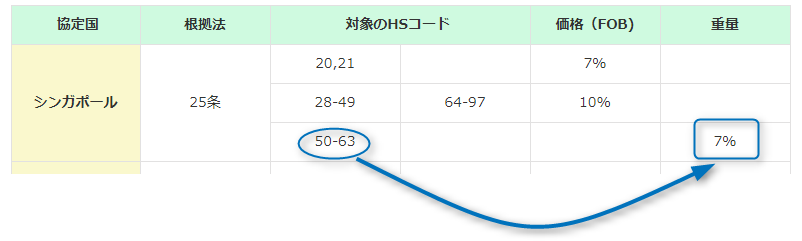

50類~63類は、重量の7%を基準にしていることを示しています。

以上が表の見方です。オリジナル情報は、経済産業省のサイトをみてください。

EPA・僅少ルール適用する品目のまとめ

| 協定国 | 根拠法 | 対象のHSコード | 価格(FOB) | 重量 | |

| シンガポール | 25条 | 20,21 | 7% | ||

| 28-49 | 64-97 | 10% | |||

| 50-63 | 7% | ||||

| マレーシア | 30条 | 28-49 | 64-97 | 10% | |

| 50-63 | 7% | ||||

| タイ | 30条 | 19-24 | 7% | ||

| 28-49 | 64-97 | 10% | |||

| 50-63 | 10% | ||||

| インドネシア | 31条 | 28-49 | 64-97 | 10% | |

| 50-63 | 7% | ||||

| ブルネイ | 26条 | 28-49 | 64-97 | 10% | |

| 50-63 | 7% | ||||

| アセアン全体 | 28条 | 16 19 20 22 23 28-49 64-97 | 10% | ||

| 18 21 | 7% | ||||

| 50-63 | 10% | ||||

| フィリピン | 31条 | 28-49 | 64-97 | 10% | |

| 50-63 | 7% | ||||

| ベトナム | 28条 | 16 19 20 22 23 28-49 64-97 | 10% | ||

| 9 18 21 | 10%又は7% | ||||

| インド | 32条(協定本文) | 15-24(1604.20 1605.20 1605.90 2101.11 2101.20 2106.10 2106.90 2207.10 2207.20を除く) | 2501.00 2906.11 2918.14 2918.15 2940.00 3505.10 3505.20 3809.10 3824.60 | 7% | |

| 28-49(2905.44 2906.11 2918.14 2918.15 2940.00 3502.11 3502.19 3505.10 3505.20 3809.10 3824.60 4601.29 4601.94 4602.19を除く) | 64-97 | 10% | |||

| 50-63(5001.00 5003.00 5102 5103 5201-5203 5301 5302を除く) | 7% | ||||

| モンゴル | 36条 | 1-49 | 64-97 | 10% | |

| 50-63 | 10% | ||||

| スイス | 6条 許容限度 | 1-24 | 7% | ||

| 25-49 | 64-97 | 10% | |||

| 50-63 | 7% | ||||

| オーストラリア | 25-97 | 10% | |||

| 50-63 | 10% | ||||

| 日欧EPA | 1-49 | 64-97 | 10% | ||

| 50-63 | 8% | 10~40% | |||

| TPP11 | 10% | 10%(繊維製品) | |||

| RCEP | 三章・7条 | 1~97(50-63以外) | 10% | ||

| 50~63 | 10% | ||||

参考情報:デミニマスを適用できない貨物(TPP)

TPP協定の三章・原産地規則によると、デミニマスの適用除外品目は次の通りです。左側の列に含まれる完成品を生産するときに、右側の列の材料を使うとアウトです。

| 完成品のHSコード | 使用する非原材料のHSコード |

| 0401-0406各項の産品(0402.10-0402.29までの号 又は、0406.30の産品を除く) | 0401-0406各項 1901.90 2106.90 |

| 1901.10(乳児用品)、1901.20(混合物)、1901.90、2106.90、2105、2202.90、2309.90 | 0401-0406各項、1901.90 |

| 2009.11-2009.39各号の産品、2106.90、2202.90 | 0805項または2009.11-2009.39各号の材料 |

| 1507、1508、1512、1514 | 15類の非原産材料 |

| 2008 | 8類または20類の桃、ナシ、杏子 |

デミニマスの計算方法

それでは、実際の商品を使い、デミニマスの適用例をご紹介していきます。

1.価格をベースにしてデミニマスを検討する方法

まずは、価格をベースにするデミニマスをご紹介しします。

スポンジの完成品の価格が1000ドル(利益なども含む)として、これをFOB価格と仮定します。

| 原材料名 | 原材料の価格 | 商品価格(FOB価格) |

| 小麦粉 | 250ドル | 1000ドル |

| 砂糖 | 200ドル | |

| 卵 | 50ドル | |

| 人件費 | 200ドル | |

| 国内輸送費 | 20ドル | |

| 利益 | 280ドル |

仮に、卵と砂糖がCTCルールを適用できなく、デミニマスを適用できるのか?を考えてみると…….

砂糖200ドル+卵50ドルの合計250ドル。そして、FOB価格が1000ドルであるため、250/1000=25%となります。したがって、この場合は、デミニマスは適用できません。なお、実際は、ケーキに対する砂糖と卵は、CTCルールを満たします。計算上、満たさないこととして、デミニマスを適用できるのか?を検討しただけだとお考え下さい。

| 原材料名 | 原材料の価格 | 商品価格(FOB価格) |

| 小麦粉 | 250ドル | 1000ドル |

| 砂糖 | 200ドル | |

| 卵 | 50ドル | |

| 人件費 | 200ドル | |

| 国内輸送費 | 20ドル | |

| 利益 | 280ドル |

2.重量を基準にしたデミニマスする方法

仮に原反A、原反EがCTCルールを満たさず、デミニマスの適用を検討するときは…..

原反A10kg、原反E40kgの合計が50kgです。これを全体重量500割ると…10%です。よって、この場合もデミニマスルールを適用できません。

| 原材料 | 原材料の重量 | 原材料全体の重量(完成品で使用する原材料) |

| 原反A | 10kg | 500kg |

| 原反B | 100kg | |

| 原反C | 50kg | |

| 原反D | 200kg | |

| 原反E | 40kg | |

| 原反F | 100kg |

デミニマスルールは、価格を基準にするものと、重量を基準にするものがあります。これらを証明資料の中で計算します。具体的には、対比表の中に、価格情報を追記して、対象の原料が基準以下であることを示します。

まとめ

僅少(デミニマス)は、僅かに含まれる原材料があることにより、関税分類変更基準をクリアできない場合の救済ルールです。どのような品目に対して救済ができるのか、救済対象になる割合はどれだけかなどは、各EPAごとに異なります。

例えば、日マレーシアEPAでは認められていた品目が「日タイEPAでは認められない」ことも十分に考えられます。また、全体に占めるFOB価格の割合も「10%まで、7%まで」などと異なります。この事実をふまえると、適用するEPAによるデミニマスの規定をしっかりと把握する必要があります。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事