目次

目次 積み上げ方式とは?

積み上げ方式とは?

この記事は、EPAの内「付加価値基準(VAルール)の概要と、メーカーがVAルールを使い、特定原産地証明書を取得するときの流れ」を説明しています。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

付加価値基準(VAルール)

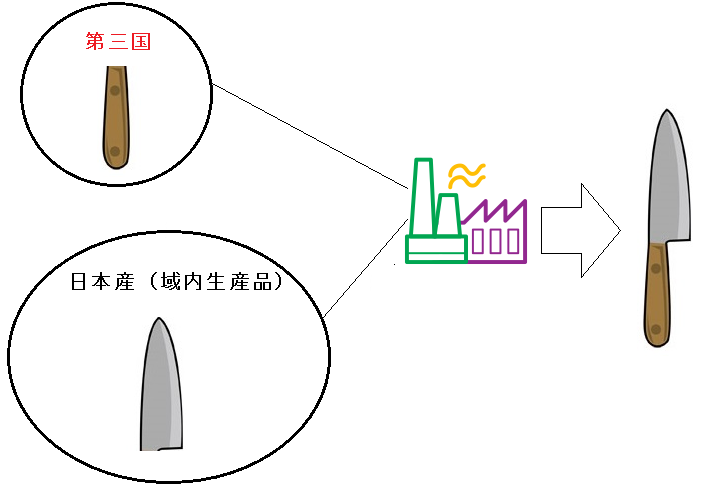

昨今の商品は、外国から仕入れたさまざまな原料を使って作り上げることが一般的です。

例えば、包丁をつくるときに、海外(域外)から「包丁部分の持ち手」を日本へ輸入。その後、日本の工場では、海外の持ち手と日本産の「刃部分」を特殊な技術により加工するとします。この場合、包丁の持ち手部分は、外国産(域外産)ですから、これを日本の原産品するのはムリだろうと考えます。

しかし、実は、この商品は「日本産の原産品」です。この秘密が「付加価値基準(VAルール)」にあります。

VAルールとは

付加価値基準とは、日本産と外国産(非原産材料=域外生産品)の物を組み合わせて製造するときに「日本で与える付加価値」が一定の値を超えたときに日本産として扱う仕組みです。この値は、協定によって異なり、平均的な数値は「40%」です。つまり、一つ100円であれば、その中の40円が日本で付加した価値になっていれば原産品です。

例えば、先ほどの包丁の例で考えてみましょう。包丁の柄(持ち手)部分は、外国産(非原産材料)です。この価格を20ドルとします。包丁の刃の部分は、原産材料(EPA域内の生産品含む)です。日本の工場では、これら国産の刃と外国産の持ち手を特殊な加工によって、一本の包丁に作り上げています。

製造された商品の最終的な価格は、100だとしましょう。この100ドルの中には、以下の費用が含まれています。

| 材料 | 価格 | 産地 |

| 包丁の柄 | 20ドル | 外国産 |

| 包丁の刃 | 40ドル | 国産 |

| その他の部分 | 10ドル | 外国産 |

| 人件費 | 10ドル | 国内経費 |

| 利益 | 20ドル | 国内経費 |

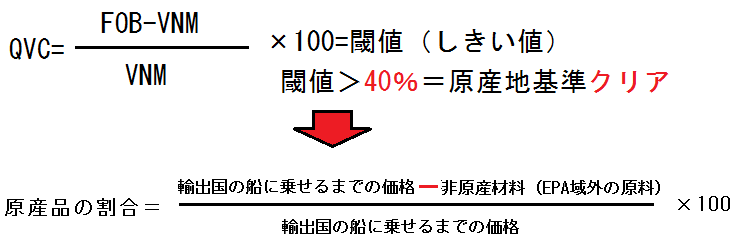

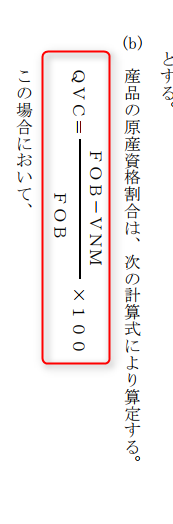

付加価値基準は、この100ドルの製品価格の中に「日本産の部分は、どれだけ含まれているのか?」を計算します。日本産の部分には、工場の製造経費、人件費、利益などが含まれます。これらをすべて合計した上で、日本産の部分が決められた値以上(閾値)であれば、日本の原産品基準を満たします。

つまり、上記の表を計算してみると…

( 100ドル(製品のFOB価格)-30(外国産の柄部分+その他の部分) )÷ 100ドル(製品のFOB価格)*100=70%です。これにより、日本産部分の合計が70%となり、閾値=40%以上の基準を満たすため日本産の原産品だと判断します。これが付加価値基準によるロジックです。

付加価値に含まれる物は?

付加価値基準には「日本で付加された価値」を基準にします。では、この価値には、どのような物が含まれるのでしょうか? 大きく分けると次の6つです。要は、日本側の工場で生産するときに使ったすべてのリソースが加算の対象です。

- 原産部材

- 日本の工場の製造経費

- 人件費

- 販売費

- 工場の利益

- 工場から日本の港まで輸送費

付加価値基準の最重要ポイント

付加価値基準を使い原産性を証明するときは、どのようなポイントがあるのでしょうか? 付加価値基準は、最終完成品の中に含まれる「付加価値の割合」つまり、価格を基準にするため、価格の根拠を示す書類を整えることが重要です。

例えば、部材を仕入れたときの請求書、製造するときの諸経費計算書、人を投入するときの経費である「人件費計算書」などがあります。これを取り揃えた後、ワークシートと呼ばれる計算シートの中に落とし込み、域内原産割合が規定の基準を上回るかをチェックします。

ワークシートに表示する価格の根拠を示す書類を保存する。

VAルールにある2つの証明方式

VAルールは、非原産部分と原産部分の割合がとても大切です。証明者は、この割合の部分を次のいずれかの方式によって証明することになっています。「1.控除方式(こうじょほうしき)」、「2.積み上げ方式」です。どちらの方式を使うのかは、各協定の本文29条あたりに書かれている「原産資格割合」の欄でわかります。

日インドネシア協定の証明方式を説明する部分

控除方式とは?

控除方式とは、商品の出荷価格(FOB価格)から、非原材料部分の価格をマイナスしていく方法です。このマイナスの結果、残った部分(原産部分)が閾値(40%前後)を超えていれば、原産品として認めらます。

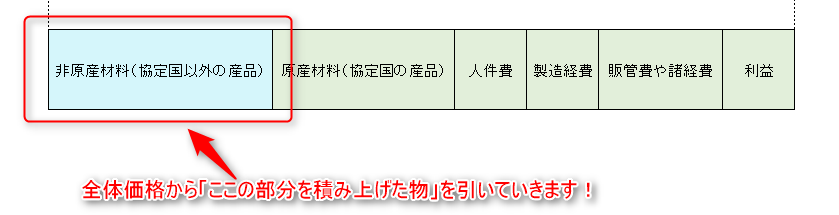

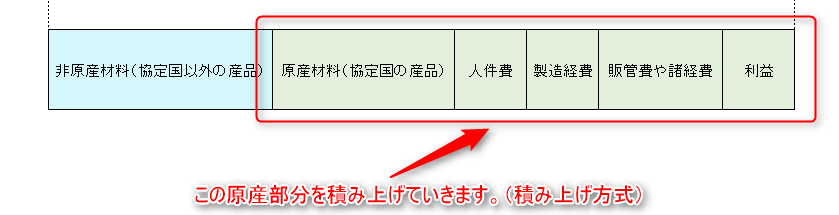

積み上げ方式とは?

積み上げ方式とは?

積み上げ方式とは、控除方式とは逆の発想です。原産材料を一つ一つ積み上げていき、その結果、閾値を超えれば、原産品と認めれます。もし、ある一定の原産品を積み上げた時点で、閾値を超えていれば、以降の原材料は、すべて「非原産品」として積み上げても問題はないです。なぜ、非原産品として積み上げた方が良いのかは、後ほど説明する「サプライヤー証明書」に関係してきます。

VAルールを利用するために必要な書類

VAルールを利用するときに必要な書類は、次の2つです。

- ワークシート

- ワークシートの内容を証明する書類

1.ワークシート

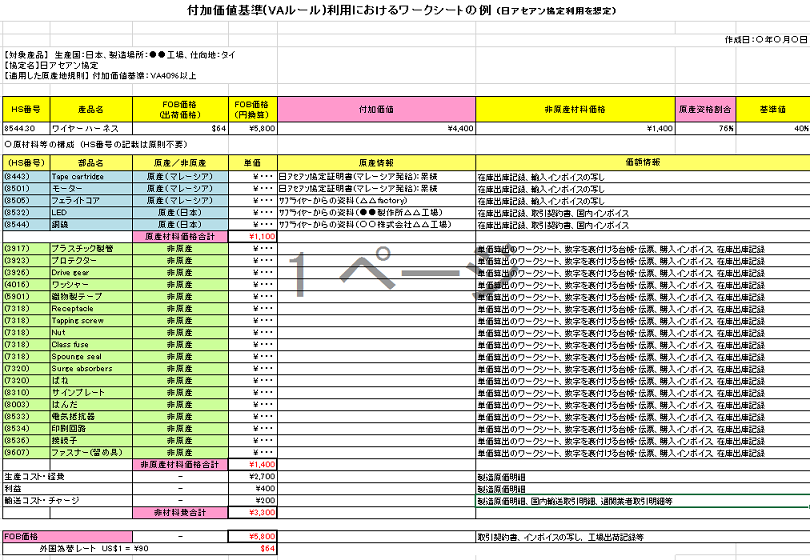

下の図をご覧ください。こちらがVAルールを使用した場合に提出するワークシートの一例です。ワークシートとは、製品がVAルールに基づいているのか説明するための計算シートになります。経済産業省が無料公開している物をダウンロードして、必要事項を埋めるようにします。こちらは、特定原産地証明書の申請時に日本商工会議所へ提出します。

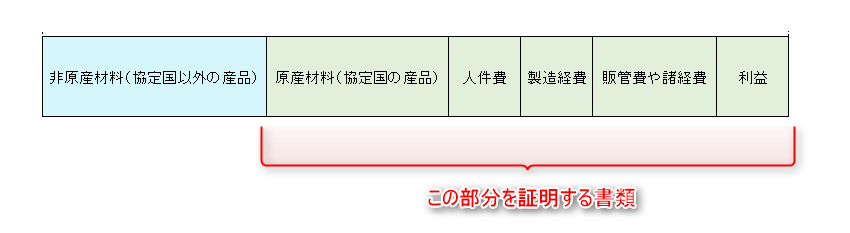

2.ワークシートの内容を証明する書類

1番のワークシートの内容を証明すための各種資料のことです。この書類は、日本商工会議所に提出する必要はなく、いつでも提示ができるように手元に保管をしておけばいいことになっています。輸出商品ごとにしっかりと保存してください。以下の図をご覧ください。ワークシートの内容を示す資料とは、以下の項目を説明する物になります。製造に関する原材料費、人件費、販管費などが含まれます。(積み上げ方式)

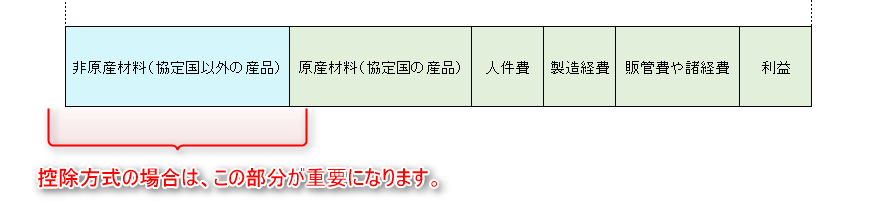

もし、控除方式を適用するときは、逆に「非原産材料部分の価格」が確認できる書類が必要になります。

積み上げ方式で証明するのか、控除方式で証明するのかによって、必要となる書類が異なるため注意しましょう!

| 全体的に必要な書類 | 書類例 | |

| 総部品表 | エクセルなどを使って、完成品の中にある主要構成部品を記載 | |

| 製造工程フロー図 | どのような流れが完成品が出来上がるのかを説明した資料 工程1~完成品ができあがるまでの簡易的な資料でOK | |

| 在庫管理記録 | 完成品の在庫に関する記録 | |

| 各材料の使用記録 | 完成品の材料に関する使用記録 | |

| 控除方式を使うときは… | 非原材料の単価の根拠資料 | 外国産の物であれば、それを証明するインボイスなど。外国産の物を商社などから購入している場合は、請求書など |

| 積み上げ方式を使うときは…. | 原産材料の単価を示す資料、生産コストの算出資料 | 原産材料を購入したときの請求書、生産コストであれば、製造するための必要になる人件費や製造コストを記載した一覧表 |

| 原産材料を記載するときは… | 原産品であることを証明する資料 | 協定国の貨物であれば、それを証明する原産地証明書、日本国内の貨物であれば、製造者(商社などが発行した物は不可)から発行されるサプライヤー証明書 |

関連する疑問1.総部品表は、ネジ一本まで記載する?

総部品表は、完成品を構成する主要なパーツを記載します。

例えば、車を製造するのであれば、タイヤ、エンジン、バッテリー、ハンドルなど、主要なパーツ単位で考えます。このパーツを非原産(外国産)か原産(協定国産)かを大別します。控除方式で証明するときは、原産材料部分の根拠を示す書類は、不要(非原産部分は必要)です。一方、積み上げ方式の場合は、原産材料部分の根拠を示す書類が必要(非原産部分は不要)です。

関連する疑問2.「原産材料」には証明書類が必要

完成品の中に原産材料(日本と協定相手国の材料)を使用するときは、それを証明する書類が必要になります。主な物としては、協定相手国の物であれば、それを輸入したときの書類一式、日本の国内で生産された物であるなら、生産者が発行する「サプライヤー証明書」が必要になります。このサプライヤーという言葉には、中間流通業者は含まれないためご注意ください。あくまで、その原材料(部品含む)を製造した会社が証明する書類になります。

VAルールを利用するときは、以上の2つの資料を用意します。

メーカーがVAルールで証明する流れ

それでは、これまで説明してきた内容を含めて、メーカーがVAルールを使って、特定原産地証明書を取得するまでの流れを説明していきます。主な流れは、次の6つです。

- 品目別規則からVAルールの「閾値(しきいち)」を確認

- 適切な証明方式を選ぶ。

- ワークシートの作成に必要な書類を用意

- 必要書類を基にしてワークシートを作成

- 日本商工会議所へ原産品判定依頼

- 特定原産地証明書取得

1.品目別規則から閾値を確認する。

まずは、VAルールで最も重要になる「閾値」を確認します。この閾値を確認するときに重要になるのが「完成品のHSコード」です。このHSコードは、よく誤解が生まれやすいすが、日本側の輸出HSコードではなく、輸出する先の国で認められるHSコードになります。よって、仮にあなたが輸出者ではなく、製造者であるなら、輸出者に「相手国における完成品(弊社の商品)のHSコードは、何番であるのか?」を確認してください。まずはここが最も重要なポイントです。

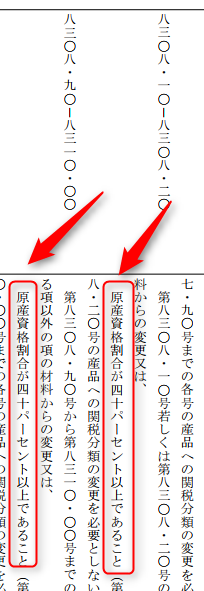

このHSコードがわかったら「各協定の品目別規則」から、輸出する商品の「原産性ルール(閾値含む)」を確認します。品目別規則の原産性ルールは、表の下側に記載されています。下の図であれば、8308.90~8310.00に含まれる商品は、原産資格割合が40%であることになります。もし、この品目別規則の中に、輸出する貨物を確認できないときは、協定本文第三章あたりに書かれている「一般規則」を確認してください。

2.どちらの方式で証明するのかを決める。

VAルールの証明方式は、控除と積み上げの2つがあります。各協定ごとに異なるため、どちらの方式で証明するのかは、協定本文、29条辺りで確認をします。

3.ワークシートの作成に必要な書類を用意

4番のワークシートを作成するために、その根拠となる書類を用意します。製造、原材料価格、人件費、販管費など、対象の商品を製造するときに必要となったコスト、商品の出所を証明する資料を集めることになります。

4.必要書類を基にしてワークシートを作成

3番で集めた資料を基にして、専用のワークシートを使って証明していきます(作成)

5.ワークシートが完成したら、日本商工会議所へ原産品判定依頼

ワークシートの作成が終ったら、特定原産地証明書発給システムから「原産品判定依頼」をします。このとき、提出する書類はワークシートのみです。ワークシートの内容を証明する書類は、手元に保管をするだけでとなります。

6.特定原産地証明書の発行依頼

原産品判定依頼の結果「承認」されれば、特定原産地証明書の発給ができるようになります。発給申請をすると、早くて1日、2日で原本を受け取ることができます。

VAルールで特定原産地証明書を取得する時の書類一式

- ワークシート

- 製造工程フロー図

- 価格の根拠を示す書類

- 利益計算書(人件費や製造経費などの計算)

- サプライヤー証明書等

- 売買契約書(任意)

1.ワークシート

ワークシートは、商品の価格全体と、その価格を構成する内容を記載します。

例えば、外国産材料は●●円、製造に要する人件費、販売管理費などは●●円など、商品を生産するために必要となる原材料費や生産費・人件費等がどれくらい占めているのかを計算します。つまり、こららの「原産部分が一定以上であるのか?」を証明します。

2.製造工程フロー図

製造工程フロー図とは、先ほどのCTCルールと同じです。EPAで認められていない加工作業だけをしていないのか?をチェックするために作成します。原料の投入から、完成品の作成までの流れが第三者でもわかるように作成します。

3.価格の根拠を示す書類

VAルールは、完成品に占める部材の価格が重要です。VAには、控除方式と積み立て方式の2つがあります。どちらを適用するのかは、協定書に記載されています。

- 仕入れ先からの請求書の価格

- 部材を内製のときは、二次部材の購入費+相応の加工コストの合計価格

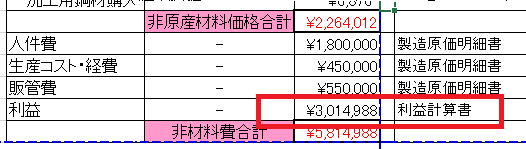

4.利益計算書など(任意)

商品を製造時の….

- 生産費用

- 部材代

- 入した人材の人件費

- 利益額

などを計算します。そして、これを「原産部分」に積み上げていきます。VAルールのワークシートの中に書き込む「利益部分」の数字と、この利益計算書の数字が同じになるようにします。ワークシートの中に記載している数字の根拠として、別に一枚の利益計算書を作成するイメージです。

VAルールは、工場での経費、人件費、利益などを積み上げられます。もし、この部分を積み上げたいときは、利益計算書や製造経費計算書などを別に用意します。

5.サプライヤー証明書(ケースによる)

ワークシートの中に「原産品」として申請する物は、その材料が原産品であることを証明する「サプライヤー証明書」が必要です。サプライヤー証明書は、各材料を供給業者に作成してもらいます。

サプライヤー証明書は、商品に使っている部材が日本原産品であることを証明する資料です。つまり「日本原産品でなければ…….」、資料は不要です。

日本の原産部材でも、あえて「非原産として申請すること」も可能です。これによって、原産部材の証明で必要とされるサプライヤー証明書が不要となります。

6.売買契約書等(任意)

売買契約書は、商品の買い手(輸入者)、売り手(輸出者)、商社、製造者がそれぞれ違うときに使います。売買契約書の目的は、関係性を立証することです。

例えば、商品の買い手Aと売り手Bが「XXZ」という商品の輸出契約を結んだとします。しかし、売り手であるBは生産者ではないため、国内商社Zから商品を仕入れます。ただし、商社Zも製造しているわけではなく、製造者Cから仕入れた後に、売却しています。つまり、関係性としては、次のようになります。

1.輸入者Aと輸出者Bが売買契約

2.輸出者Bと国内商社が売買契約

3.国内商社と製造者が売買契約

よくある疑問

Q.VAルールと内製部品の考え方

完成品に使う部材は、内製品と、外製品の2つがあります。どちらの部材を使っても自由ですが、どちらも次の2つの条件を満たさなければなりません。

- 原産部材となるべき価格の根拠を示せること

- 部材自体が原産資格割合を満たすこと

1.原産部材となるべき価格の根拠を示せること

付加価値基準で計上できる物には、社内人件費の他、部材の価格等があります。人件費等の計上で満たせない場合に、部材価格を計上します。この場合は、部材の価格の根拠を示す書類を用意します。部材の価格を示す根拠書類は、経済産業省の「原産性を判断するための基本的考え方と整えるべき保存書類の例示」の20ページに記載されています。

根拠資料:社外向けの請求書などをエビデンスする。

2.部材自体が原産資格割合を満たすこと

原産の部分は、完成品と部材にわけて考えます。

- 完成品の原産資格割合

- 完成品に使っている部材の原産資格割合

上記2つの考え方があります。もし、部材を完成品の原産資格割合(日本で与えた付加価値)に加えるときは、その部材自体が「原産資格割合」を満たすことが重要です。少し複雑ですね。この関係を示したものが以下の図です。

部材自体の原産割合は、各部材の材料価格(1番の根拠となる資料で算出する価格)と、その材料を製造したときに人件費などから計算します。これにより、原産資格割合を保った部材を使うことなになるため、完成品自体の原産資格割合の一部を構成します。

ちなみに、他社製品の材料は、原産資格割合を満たせないときに限り原産品として計上します。

例えば、越えなければならない原産資格割合が40%だとします。人件費や自社製品などを合わせても39%にしかならないときは、他社製品を計上します。このような状況になって初めて、他社の原産部材を計上します。なお、他社の部材を原産品として申請するときは「サプライヤー証明書」を記入してもらいます。

サプライヤー証明書は、その部品会社が供給した部材が確かに「日本の原産品であること」を証明する書類です、あなたは、このサプライヤー証明書を一緒に提出することにより、部品として使用している他社の部材の原産品を証明することができます。ただし、ここで注意したいことは、このサプライヤー証明書は、他社にとって負担にしかならないことです。

VAルールの証明は、人件費や利益部分を最初に計上した後、自社製品→他社製品と計上するのは、このような他社の苦労があるからということになります。できるだけ他社に迷惑がかからないように、まずは自社の範囲内で原産資格の付加価値を積み上げていくことが寛容です。

Q.VAルールの救済方法は?

VAルールを適用するために産品の価格を計算した結果、域内原産割合を超えられないときは「VAルールの救済」を使いましょう。この救済には、次の3つがあります。

Q.VAルールの計算ワークシート

EPAの原産性を証明する商品をVAルールによって証明する場合は、エクセルファイルを使って計算をすると便利です。この計算の結果、各協定で定められている「閾値(しきいち)」が40%を超えているのかを確認するようにしてください。

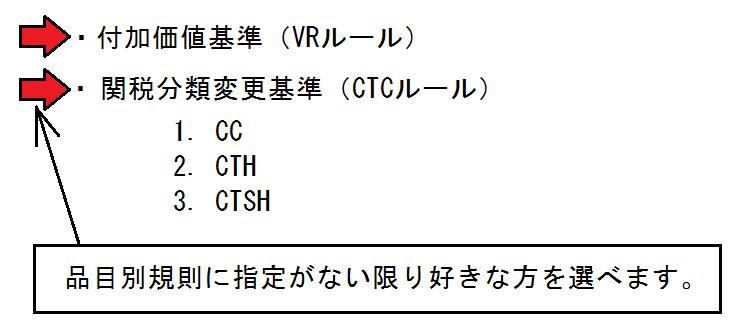

Q.CTCルールとVAルールの使い分け方は?

VAルールとCTCルールは、どちらか好きな方を適用できます。ただし、品目別規則で「指定されていない」ときはです。品目別規則とは、品目ごとに定められたルールを示す書類です。この中の一つの項目として「VAルール」か「CTCルール」を指定している場合があります。これは、特に生鮮食料品に多いです。

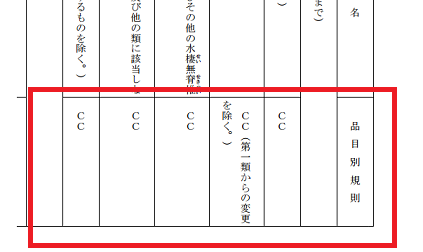

以下の画像をご覧ください。「CC」と表記されていますね?この場合「非原産材料を用いる場合は、CTCルールを適用すること」を示します。

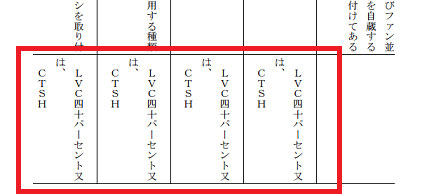

下の画像であれば「LVC40%」または「CTSH」のルール、どちらでも良いです。

CCとは?

CTCルールの記事でも紹介したように、CTCルールには「CC」「CTH」「CTSH」の三つがあります。

まとめ

日本の商品を原産扱いにするめの「VAルール」をお伝えしました。非原産品の原料を使い日本の原産品にするには「ルール」に従う必要があります。このルールが「関税分類変更基準(CTCルール)」と「付加価値基準(VAルール)」の二つです。原則は、どちらを適用するかは輸出者が自由に選べます。品目別規則で指定されている場合は、指定された方に従います。

- 関税分類変更基準→ HSコードの変化で原産性を判断

- 付加価値基準→ 産品に含まれる付加価値で原産性を判断

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事