目次

目次

日本に輸入又輸出するときは、税関に申告をします。

「私は、○○国から○○を○○個輸入します!」と申告をして、税関から許可をもらいます。この税関への申告と許可の一連の流れを「通関」と言います。実は、この通関は、自身で行う必要はなく「通関業者」でも可能です。

この記事では、通関業者の役割、認定通関業者のデメリット、仕事内容、メリット、デメリット、通関代行依頼の手順書をご紹介していきます。

■通関業者の要点

- 通関業者とは、税関に対して輸出や輸入申告の代行する業者

- 荷主は、輸出や輸入時にお世話になることが多い。

- フォワーダーは、主に国際輸送を担当

- 通関業者は、国際輸送の先の通関部分を担当。

- 両者の業務範囲は明確に違う。但し、最近は兼ね備えるのが一般的

- 輸入代行業は営業に許可不要。通関業は、営業の許可が必要。

- 申告価格が20万1000円以上は、大額。それ以下が少額

- 通関料、輸入取扱料は、どちらも通関業者の利益

- 通関料は11800円。但し、規制緩和で2022年現在、上限撤廃

- 通関料は輸入許可前につき非課税。取り扱い料は許可につき課税

- 通関料は、業者の利益。関税は、輸入税の一種民間企業の利益と税金の違い。

- 一葉=一件と同義。輸入申告の場合1~2欄→1件、3~6欄→2件、7~10欄→3件の通関手数料

- 初めて、通関業者に依頼する場合は、通関業務委託契約書を記入する。

複雑な手続き(輸出や輸入)をしてくれる通関業者

よくある疑問例

- 通関料の勘定科目は?

- 通関関連を英語で言うと?

- 土日・祝日、申告できる時間は?

- 通関業者の営業時間は?

- 通関手続き中の意味

- 通関料を安くできる?

- 自分で通関はできない?

- 個人や個人事業主でも通関はできる?

上記疑問の回答は、記事末に記載しています。

通関業者とは?

通関とは、税関に対して輸出入の申告をして許可(輸出入)をもらう一連の手続きです。これを「業」として行うのが通関業者(通関業の許可を受けた業者)です。

通関業者は、荷主の荷物に関する申告書等を作成し許可(輸出や輸入許可)を取り付けるまでを担当します。これにより、荷主は、税関への複雑な申告手続きを自身で行う必要がなくなります。

通関業の許可は、有償・無償問わず「他人の貨物」を輸入又は輸出手続きの代行をするときに必要です。自分(自社)の貨物を輸出入するときの通関は、許可等は不要、誰でも可能です。

例えば、海外通販で一回の輸入額が20万円を超える場合購入、自分で税関に出向き申告ができます。また、会社であれば、所属する従業員が通関をする限り自社の申告となり、同じく通関業の許可は不要です。

但し、ネット上で目にする「輸入代行業者」と通関業者は、全く別の存在です。輸入代行業者は、無資格で誰でもできる一方、通関業者は、通関業法の厳格な営業許可基準をクリアした上で営業しています。

認定通関業者(AEO)とは?

認定通関業者とは、通関業者の内、特に法令上の基準を厳格に満たす業者を指します。通関業者の上位版的な存在だと考えると良いでしょう。

通関業者 と 認定通関業者は、別物です!

通関業者は、認定通関業者になることで、自社が取り扱う輸入者または輸出者に対する税関審査、検査などの基準を緩和してもらえるメリットがあります。

通関業者自体が法律上の厳しい基準(認定通関業者)を満たすことで、その通関業者を通して申告する輸出者や輸入者にも「簡易的な取り扱い」をする仕組みです。

認定通関業者のデメリット

基本的に認定通関業者を使うデメリットは有りません。強いてデメリットを上げるならに荷主が「依頼を受けてもらえない」ことです。

貿易業界は、新規取引を拒絶する傾向が強いです。特に、認定通関業者(AEO)は、税関から認定を受けているため、様々な部分で輸入者を厳しくチェックします。「問題が多い輸出入者の案件」を扱うことで、通関業者自らの責任につながることを嫌います。

よって、すでに貿易実績がある会社でない限り、いきなり認定通関業者に依頼をしても断られる可能性は非常に高いと考えた方が良いでしょう。

認定通関業者のメリット

認定通関業者のメリットは、次の4つです。

- 通関業者の「認定」の力を借りられる。

- 貨物の引取り後に納税申告を行うことが可能

- 保税地域に入れることなく輸出許可

- 税関の申告官署の自由化

初めての通関業者はAEO(認定通関業者)を避けるべき

通関業者は閉鎖性が強いため、ほとんど断られます。特に認定通関業者は厳しいです。税関の資料によると、2019年現在、全国には、955の通関業者があります。その内、認定通関業者は25%にあたる220です。その他の75%は認定を受けていない通関業者です。

もし、貿易初心者なら、まずは75%の認定外の通関業業者を使い、実績を積み上げます。その後、認定通関業者に移行する方が良いでしょう。

通関業者を利用の判断基準

自分で通関をする? 又は通関業者に依頼する?

上記は、次の2つの基準で判断します。

- 一回の輸入総額が20万円をこえるとき

- 自社では、通関手続きが難しい場合

通関業者の仕事内容(通関業務の一覧)

通関業者の主な業務内容は、次の通りです。

- 書類のチェックと税関への申告

- 関税や消費税の立て替え納付

- 貨物を引き取るための関連作業(D/Oピックなど)

- 税関検査の立ち合い

- 国内配送手配

- 船の手配(国際物流)

- デバン、バンニングの代行および手配

- 暫定8条書類の作成や、その他他機関への申請

- 通関手続きに関する相談

- ACP(税関事務管理)

1.書類のチェックと税関への申告

輸入者は、輸出者から送付されてきた書類を通関業者に送付。通関業者は、書類の内容をチェックした後、商品に対する適切なHSコードを特定。その後、納付すべき税金の計算をします。書類の確認ができたら、専用の端末(ナックス)により税関に申告します。

2.関税や消費税の立て替え納付

輸入者は、税関に関税や消費税の納付します。この税金は、通関業者が立て替えることが多いです。立て替え金の支払い期限は、貴社と通関業者との関係性で決まります。

3.貨物を引き取るための関連作業

輸入貨物を引き取るためには、アライバルノーティスに記載されている費用を支払い、B/L原本(船荷証券)又はLG(銀行の信用状)を差し入れる必要があります。いわゆるD/O処理も通関業者が担当します。

4.税関検査の立ち合い

輸入申告には一定の割合で「税関検査」があります。税関職員による強制的な検査であり拒否はできないです。通関業者は、この税関検査の立ち合いをします。

5.国内配送手配

通関業者は、船の入港状況や通関手続きの状況を確認しながら、クライアント(通関をお願いした依頼人)と納期の打ち合わせをします。この配送の打ち合わせと手配をします。よって、貴社は通関業者に希望する納品日を伝えるだけです。

6.船の手配

通関業者は、船の手配までします。輸出希望者は、輸出先の国と「輸出先港」を伝えるだけで、最も適した船会社を選んでくれます。このとき、バンニング作業(日本側でコンテナ詰めすること)で必要になる空コンテナの手配や、その空コンテナを港からバンニングする場所まで輸送するトラックの手配などをします。

7.デバン、バンニングの手配

デバンとは、輸入した実入りのコンテナを外に出す作業です。一方、バンニングはこの逆で空コンテナの中に、荷物を詰め込むことです。大きな通関業者は、自前の倉庫を港近くに所有しているため、このような作業の代行をします。

8.暫定8条書類の作成や、その他機関への申請

暫定8条と呼ばれる書類の作成や厚生労働省への食品輸入続きもします。これらの部分は、特に専門的な知識が必要であり、不慣れな場合にはとても心強いです。暫定8条に関する書類は、少し見ただけで嫌になるほど、分厚い書類作成が必要です。

9.通関手続きに関する相談

これはサービスとなりますが、簡単な質問であれば相談に応じてくれます。しかし、通関業者は、忙しい業界であるため、親切丁寧に応じてくれるかどうかは、微妙です。

以上の9項目がざっくりとした仕事内容です。次に私たち依頼者が通関業者に依頼するときのメリット、デメリットを確認していきましょう!

通関業者・4つのメリット

- 税関やその他機関へ出向かなくても良い。

- 複雑な手続きをすべて任せられる。

- 船の手配、D/O処理などの関連手続きもしてくれる!

- 様々な諸費用を圧縮できる可能性がある。

1.税関やその他機関へ出向かなくても良い。

自分で輸入申告をする場合、港近くの税関官署へ出向く必要があります。これは税関への手続きだけではなく、その他の関係機関についても同じです。農林水産省、厚生省も港近くにあることが多いです。

2.複雑な手続きをすべて任せられる。

貿易ビジネスでは、手間をかけず、売買取引を完了させることが重要です。微々たる通関費用を削減するために、自社通関をするのは、おススメしません。通関手続きには、難しい専門知識が必要になるため、それらを全て任せられるのは、大きな魅力です。

3.船の手配やD/O処理などの関連手続きもしてくれる。

貨物を引き取るためには、税関の許可とは別に、船会社での手続きがあります。港から貨物を引き取るときは、税関の許可書に加えて、D/O(デリバリーオーダー)が必要です。

2020年現在、D/Oはレス処理がされており、ほとんどの場合、ファックスなどで処理ができます。ただし、B/Lオリジナルの差し入れが必要になるときは、何らかの方法で代理店に差し出す必要があり、これらの煩わしい処理も引き受けてくれます。

また、輸入時の国内配送手配、輸出時の船の手配、税関検査対応、各種作業などにも対応してくれます。ただし、通関業者に船のブッキング等の依頼しない方が良いです。フォワーダーと比べて、輸送量が少なく、どうしても価格競争力がないためです。よって…

- 通関業者は、通関手続きのみ

- 船の手配はフォワーダー

と2社に分業させるか、または、フォワーダー業務が主体としており、通関業を付帯としている業者にお願いをします。

4.様々な諸費用を圧縮できる可能性あり!

通関業者は、独自の配送ネットワークがあるため、自分で個別に業者に依頼するよりも、通関業者経由の方が価格も安いです。

例えば、輸入後の国内配送における「混載便」があります。一見、混載便を自社が直接手配した方が安くなると考えがちですが、それは間違いです。混載業者は「●●通関業者から依頼される料金はこれ」と、通関業者と一般荷主との間に明確な料金差を設けています。

通関業者のデメリット

反対にデメリットは、個人ではなかなか相手にしてくれないことです。

通関業者は、税関の許可を受けている会社であるため、個人(個人、個人事業主など)の依頼は断ることが多いです。拒否する主な理由は、次の2つです。

- 金銭リスク

- 無申告や違法な貨物の混入リスク

1.金銭リスク

第一に金銭的な部分です。個人で依頼をする方は、通関手数料や取扱手数料を払ってくれるのか疑問です。前払いでも税関検査の料金などを追加で請求するときに、これらの費用の支払いが心配です。もちろん、関税や消費税の立て替え金についても同様です。

2.無申告貨物や違法な貨物を入れているリスク

通関業者は、税関からの許可を受けて営業をしている以上、適正な申告に努めなければなりません。個人はバレなければいいと、安易な考えで違法に何かを輸入する人がいます。

通関業者が税関検査に立ち会ってみると「書類と全く違う!」などの想定外のトラブルにあいやすいです。スポットの依頼であること+通関の知識はない、おまけにトラブルにあいすいとなれば、自然と個人からの依頼を断ります。

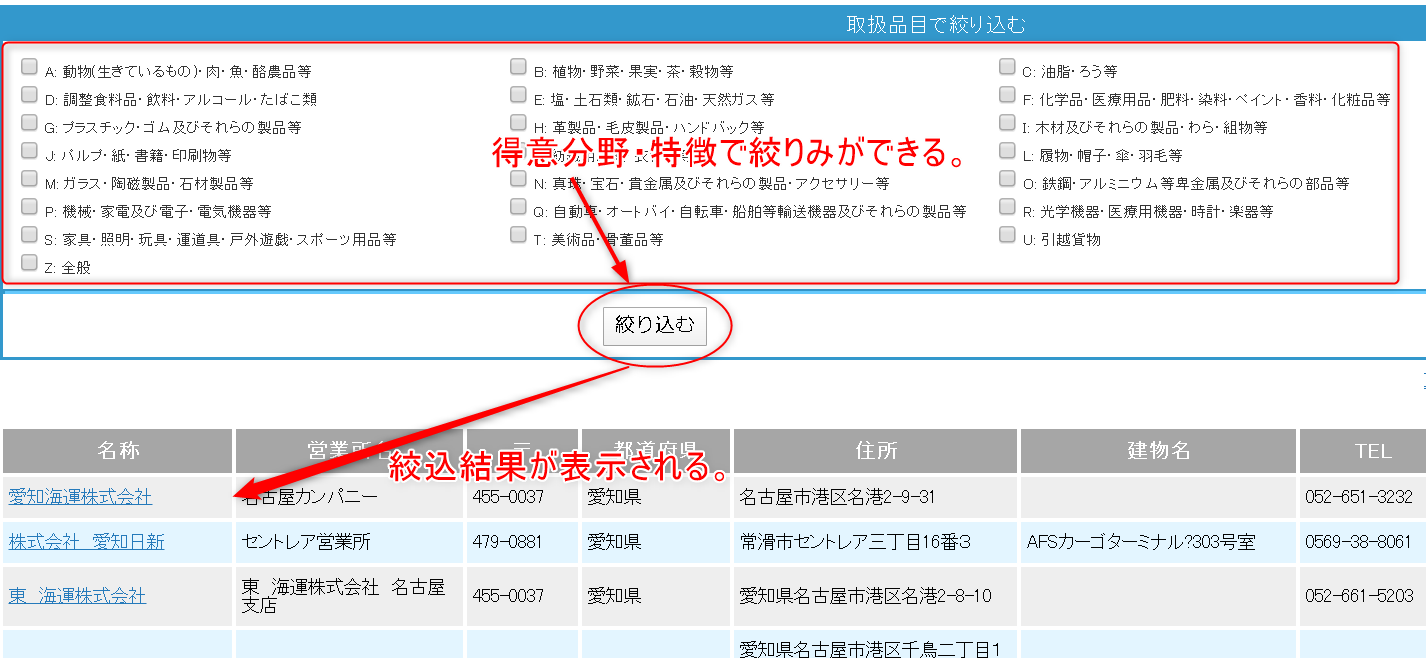

最適な通関業者を選ぶ2つのポイント

通関業者を選ぶ基準は、次の通りです。

- 場所

- 通関業者の得意分野

1.場所

場所とは、実際に貨物を出し入れする港や空港のことです。基本は、これらの輸出入する港で許可を受けている通関業者に依頼をする方が良いです。

2.通関業者の得意分野

通関業者と一言で言っても、得意とする分野があります。

例えば、この通関業者は、食品届が得意。ワインの輸入が得意。アパレルの輸入が得意。自動車の輸入が得意などです。また、フォワーダー業務や国内輸送業務までを一手に引き受けているなど、業者ごとに特徴があります。

得意の例示:食品、ワイン、アパレル、自動車、果物、花、危険品など

通関業者に支払う費用や諸税

通関業者に支払う主な費用は、次の三つです。

- 通関手続きに関する費用

- 配送関連費用

- 船会社に支払う費用

他の業界との特異点は、請求項目によって、消費税が課税又は非課税とされることです。これは、輸入貨物は輸入許可により外国貨物から内国貨物に変化するの原則により、輸入許可前の費用は非課税。輸入許可後の費用は課税です。

1.通関手続き関連の費用

最も基本として支払う料金は「通関料金」と「取扱手数料」の2つです。

通関処理をお願いすると、高い料金が請求されると思いがちです。しかし、通関手数料は、法定の11,800円が上限です。(近年、緩和して上限撤廃)これは、どの業者に依頼をしても同じです。異なる料金は、通関手数料と合わせて請求される「取扱い手数料」です。こちらは、月間の通関件数に応じてた価格です。

以下は、平均的な通関業者の手数料です。なお、大額・少額とは、申告す価格が20万円をこえるのか?にあります。超える場合は大額。超えない場合は、少額です。また、これと合わせて、一葉や欄数と呼ばれる仕組みがあります。

| 費用項目 | 相場 |

| 輸出通関料(大額) | 5900円 |

| 輸出通関料(少額) | 4200円 |

| 輸入通関料(大額) | 11800円 |

| 輸入通関料(少額) | 8600円 |

| 輸入取り扱い料金 | 10000円~20000円/件 |

| 税関検査代金 | 実費 |

| 税関検査立会料 | 5000円前後/H |

| 貨物搬出手数料 | 1300円/一回 |

| 船社費用(アライバル費) | アライバルに記載の費用 |

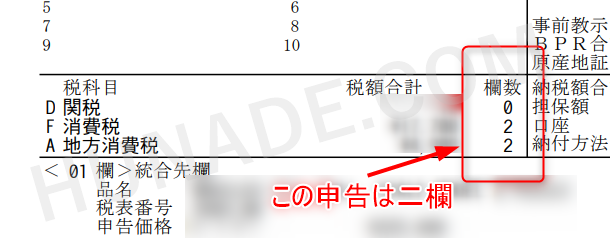

一葉=一件。これは、輸出や輸入の基本料金と考えると良いです。輸入の大額であれば、11800円/件の料金ですが、この一件で何個の商品(HSコード)までを扱うのか?を示します。これは、輸出と輸入で次のように決まっています。

輸入通関料の数え方

- 1~2欄→1件

- 3~6欄→2件

- 7~10欄→3件

輸出通関料の数え方

- 1~3欄→1件

- 4~8欄→2件

関税・消費税などの諸税の支払い方法は?

輸入するときは、関税又は消費税が発生する可能性があります。これらの諸税は、通関業者に依頼する場合、通関業者が立て替えて、後日、請求する場合が多いです。ただし、最近は、通関業者も立替リスクを恐れて、荷主から関税等を先払いで回収することが多くなっています。

または、荷主が「リアルタイム口座」を作成して、そこから直接、関税や諸税を支払う仕組みを整えるようにしています。その方が荷主側、通関業者ともに円滑だと思います。

例えば、一回の申告でA、B、Cの3つのアイテム(別のHSコード)がある場合の料金は、11800×2件(葉)で計算をします。

2.配送関連費用

輸入許可後、指定の納品先まで運ぶ費用です。実は、この部分の配送手配も通関業者が行います。日本国内の配送形態は、次の3つです。

- 混載便

- トラックチャーター便

- ドレー(コンテナ)

混載便とトラックチャーター便は、LCL単位で輸入した貨物を輸送する方法です。他方、ドレーは、CY通関を行いコンテナのまま日本国内を陸送する方法です。

日本国内の配送は、通関業者にそのまま依頼する他、ご自身の手配するトラック(自家用トラックも含む)又は、ドレー会社でも大丈夫です。ただ、基本は料金的な部分やD/Oの処理を考えると、そのまま通関業者に依頼をした方が賢明です。

3.船会社に支払う費用

国際輸送費用は、アライバルノーティスに記載されています。この費用は、貿易相手とのインコタームズにより、何をいくら支払うのかが決まります。本船が入港する寸前になると、フォワーダー等から、アライバルノーティスが送られてきます。

荷主は、このアライバルノーティスに記載されている費用を支払うことで、貨物をピックするためのD/Oを入手できます。その後、税関への輸入申告&許可書の発布を受たら、D/Oと共に倉庫等に提出をして貨物を受け取る流れです。

通関業者は、この船会社への支払いも代行してくれます。よって、アライバルノーティスの支払いを通関業者に任せる場合は、その費用も通関業者に支払います。

以上、3つが通関業者に依頼した場合に支払う費用例です。

大切なポイント

- 通関業者に対する支払いは3種類ある。

- 1つは、輸入関税と消費税=許可日から数日以内に入金必須

- 2つめは、輸入諸掛り=月末締、翌月払い

通関依頼の手順書(全体的な流れを解説)

- 通関業者がすること、あなたがすること

- 通関業者を探す

- 書類の準備

- 資料の送付

- 質問事項への回答

- 予備申告

- 本申告切替(税関検査)

- 輸入許可(諸税納付)

- 国内配送

- 依頼者がやるべきことまとめ

- 通関代金の例

1.通関業者がやること、あなたがやること

輸入×通関業者がやること

- 荷主から受け取った書類をチェックする

- 必要なときは、輸入者に書類の質問をする

- 書類の準備が終わったら、予備申告する。

- 本船が到着したら搬入確認をする。

- アライバルノーティスの処理を終わらせてD/Oを入手する。

- 税関からの質問に答える。

- 税関検査の場合は、立ち会う。

- 輸入者と納期の調整をする。

- 納税額が確定し諸税を支払う。

- 輸入許可が下りる。

- 配送業者にD/Oと許可情報を告げる。

- 完了

輸入×あなたがやること

- 委任状や通関依頼書の送付

- 輸出者からの書類を通関業者に転送

- 通関業者からの質問に答える。

- 通関業者から納入可能日の連絡がくるため希望日を伝える。

- 許可が下りたら通関業者から連絡がくる。

- 指定の日にデバン又は荷受けができるように現場を整える。

- 仮に家の中までの配送を希望する場合、別に便利屋などに依頼をする。

輸出×通関業者がすること

- 本船をブッキングする。

- 必要な場合は、海上貨物保険を掛ける。

- 輸出貨物を送付してもらう先を伝える。

- 輸出書類等を基にして輸出申告する。

- 許可後、商品をコンテナに入れる

- 実入りのコンテナをCYに移動する。

- 本船の積み込み完了

輸出×あなたがすること

- インボイス、パッキングリストを作り、輸出用に貨物を梱包する。(インコタームズに従う)

- 指定の倉庫に貨物を送る。

- 通関業者に輸出書類を送付する。

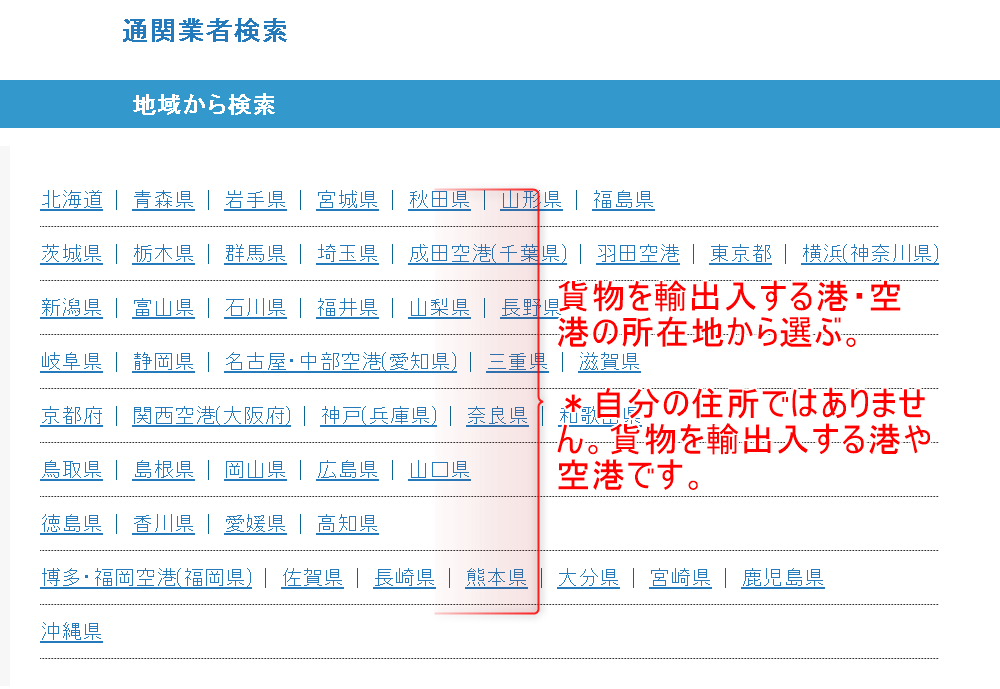

2.通関業者を探す

通関業者は「通関業検索システム」で探します。地域、品目、航空、海上等で最適な業者は、異なります。最適な業者がわからない場合は、商品が到着する港や空港を営業範囲にする業者を基準にします。できれば、最初は、AEO(認定通関業者)以外が良いです。

理由:AEO業者は、依頼者に対する取引開始の審査が厳しい。

業者リストの上に表示される得意分野をクリックすると、情報を絞り込めます。

通関及びフォワーダー業界の新規参入者への対応は冷たい

通関業者やフォワーダーは、初心者に冷たいです。初めての方は、依頼を受けてもらうだけでも大変です。受けてもらう可能性を高める為には、次の3つを意識しましょう!

- 継続性がある案件だと思わせること

- リアルタイム口座を開設しておくこと

- 輸出入者コードを作成しておくこと

お客様は神様ではないです。貿易業界(通関や国際輸送)は、お客を選びます。誰でも歓迎ではないです。

3.輸入書類等の準備

通関業者の選定や事前の準備(リアルタイム口座等の開設)が終わったら、通関で必要な資料を売り手から取り寄せます。必要な書類は、以下の通りです。売り手です。売り手!あなたが勝手に作成するべきではないです、必ず、売り手が作成したものを使います。

| 書類名 | 発行者 | 意味 |

| 委任状 | 買い手(書類のフォーマットは、通関業者毎で違う) | 通関業者に対して初めて通関業務を依頼するときに提出する書類です。基本的には、通関業者から書類のフォーマットが送られてきます。 |

| コマーシャルインボイス(仕入れ書)*1 | 売り手 | 売り手から、何をいくらで購入したのか?を証明する。 |

| パッキングリスト | 売り手 | 何が、どのような形態で梱包されているのか?を証明する。 |

| 保険証券(包括保険)*2 | 保険会社(売り手又は買い手) | 輸出国から輸入国までの保険代金の証明する。 |

| 原産地証明書 | 輸出国側の発給機関(売り手経由で取得) | 輸出国の原産品であることを証明し、日本側で関税の減免等の優遇を受けるために使用 |

| B/L=海上、AWB=航空 *3 | 船会社(売り手経由で取得) | どのような船に、どのような形態で輸送されてきたのかを証明 |

| アライバルノーティス | 船会社(入港日ETAの前日に輸入者宛てに発行される) | 船の入港日(ETA)の証明と貨物を引き取るための諸費用を記載している。 |

| 貨物を説明する資料 | 売り手又は買い手 | 品目の状態等を説明するための補助資料。例えば、製品が掲載されているウェブページのURL、カタログ等。 |

| その他の書類例 | 売り手の契約書、バイク・自動車証明、薬監証明等 | |

インボイスには、コマーシャルインボイスの他、プロフォーマインボイスがあります。プロフォーマは「仮」のインボイスであるため、通関では使用不可です。必ずコマーシャルインボイスを用意します。

海上保険には、輸送ごとの個別契約と、一定期間を包括的に適用する「包括契約」があります。頻繁に輸入取引をする場合は、包括契約を検討しましょう。

三国間貿易は、インボイスとB/Lをうまく調整します。三国間貿易で使うB/Lのことを「スイッチB/L」、インボイスのことを「リインボイス」や「スイッチインボイス」といいます。

アライバルノーティスは、船の到着時に「Notify Party(多くは輸入者=荷受人)」に発行されます。こちらは、通関業者が取り寄せることが多いため、輸入者としての対応は不要です。

通関委任状は、初めて通関業者に依頼するときに用意します。委任状は、通関業者に依頼すると、業者用のフォーマットが送られてくるため、記入して返信します。

貨物を説明する資料とは、貨物のカタログ、ウェブページのアドレスなど、通関士が貨物のHSコードを特定(採番)するために使います。こちらは、売り手側に取り寄せたり、輸入者が資料を作成したりして対応します。

輸入通関で重要な点

輸入通関は、適切なHSコードを特定する事が最も重要です。 →輸入商品は、何か? どういう特徴? 原産国はどこ? 等を資料等で正しく説明します。つまり、輸入者は、この義務を果たすために売り手から書類や情報を取り寄せるのです。

4.必要な資料を送付

全ての書類が整ったら、スキャン&PDFにして通関業者に送ります。一部の例外を除き、書類の原本は不要です。(電子的なデータで送ればOK)なお、売り手には、輸入書類の原本をEMS等で送る他、PDFでも送るように依頼します。

早めに書類を送れば、その分、貨物を受けとるまでの時間が短くなります。

5.通関業者とのやり取り(質問事項)

書類を送付すると、通関業者の営業又は通関士から貨物についての質問が来ます。これは、輸入貨物に最適なHSコードを特定するために行うことです。

例えば、衣類であれば….

- 材質は?

- 何織?何編?

- 刺繍はある?

などの点でHSコードが変わります。HSコードが変わると、関税率も変わる可能性があります。通関士は、依頼者から受け取った書類を基にして、HSコードの特定作業を進めます。このとき、資料から判断ができない点を電話やメール、チャット等で質問してきます。この質問に対して、依頼者(輸入者)は、回答をして、採番がスムーズに進むようにしています。

通関業者からの質問には、できるだけ早く回答しましょう。それが貨物引き取りと関係してきます。

質問や指摘されることが多い事項

- 書類全体 →書類の文字がつぶれていて確認ができない。

- インコタームズとアライバル→ インボイス記載のインコ―ムズがCIPなのに、アライバルがフレイトコレクトになっている理由は?

- パッキングリスト→ 梱包重量の合計が合わない。

- インボイス→ 合計金額が合わない。値引きを受けている?

- インボイス→ 書類に記載されていない貨物を積んでいない?

- インボイス→ サンプルの代金は?

- インボイス→ 副資材を送っていない?送っている→価格と送料の資料

- B/L→ サレンダー印がない、B/L原本は到着している?

- 申告していない貨物(書類に記載されていない)が積まれていない?

関連記事:輸出入通関の疑問と答えを徹底解説! 上記の質問と同時に、輸入許可後の納期の設定について打ち合わせをしていきます。

- 商品のHSコードに対する質疑応答

- 納期の設定

この2つが通関業者との主なやり取りです。一通りの質問が終わると、通関業者は、予備申告のための準備を終えます。

通関業者の扱いに慣れている所は、最初からHSコードの特定に必要な部分の情報を一つの表としてまとめている輸入者も多いです。輸入する商品が同じであれば、聞かれることは同じなので…

6.予備申告(予備審査制)

予備申告とは、貨物が到着する前(アライバルノーティスが発行された時点)に行う輸入申告です。

- 搬入前の申告=予備申告

- 搬入後の申告=本申告

予備申告をする理由は、税関に少しでも早く審査をお願いして、輸入許可が下りる時間を短くすることです。

通関業者は、ステップ4で書類のチェック及び申告内容を作成しておきます。その後、アライバルノーティスが届いたときに「予備申告」に入ります。

予備申告の結果、あなたに対する審査区分が判明します。区分が1なら、本申告切替のタイミングと同時に輸入許可が下ります。区分が2なら通常審査扱い、区分が3なら税関検査が行われます。

これらの審査区分は、過去の輸入者の実績、違反事績等、輸入回数(初めての取り扱い貨物)の情報を全てナックス(コンピューター)が自動判定します。

区分2の方は、場合によっては、税関から通関業者経由で質問が来ますので、これに答えます。区分3の方は、税関検査の日程打ち合わせが必要です。(搬入完了後)

税関検査は強制です。また、全ての費用は、輸入者が負担します。また、審査区分は、予備申告を入れない限りわからないです。

例えば、普段は、区分1で審査が完了している所でも、区分落ちをして2又は3になることもあります。=抜き打ち検査の要素が強い。

7.本申告切替え(税関検査等)

本船が入港すると、貨物は、保税地域に搬入されます。このとき、貨物の輸送形態、港の規模、混雑具合によって、搬入される日が変わります。基本的にメジャー港程、貨物量が多く、搬入されるまでに時間がかかります。

- フェリー船等:入港日(ETA)の当日に搬入

- FCL(コンテナ等):入港日の翌日に搬入

- LCL(コンテナ混載):入港日の翌々日に搬入

これが原則です。予備申告で区分1が出た方又は、区分2が出て審査が終了している人は、搬入が上がると同時に輸入許可が下ります。区分3の方は、税関検査の予約を入れて、最終納期の調整をします。

搬入とは、外国船(船や飛行機)から保税地に貨物をおろすことです。荷下ろし後、担当者がナックス(コンピューター)にデータを入力すると、貨物が搬入されたことが税関や通関業者等で確認できます。

税関検査のワンポイント

税関検査は、港や時期等に混み具合が違います。タイミングが悪いと、中々、検査日を確定できなかったり、トラックを手配できなかったりします。税関検査は、自動判定されるため、厳しい納期スケジュールを設定すると、納品先に迷惑をかける可能性があります。

例えば、入港日の翌日に引き取りができることを前提にして、客先に納期を設定するなどです。税関検査に対する予備日を設けていないと、そのまま客先への納期に影響を与えてしまいます。

税関検査になっても大丈夫な納期を設定しましょう!当然、納期が厳しいから税関検査は受けませんと拒否はできないです。検査を受けない限り、いつまでも貨物を搬出できない仕組みです。

8.輸入許可

税関から輸入許可が下りると保税地域(倉庫)から貨物を搬出できます。保税地域には、フリータイムがあります。(入港日の翌日から5営業日など)この期間を過ぎるとデマレッジがかかります。

なお、輸入許可が下りるときに、リアルタイム口座から輸入消費税及び関税が引き落とされます。また、輸入者に対して輸入許可書が発布されます。輸入許可書は、通関業者を経由して入手します。

輸入代行等を利用していると、通常、得られるはずの輸入許可書が手に入りません。これは、輸入者が輸入代行業者名義になっているからです。輸入許可書がないと、事後的に税関の事後調査が入ったときに問題になる可能性があります。

9.国内配送(ラストワンマイル)

輸入許可後の国内配送は、次の2つの方法があります。

- 自家引き

- 事業者による配送

自家引きとは、自社のトラック等を使い、保税倉庫から貨物を引き取ることです。自家引きの場合は、港の保税倉庫の仕組み、場所、慣習等を理解が必要です。何も知識がない状態で保税倉庫に乗り付けても怒られる可能性が高いです。

*トラックを運転できるのは当たり前です。保税倉庫の引き取りオペレーションを理解していることが重要です。保税倉庫は、不親切です。全てを理解していて当然だと考えています。もし、わからないのであれば、素直に配送業者に依頼をした方がいいです。(通関業者経由)

*自家引き取りの場合は、通関業者にD/O処理まで依頼しましょう!

一般的には、通関事業者が手配をした輸送事業者による配送が多いです。この配送には、次の3つがあります。

- コンテナのまま陸上輸送

- 混載便トラック

- チャータートラック

1.コンテナのまま陸上輸送

ドレーと呼ばれる専用車を使い、コンテナのまま指定場所まで輸送します。この方法は、納品先でデバン作業がいります。(コンテナ到着から二時間のみ無料待機。以降は、延長代がかかる)

施設内の要件、人員の確保ができるのかを確認しましょう

2.混載便トラック

LCL輸送は、混載便トラックを使うのが一般的です。混載便トラックの場合は、日付+午前又は午後までは指定ができます。これ以上の指定(例:時間指定等)は、難しいです。

混載便トラックは、他の荷主さんの分とあわせて運ぶため安いです!

3.チャータートラック

自社専用のトラックをチャーターします。この場合は、日付+時間の指定ができます。チャータートラックを使う場合は、次のケースがあります。

- 時間指定で届けたい。

- 長尺物や重量物等、混載便では運べない。

- 税関検査との兼ね合い

例えば、混載便では、一定の長さを超える貨物を「長尺物」として扱い、基本的には、輸送を断ります。このようなときに、チャータートラックを選びます。

その他、税関検査との兼ね合いから、チャータートラックを手配することもあります。

チャータートラックで、税関検査等をする場合

- 貨物が保管されている倉庫からチャータートラックで貨物を搬出。

- 保税状態で、税関検査が行われる場所までトラックで移動させる。

- その後、税関検査を受ける。

- 許可が下りる迄、その場で待機する。

- 輸入許可が下り次第、指定の納品地に向けて出発する

要は、チャータートラックで税関検査+最終輸送までを完了させるときに使います。

【通関代行の依頼】依頼者がするべきことまとめ

通関代行を依頼する人が行うことは、次の通りです。

- 通関業者を選ぶ。

- 【推奨】税関の輸出入者符号を取得する

- 【推奨】関税等の諸税を引き落とすリアルタイム口座を開設する

- 必要な書類(インボイス等)を売り手から取り寄せる。

- 通関業者からの商品に対する質問に答える。

- 通関業者と納期の打ち合わせをする。

- 輸入許可後、輸入申告関連書類を7年間、保管する。

上記、以外の全ての手続きは、通関業者が代行してくれます。

通関業者が担当する手続き例は、次の通りです。

- 輸入申告のための書類作成

- 輸入申告

- 税関からの質問の受け答え(この質問は、業者経由で依頼者へ)

- 税関検査の立ち会い

- D/O処理

- 輸入許可後の国内配送

よくある疑問

輸入申告は誰が誰に対して、どこでしますか?

輸入申告は、貨物を輸入する人(代理人になる通関業者)が貨物の保管場所(保税地域や蔵置場)を管理する税関に対して行います。

何日くらいで通関できますか?

貨物の輸送形態がFCLかLCLかでかわります。

- FCL(コンテナ単位)の場合は、入港日から2営業日程

- LCL(混載貨物)の場合は、入港日から3営業日程

上記の日数は、事前に予備申告やHDS(ホットサービス)をかけることで前後します。

土日・祝日・年末年始、営業時間は?

一般的な通関業者は、カレンダー通りの営業(お盆はない場合が多い)です。また、営業時間は、9時から18時が一般的です。なお、これは「基本的」にのお話であり、税関自体は、開庁申請等をすることで、土日等を含めて手続きができます。

ただし、通常営業日以外に倉庫やターミナル等から貨物を引き取る場合は、事前に予約等が必要である場合が多く、こちらも合わせて確認が必要です。

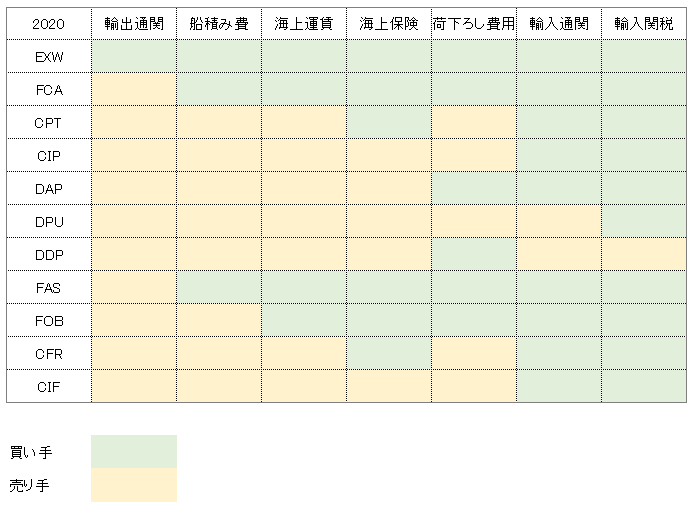

インコタームズと通関手続きの関係を教えてください。

インコタームズの中には、輸出国側と輸入国側の通関について次のように定めています。買い手と売り手どちらが負担するのかを確認しておきましょう! 例:CIF、CPT、FCA、DAP、DDP、DDUなど

通関手続中は?

海外通販などで購入した貨物は、トラッキングナンバーにより、場所を特定できます。このとき、画面上には「通関手続き中」との表示が現れます。この場合は、税関又は、国際配送業者が書類を基にして通関手続きをしていることを意味します。

例えば、EMSは、日本各地にある国際交換局にて通関手続きがされます。このとき、書類を調べた上で必要であれば、現物を開けて中身を確認します。貨物の内容に問題がなければ、課税処理等をした後、輸入許可を出します。この一覧の流れを「通関手続き中」として表示します。

ちなみに「通関業務 リリース」の意味は、無事に輸入許可が出て貨物をリリース(手放した)ことを意味します。この表示が出たら翌日または翌々日に貨物が到着します。

通関業者、フォワーダー、乙仲との違い。

関連する疑問には、フォワーダー、乙仲、海貨業者と何が違うのか?があります。これは、「あえて違いを理解するだけ無駄」です。

2020年現在は、様々な業界の垣根がなくなっており、例えば、通観業者がフォワーダー業務を兼ねる。又は、フォワーダーが通関作業も一手に引き受けることもあります。

基本的に…

- 通関業者は、税関への申告

- フォワーダーは、国際輸送業務

- 海貨は、港湾の荷受け

と考えればいいですが、現在、これらの敷居はほぼなくなり、様々な業者があらゆる領域でビジネスをしています。

関連記事:フォワーダー、海貨業者、乙仲、通関業者の違いを理解したい!

通関業務を安くしたい。 割引を受けられるの?

通関業者の手数料は、通関手数料と取扱料金の2つで構成されています。この内、通関手数料は、法定上限11800円として好きな価格を決められます。(自由化)他方、取り扱い料金は、完全に自由です。これらの費用を安くするには、それなりの実績が必要です。

例えば、毎月50件の通関依頼をしている~等であれば、交渉の余地はあると思います。それ以下の場合は、割引等を受けられる基準すら満たさないと考えた方が良いです

必ず業者を頼む必要がありますか?

ご自身で手続きはできます。特別な許可、資格、届け出等も不要で誰でもできます。

コストメリットとは、通関にかかる時間を自社の時間(リソース)を消費する物だと考えた上で、それでもなお、自社通関をする方がメリットが大きいのか?ということです。

例えば、社員の人件費が時給換算で6000円だとしましょう。そして、通関手続きのために、書類を整えて、税関に出向き、D/Oの書類、さらには配送の手配をして、全部で5時間を要した場合は….

6000円×5=30000円

まずは費用的な部分で意外にかかりますね!他にも自社通関でする場合は「申告の適正さ」のリスクが常に発生します。仮に、本来は、5%の関税のところで申告をしなければならないのに、ずっと3%で申告をしていた場合は、事後調査などで「過少申告加算税」などを課される可能性があります。

したがって、制度上は、自社通関の仕組みもありますが、コストやリスクなどをトータル的に考えた場合「餅は餅屋」の言葉通り、通関業者に依頼したほうが安いです。

それでも自社通関をされますか?

消費税の還付方法を教えて下さい。

何らかの理由で輸入貨物を積み戻し又は、滅却処分した場合は、すでに支払った関税や消費税を払い戻す仕組みがあります。このとき、消費税は国税にあたるので、還付は最寄りの税務署で手続きをします。

個人事業主、個人でも通関依頼はできる?

制度上は可能です。ただし、実際は、個人事業主や個人であり、かつ新規のお客さんは、通関代行を断られる可能性が高いです。

納税義務があるのは?

輸入貨物に関する納税義務は、貨物の「輸入者」にあります。

通関料と関税の勘定科目は?

一例としては、次の物があります。

- 関税等→租税公課

- 通関手数料→ 支払い手数料

通関は、誰に相談をすればいいの?

世の中には、法的な見解や行政上の手続きや相談をするための弁護士、税理士、行政書士等の方がいらっしゃいます。基本的に、通関業務に関することは通関業者のみに相談をした方が良いと思います。税理士、弁護士、行政書士さんは、通関業務については素人です。

AEO(認定通関業者)のメリット・デメリット

認定通関業者に依頼をすることで、一般の荷主も特例申告等の仕組みを使えます。また、税関検査等の確立も下がる可能性があります。ただし、認定通関業者は、従来よりも広い部分を業務として任されているため、通関依頼を受ける荷主の選別も厳しいです。

輸入通関を英語で言うとどうなる?

- 通関→Customs Clearance

- 通関業→Customs broker

- 通関料→Customs broker fee

通関料金と関税の違いは?

通関料金は、税関に代理で申告するための作業費(書類チェック、HSコードの確定、関税等の計算)であり法定の価格です。他方、関税は、輸入する商品ごとに決められている税金です。両者は、全く性質が異なるものです。

この記事を登録

この記事を登録