目次

目次

貿易取引で必ず耳にする「原産地証明書」。この書類は、輸入国側の税関に提出し、関税等の恩恵を受けるときに使用します。具体的には、特恵国や特別特恵国、あるいは、EPA国からの商品には、関税を減額したり、ゼロにしたりしています。

この記事では、原産地証明書の基礎知識、種類、取得方法を解説します。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

原産地証明書の基礎知識

原産地証明書とは?

原産地証明書は、輸出入される商品の原産地(どの国で生産されたか?)を証明する書類です。通関時の必要書類として、関税の減免や貿易統計の作成などに活用されます。

一般の荷主は、輸入時の関税の減免税を受ける為に活用します。

原産地証明書が必要な理由

原産地証明書が必要な理由は以下の通りです。

- 輸入者からの依頼

- 契約書の取り交わし

- L/Cなどの開設

原産地証明目的は「貨物の原産地、品目の国籍を証明すること」です。また、これにより輸入国側の関税を減免又は減税するために使います。

輸入の関税率を下げられるかを判断する

- EPAやFTAによる特恵関税の適用

- 一般特恵関税(GSP)の適用判断

特恵国又は、EPA締約国の産品は、他の国の産品よりも優遇税率を適用します。その判断を原産地証明書で行います。

輸入規制の対象産品かを確認する

- 数量制限の管理

- アンチダンピング措置の適用判断

例えば、日本政府が特定の国に対して制裁的な関税率(北朝鮮など)をかしているとしましょう。このとき、その商品が特定国の産品でないことを確認するために使います。

使用するタイミング

原産地証明書は、いくつのシーンで使います。

- 途上国の産品を輸入するとき

- EPA締約国に商品を輸出するとき(相手国側で使用)

などです。

例えば、あなたが発展途上国から商品を輸入する際は、輸出国で発行された原産地証明書を日本税関に提出することで有利な税率を受けられます。

原産地証明書の種類と用途

原産地証明書には、いくつかの種類があり、それにより用途が違います。

1. 一般の原産地証明書

まずは一般的な原産地証明書です。

- 基本的な原産地証明書

- 商工会議所が発行する

- 特定の優遇措置を求めない場合に使用

日本から商品を輸出する際、日本の商工会議所で取得します。この原産地証明書は「日本で生産された商品であること」を証明します。

*主な目的:輸出貿易管理令の規制物品を輸出するときなど

2. 特恵原産地証明書

- GSP原産地証明書(フォームA)

- 開発途上国からの輸入品に対する特恵関税の適用に使用

- 輸出国の政府機関が発行

特恵国の政府機関が発行する原産地地証明書です。日本側の輸入通関で提出すると優遇税率を適用できます。

3.特定原産地証明書

- RCEP含むEPA締約国間の貿易で使用

- 第三者証明制度、認定輸出者による自己証明制度、自己申告制度など

- 第三者証明制度の場合は、日本商工会議所が発行する。

EPA締約国の産品であることを証明するために使います。

- 日本からの輸出:日本商工会議所が発行し、相手国側税関に提出

- 日本への輸入:相手国政府が発行し、日本税関に提出

EPAの概要については、以下の記事をご覧下さい。

原産地証明書の取得方法

1.商工会議所での取得

一般の商工会議所で原産地証明書を取得する場合は、次の通りです。

必要書類

- 原産地証明申の請書

- インボイス(商業送り状)の写し

- パッキングリストの写し

- 原産性を証明する根拠資料

申請手順

- 必要書類を準備(根拠書類:完全生産品又は実質的変更基準を満たす産品)

- 最寄りの商工会議所に申請する

- 審査・確認

- 証明書の発行

2.特恵原産地証明書を取得する方法

特恵国の原産地証明書は、輸出国側の政府が発行します。

3.日本商工会議所で取得する方法(第三者証明制度)

EPAを活用する場合は、特定原産地証明書を使用します。

- あなたが輸入者の場合=相手側が証明書を発行してくる。

- あなたが輸出者の場合=あなたが証明書を取得し輸入国側へ送付

特定原産地証明書の取得手順

輸入者としての活用方法は、EPAの輸入活用の記事をご覧ください。

あなたが「輸出者」として活用する手順

EPAで使う原産地証明書は「特定原産地証明書」と言います。こちらは、日本商工会議所で取得します。これを「第三者証明制度」と言います。原産性ルールを確認し、根拠資料を用意した後、オンラインシステムにより申請をして証明書を取得します。取得した証明書は、買い手に送ります。

- 輸出先が日本とのEPA締結しているかを確認

- 商品のHSコードを特定

- 相手国のMFN税率とEPA税率を調べる

- 輸出商品(完成品)の原産性を確認

- 原産品判定で必要な書類を用意する。

- 特定原産地証明書の発給申請をする。

1+2.EPAの締結国、商品のHSコードを特定する。

輸出先の国が日本とEPAを締結しているかを確認します。次に輸出産品のHSコードを特定します。輸出先の相手(輸入国側)を通して、現地税関に確認します。その際、できれば、現地税関の「事前教示制度」を利用しましょう。

3.相手国のMFN税率とEPAを調べる。

MFN税率(WTO税率)とEPA税率を比較し、有利な方を選びます。

| 品 | 一般税率 | MFN税率 | EPA税率 |

| りんご | 30% | 20% | 0% |

相手国のEPA税率は「ワールドタリフ」で調べられます。相手国のHSコード、関税率を確認しよう!

4.輸出商品(完成品)の原産性を確認する。

輸出商品の原産性を確認します。→原産地規則ポータルで確認します。

原産品とみなす3つの基準

輸出商品が次のいずれかに該当すると、完成品に原産性があると判断されます。

- 自国ですべて収穫(収集)した物(完全生産品)

- 自国の原材料のみで製造したん物

- 外国の材料(非原産材料)を使い、決められた加工をした物

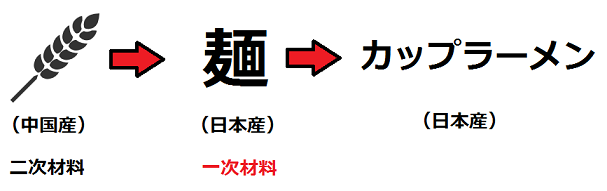

1.完全生産品(カテゴリA)

自然的に採取できる品、一カ国で生産などが完結しているものです。

- 鉱物、生きている牛

- 牛からとれる「牛乳」、野菜や果実

- 海産物、鉄、プラスチックのスクラップなど

2. 原産材料から生産した商品(カテゴリB)

完成品に使う材料が「日本または相手国の原産品のみ」で製造した物です。

- 日本の木を利用して「杖」を作る。

- 日本の卵、砂糖とタイの小麦粉を使って「ケーキ」を作るなど

3. 外国の原材料を使い決められた加工をした物とは?

外国産の原材料を使用しても決められた加工をすれば、協定上の原産品です。

5.原産品判定で必要な書類を用意する。

特定原産地証明書は、次の手順で取得します。

- 原産性があることを証明する根拠書類の用意

- 日本商工会議所に原産品判定依頼をする。

- 1の根拠書類を提出&審査を受ける。

- 判定される。合格であれば、特定原産地証明書を入手できる。

必要な根拠書類は、適用する原産ルール(CTCやVA等)によって異なります!

6.特定原産地証明書の取得方法

原産性資料の作成後の手順は次の通りです。なお、日本において特定原産地証明書の発行は、次の2つの方法があります。

- 第三者証明制度(第一種原産地証明書)

- 自己証明制度(第二種原産地証明書)

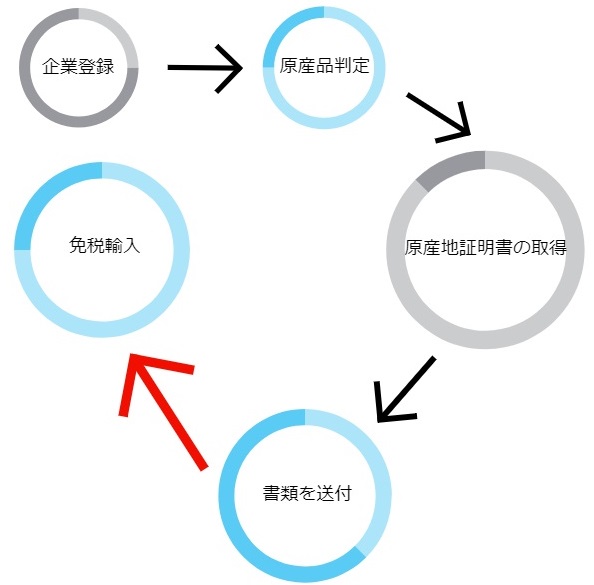

1.第三者証明制度によるEPA取得手順

特定原産地証明書を取得するまでの流れは、以下の1~5のステップです。

- 日本商工会議所に企業情報を登録

- 原産品判定を依頼

- 特定原産地証明書の取得

- 輸入者(貿易相手)へ送付

- 輸入者が現地の税関に提出

2.自己証明制度による方法

日欧EPA、日豪EPA、日米貿易協定は、これまでの第三者発給制度による原産地証明書の入手ではなく、自己証明制度の仕組みが取り入れられています

日欧EPAの場合は、次の手順で自己証明により原産性がある商品だと宣言します。

- 輸出者が輸入国側のHSコードから原産地規則を調べる。

- 根拠書類を作成する。

- 輸出インボイスに「原産性の申告文を追記」する。

- インボイスの原本を輸入者に送付する。

- 輸入者は、輸出者の宣誓文入りのインボイスを税関に提出する。

- 5によりEU側の関税が免税又は減税される

- 日本側で2の根拠書類を5年間保管しておく。

4.その他の証明方法

EPAによっては、第三者証明制度が認められていないです。この場合、協定で定められている方法により原産地証明書の代わりとなる書類を用意します。

例:自己証明制度、原産品申告書、宣誓文など

原産地証明書を扱うときの注意点

特恵に基づく原産地証明書を使うとき、又は、EPA協定に基づき特定原産地証明書を取得する 又は自己証明制度等により原産地証明書に代わる生類を用意する場合は、次の点に注意しましょう!

1.記載事項を確認する

- 輸出者・輸入者の正確な情報

- 商品の情報は正しい?

- 原産地基準の適切?

- 積み地、揚げ地に直送している?

特に原産性がない物に原産品と偽る行為は脱税行為です。適宜、輸入国側の政府は、減税又は、免税が適切であったのかを遡及的に調査しています。十分に気を付けます。

2.よくある不備と対策

- 記載内容の不一致(インボイスと証明書の内容が異なる)

- 署名・印章の漏れ

- 原産地基準の誤記載

- 有効期限切れ

3.書類を管理すること

EPAの原産性に関する書類は、保管期間が定められています。保管期間内であれば、輸入国側政府から、原産性に関する質問が来る可能性があります。

- 原本を適切に保管すること

- 保存期間の遵守(一般的に3~5年)

- 税関の求めがあった場合、すぐに回答ができるよう書類を整理すること

保管するべき資料例

基本的に特定原産地証明書を取得するときに使ったすべてです。

- 特定原産地証明書のコピー(念のため)

- 対比表またはワークシート

- 対比表またはワークシートの数字の根拠を示す各種書類(請求書など)

- 材料原価計算書(デミニマス/僅少ルールを使っているとき)

- 製造工程フロー図

- 総部品表

- インボイス

- パッキングリスト

- B/L

- DHLの発送状(書類を輸入者に送付した資料)

| 5年間 | 日メキシコ、日マレーシア、日チリ、日タイ、日インドネシア、日フィリピン、日インド、日ペルー、日オーストラリア、日モンゴル、TPP、日欧EPA |

| 3年間 | 日ブルネイ、日アセアン、日スイス、日ベトナム |

輸入価額が20万円以下は原産地証明書は不要

一回の輸入価額が20万円以下の場合は、少額貨物の簡易税率が適用されます。かつ、原産地証明書はなくてもインボイスやB/L等を基準にして特恵関税、EPA税率を適用してもらえます。

まとめ

原産地証明書の取得は、一見複雑に思えますが、基本的な流れを理解し、適切な準備を行うことで、スムーズに手続きを進めることができます。特に以下の点に注意して取り組みましょう!

- 必要書類の事前確認

- 記載内容の正確性確保

- 期限管理の徹底

- 社内体制の整備

不明な点がある場合は、最寄りの商工会議所や税関に相談することをお勧めします。また、EPAやFTAの活用を検討している場合は、事前教示制度を利用して、原産地規則の適用について確認することも有効です。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事