目次

目次

自社で所有している生地を海外の工場に送り「製品に仕上げてもらうとき」に使う便利な関税制度があります。関税暫定措置法第8条、通称「暫8(ざんぱち)」です。近年、アパレル輸入ビジネスをする会社は、この暫8とEPA(関税を安くする制度)の併用、またはどちらか有利な方を選択しています。

今回は、暫定8条による「海外加工貿易」について、初心者向けに概要を説明します。なお、具体的な申告方法や必要書類などは「暫八でアパレル品を輸入する方法」でご紹介しています。

アパレル輸入ビジネスにおける暫8とは

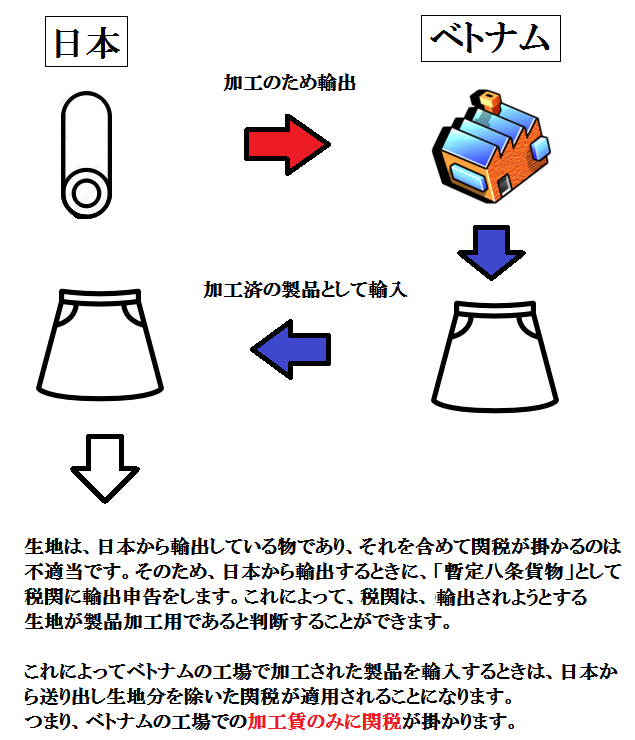

日本の会社が自社で所有している生地などを海外の工場(例:ベトナム)に輸出して、スカートを作り上げたいとします。

このとき、通常の輸出手続きによってベトナムへ生地を輸出すると「単純にベトナムへ生地を輸出したこと」になります。そのため、仮にこの生地を使って製造されたスカートを日本へ輸入する場合、日本から輸出した生地分までを含めて関税がかかります。

元々、日本から輸出した生地を使って製造しているのに「スカート全体」に関税がかかるのはおかしいですね。これを防ぐため、日本から輸出するときは「加工する目的で輸出すること」を税関に伝えるようにします。この仕組みを暫定八条と言います。

暫定八条を使って輸出すると、税関側で「製品を加工するために生地を輸出した」と記録が残ります。これにより、輸入者は、完成品を日本へ輸入するときに「生地分の関税」を支払わなくても良くなります。

例えば、生地を送って現地の工場でスカートを作ってもらうケースを考えてみます。まず日本側の会社が税関に対して、暫八を適用して外国へ原料(生地)を輸出することを伝えます。このとき、作る製品数と必要な生地量などを計算した「計算書」を合わせて提出します。審査が完了した時点で現地工場へ輸出します。

現地工場では、決められた加工契約を元に「日本から届いた生地」を使って製品に仕上げます。ベトナム側の工場で加工が終わったら、日本へ完成品を輸出します。

暫定8条は、製品の原料部分に関税をかけない制度

輸入者は、必要な書類を取りそろえた上で輸入申告します。このとき、日本側には、原料を輸出したときの記録が残っているため「輸入申告をしている製品は、日本から輸出した生地を使って加工された製品である」と判断してもらえます。これによって、スカートとして日本に届いても「生地を除いた部分のみ」、つまりベトナム工場での「加工賃」に対する関税のみを支払えば良いことになります。

このように海外の工場に原料を送って、完成された製品を輸入する仕組みを「暫定8条」、通称、暫八(ざんぱち)などと言います。原料部分については良質な物を使い、加工については海外の安い工場へ委託することが一般的になっています。そのため、算定八条は、アパレルビジネスの業界では重要な関税制度になります。

暫8を適用する場合は追加の書類作成料金が発生します。

暫定8条を適用すると、原料部分(生地部分)に関税がかからないように輸入ができます。しかし、実際にこれを実現するためには「評価計算書」などの書類作成が必要です。そのため、一般的なアパレル輸入会社は、通関業者に丸投げをしていることが多いです。当然、このような丸投げをする場合は、輸入通関料や取り扱い手数料とは別に「暫八書類作成料金」などがいります。

暫定8条とEPA(経済連携協定)の関係

暫定8条を利用して日本から加工する「原材料」を輸出すれば、加工された後の製品を日本へ輸入するときの関税の一部が免除されます。では、この8条とEPA(関税がゼロになる制度)はどのように使い分けをするのでしょうか。EPAは「国と国との経済的な結びつきを強める経済協定」です。この協定があることによって、さまざまな商品の関税が「相互無税」になります。

2018年現在、日本は15の国と地域との間に経済協定を結んでいます。昨今、アパレル業界においては、中国の人件費の上昇により東南アジアへ工場を移転するのが業界の流れとなっています。

実は関税が免除になるEPAの15カ国のうち、半数が東南アジアの国々です。つまり品目によっても異なりますが、多くのアパレル品において関税が無税で輸入ができます。そのため、以前のように暫定8条を使って輸入するよりも、EPAを適用して輸入したほうが関税的なメリットが大きくなりました。

では、暫定8条が不要になったかというと、そうではありません。EPAスタートガイドでも詳しく述べていますが、EPAを適用して輸入するには「原産品基準」を満たす必要があります。EPA締約国の産品であることを「証明」することによって、初めて関税無税で輸入できます。この証明方法は「相手国(輸出者)が発行する特定原産地証明書」という書類により行います。あなたがEPAを適用して輸入する場合は、相手先からこの証明書を取得することになります。

しかし、この特定原産地証明書は、複雑なルールに基づいて発行するため「無効な特定原産地証明書」になりやすいデメリットもあります。そのため、日本の輸入申告時に「無効な書類」と判断されてしまう可能性があります。もし、無効と判断された場合は、関税負担が発生してしまい、収益予測が大きくズレることになります。このようなことを防ぐ保険的な意味として「暫定8条」も併用するのが一般的です。

日本から生地など輸出する際に「暫定8条」を使い輸出手続きをしておき、万が一、EPAを適用できない場合に「暫定8条」の制度を使って輸入するということです。これにより、EPAを適用した場合よりかは、関税削減のメリットが少なくなりますが、日本から送った原材料部分まで関税がかけられることを避けられます。

暫定8条とEPAの使い分けシーン5選

以下に暫定8条とEPAをどのように使い分けるのかを示していきます。

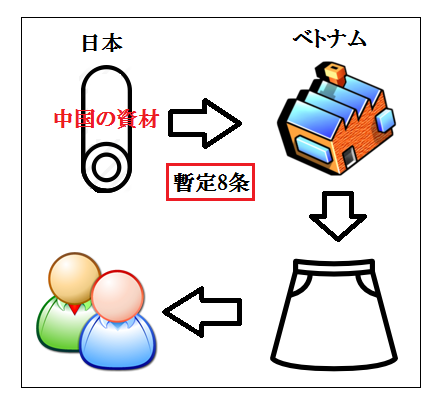

1.日本にある第三国の生地を使って、EPA国の工場で最終加工する場合

状況:ベトナムに生産工場があり、日本にある第三国で生産された生地(Made in chinaなど)をベトナムの工場へ輸出します。工場で加工した後に、製品を日本へ輸入します。

この場合、EPAによる免税輸入を行うためには「日本かベトナム」で製造された生地を使用する必要があります。そのため、この場合であるとEPAを適用できません。したがって、その代わりとして日本から輸出する時点で「暫定八条」を使って減税を適用できるようしておきます。

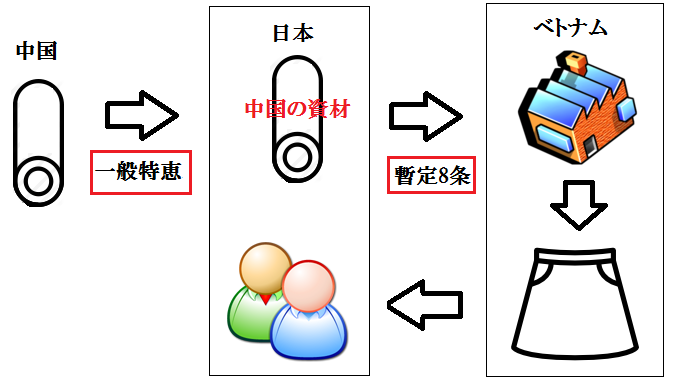

2.一旦、第三国の生地を日本へ輸入した後に、EPA国の工場で加工する場合

状況は1番と似ています。ベトナムに生産工場があり、必要な資材を第三国(中国など)から日本へ輸入します。輸入した生地をベトナムの工場へ送り、製品となったものを日本へ輸入する場合のお話です。

この場合もEPAの適用は不可能です。そのため、上記と同様に日本から輸出するさいに「暫定八条」を適用しておきます。これにより、日本へ加工された製品を輸入する際に、暫定八条で減税を適用することができます。

3.一つの契約の中で、EPAと暫八を併用する場合

EPAによる免税ができる物は「EPA制度」を適用します。一方、EPAの適用ができないものは「暫八」を適用します。このように一つの契約の中で、EPA免税と暫定八条減税を併用して輸入することもあります。

この併用で重要なことは「資材の原産国」がどこになるのかということです。下の表にある品番Aや品番Bについては、主原料の原産地が「日本やベトナム」になっているため、EPAの域内エリアの生産品としての適用を受けられます。一方、品番Cは、資材の原産国が「中国」になっています。そのため、この場合はEPAを適用はできませんので「暫定八条」を適用することになります。

| 製品の型番 | 製品を製造するときに使用する資材の原産国 | 適用する関税制度 |

| 品番A | ベトナム+日本 | EPA |

| 品番B | ベトナム | EPA |

| 品番C | 日本+中国 | 暫定八条 |

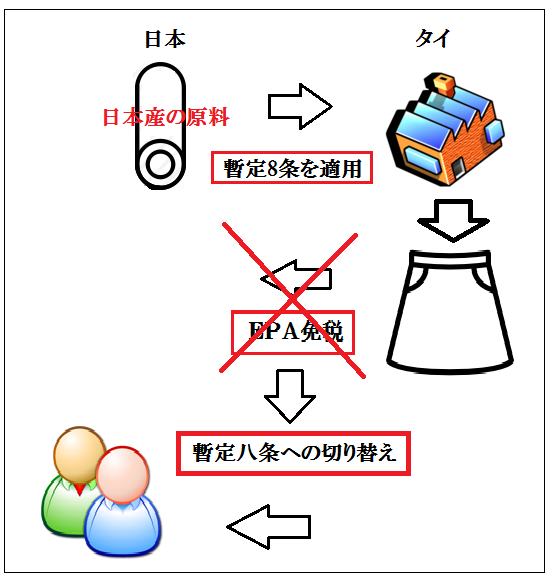

4.EPAを適用できない場合の保険的意味合いの暫八

日本で輸入するときに、税関の判断によって「EPAによる免税が不可」になる場合があります。これは、EPAを適用するためのさまざまな条件をクリアしないときに発生することです。この場合、免税輸入がなくなり「有税扱い」になるわけですから、輸入による大きな利益を吹き飛ばすことになります。

そこで万が一のことを考えて、日本から輸入するすべての原料品について「暫八」をかけておくようにます。これによって、万が一EPA免税を適用できない場合に、暫定八条を利用した輸入に切り替えて対応できるように「保険」をかける企業が多いです。

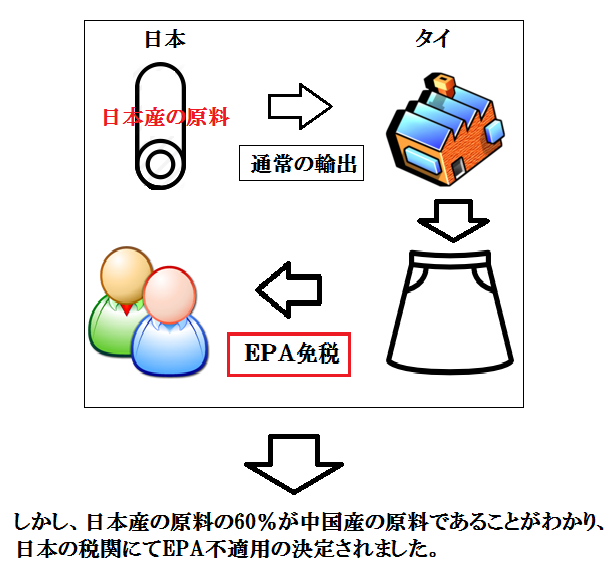

下の図をご覧ください。このように何のトラブルもなく、EPAを適用して輸入ができれば問題はありません。

しかし、ごくたまに日本へEPAを使って輸入する際に「EPA不適用の判定」がなされる時があります。これには様々な原因が考えられますが、最も大きなこととして「原産地に関する条件」を満たしていないことがあります。EPAは免税で輸入できる点に最大のメリットがあります。このメリットがなくなるわけですから、企業にとっては死活問題となります。

そこで、このようなEPA不適用の判定を受けた場合の保険の意味合いとして、日本から輸出をする貨物について「暫定8条」を適用しておきます。すると、仮に製品を日本へ輸入するときに「EPA」が不適用になったとしても「暫定八条」による減税輸入によって被害を必要最低限にとどめることができます。

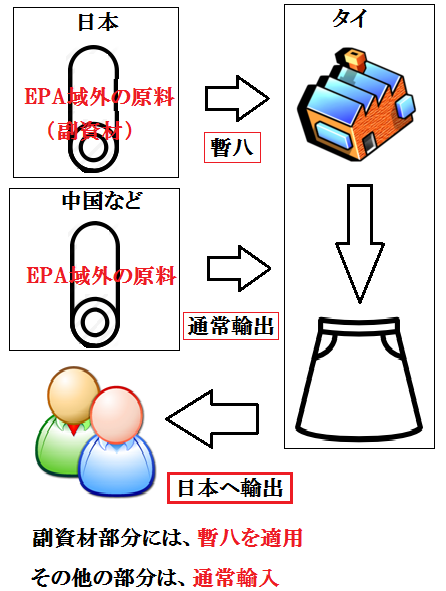

5.主原料を第三国からEPA適用国へ輸出。副資材を日本からEPA適用国へ輸出

スカートを作成する場合にメインとなる生地(原料)を中国などからベトナムの工場へ輸送します。それと合わせて、スカートに着けるボタンなどの副資材も日本からベトナム工場へ輸出するとします。

このとき、ベトナムの工場からみると、中国から主原料の生地が輸送されてきて、日本から副資材が輸送されてくることになります。

この場合、中国から送る主原料の生地については、EPAを適用できません。一方、日本から送る副資材については、EPA(日本を原産国とする物)または暫定8条を適用できます。これによって、関税が適用される部分をなるべく最小にしています。

まとめ

アパレル輸入ビジネスにおいては、「EPA(経済連携協定)」と「暫定8条」をフル活用して、自社にとって有利な関税制度を利用しています。

最近では、中国の工場から原料を日本へ輸入した後に、加工をするために「ベトナム」や「インドネシア」などに「暫定8条」を活用して輸出する会社が多いです。または、EPA制度を適用的なかった場合の「保険」の意味合いで活用する企業などもいます。いずれにしろ、業界全体がこのような制度を活用して輸入しているわけですから、アパレルビジネスでは必須である制度だと言えます。

この記事を登録

この記事を登録

基幹記事

貿易学習コースの一覧

分野別記事

カテゴリの一覧

関連記事

◆スポンサード広告