目次

目次

この記事では、税関の事後調査の概要、調査ポイント、用意するべき書類を説明しています。

税関は、輸出入申告の正確性を確認するために「事後調査」をします。「事後」の言葉通り、税関は、輸出入許可日から、ある一定の年数(5年等)が経過してから調査にきます。

輸出入者は、税関から事後調査の通知を受けたら、過去の輸出入取引に関する書類を提出し、その調査に協力する義務があります。調査に協力しない場合は、関税法114条-2 16項により、一年以下の懲役または、50万円以下の罰金が処されます。

もちろん、この事後調査は、個人輸入や個人輸出を含む、業として貿易取引をしている全ての人が対象です。この記事で、事後調査の概要を理解し、書類等を適切に保管できるようにしましょう!

関連記事:【税関】書類の保管方法 合理的な電子保存の仕方を解説!

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

税関の事後調査

税関は、一般輸入貨物を業として輸入する者又は一般輸出貨物を業として輸出する者に対して、一定期間後に「事後調査」を行います。事後調査の目的は、輸出と輸入で次の通りです。

輸出事後調査の目的

輸出事後調査は、主に「違法な物品の輸出有無」など、外為法の輸出貿易管理の観点で厳しくチェックがなされます。

例えば、許可を受けずに商品を輸出した痕跡がないのか? 輸出貿易管理令で規制されている品目を不正に輸出していないのか?などです。基本は、輸出してはならない貨物を輸出していのか?に大きな重点が置かれています。

輸入の事後調査の目的

輸入の事後調査は、税務調査を意味します。日本に何らかの貨物を輸入する場合は「関税」や「消費税」を支払います。関税は、品目ごとに決められており、輸入国、品目などに応じて違います。

例えば、リンゴだったら●〇%などです。輸入者は、輸入する商品の価格に、決められている関税率をかけることで納めるべき関税額を計算します。関税は、輸入者自身が計算&納税する「申告納税方式」で運用されているため、本来の関税額と納めた関税額にズレが発生することがあります。

例えば「じゃ、申告価格を低くしたり、デタラメな関税率で計算したりすればいいんじゃない?」と考えて、不正に関税等を逃れる可能性もありますね!また、わざとではなくても、HSコードの採番違いによって、結果的に納税額が下回ることもあります。

- 輸入した商品に対するHSコードは適切か?

- HSコードに対する関税に過不足は発生していないか?

- 不適切な物に対して、減免税の適用を受けていないのか?

等の観点で確認がなされます。その結果、不適切な部分が見つかれば、追加の納税をしたり、追徴課税等を課せられたりします。

関連記事:アンダーバリューという犯罪行為

事後調査はいつ?何を用意すればいい?

税関は、事後調査をする約一か月ほど前から電話やファックスなどを使い「事後調査の連絡」をします。税関から連絡が入ったら、日程等の調整を含めて真摯に対応します。調査当日までには、事前の準備をしておくと良いでしょう。

- 過去、5~7年間分の輸出入書類をまとめる。

- 帳簿書類、電子メール、出金記録等をまとめる。

1.過去5~7年間分の輸入書類をまとめる。

輸入許可日の翌日から起算して7年間保管します。まとめる書類例は、次の通りです。

- 帳簿書類(7年間)

- インボイス

- パッキング、B/L

- 輸入許可書

- アライバルノーティス

- 輸入申告書(マニュアルの場合)

- 原産地証明書(特定も含む)

- 売り手又は買い手と行った電子メール

- 契約書、保険証券

【税関】書類の保管方法 合理的な電子保存の仕方を解説!

2.帳簿書類、特に海外の出金記録の整理

インボイスの価格と実際の出金記録を確認して何らかの「差」がないかをチェックされます。「同じ商品であるのにも関わらず、今回の取引だけインボイスの価格が異なっている」「インボイス上の価格より出金記録が高い」などの場合も「アンダーバリュー」という不正行為を疑われます。

特に輸入申告の事後調査で引っかかるポイント3

税関の事後調査は、どちらというと、税収に直結する輸入調査の方が厳しいです。そして、この輸入の事後調査でひっかる代表的な3つの原因は、次の通りです。

- 輸入申告価格が課税価格の決定原則に従っていない。

- 関税の所属が違う(HSコードの採番ミス)

- 通関用インボイスの有無

1.輸入申告価格が課税価格の決定原則に従っていない。

輸入時の関税の計算は、課税価格×関税率です。課税価格とは、商品代金の他、課税価格の決定原則に基づき「CIF」とされています。ざっくりと言えば、CIFは「日本の港(空港)に着くまでの全ての諸費用を加算した額」です。そして、関税は、このCIF価格に関税率をかけることで求めます。これが一つ目のチェックポイントです。

税関は…….

- 「正しくCIF価格に換算しているのか?」

- 「加算するべき費用を加算しているのか?」

をチェックします。いわゆる「評価漏れ」です。

例えば、中国の工場から服を輸入する契約をしたとします。しかし、この工場で製造する商品の金型を日本側が提供しています。この場合の輸入申告価格は…………..

- 商品価格

- 海上運賃

- 海上保険

- 金型(分割OK)

の合計額が正しいです。もし、このときの輸入申告価格を商品価格”だけ”にしていると、本来の課税価格が正しく計算されておらず、税金が不足していると判断されます。

なぜ、課税価格が重要なの?

関税額は課税する母体に対しての金額(従価税:じゅうかぜい)で決まります。つまり、この母体が小さくなれば、納めるべき税金が変わります。100万円に対する5%と200万円に対する5%で、どちらが大きい額になるのか?を考えると良いです。

■ポイント1

課税価格は正しく計算されているか?

2.関税の所属が違う(HSコードの採番ミス)

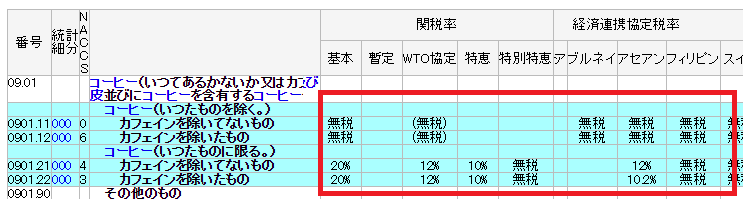

関税は、課税価格×関税率で決まります。先ほどは前者の課税価格。次は、後者の「関税率」が重要です。関税率は商品の原産国、品目などで細かく決められており、実に様々な率があります。そして、この率を決定するときに重要な作業が「採番」です。採番とは「実行関税率表」と商品の特徴などを照らし合わせて最も適切な関税率を探す作業です。

下の図が表の一部です。同じコーヒーでも原産国やコーヒーの特徴により、関税率に差があります。二点目のチェックポイントは、この「関税率の所属区分」です。税関は、この所属区分が正しく行われているかを確認します。

例えば、課税価格が100万円の商品があるとします。本来は、関税率10%の区分であるにも関わらず、関税率5%の区分で計算をしている場合、5万円の納税が不足します。

■ポイント2

関税率の所属部分は適切か?

3.通関用インボイスの有無

関税額は申告する価格で決まるため、本来の価格のインボイスと別に通関用のインボイスを用意している可能性があります。税関は、この行為を見破るため、申告時に提出されたインボイスの金額と、実際の入出金記録などを照らし合わせて、そこに「差異」が無いかを確認します。

■ポイント3

申告価格と入出金記録には差異がない?

輸入の事後調査によるペナルティ例

事後調査の結果、何らかのミスが発見されると、次の内、いずれかの「加算金」を課される可能性があります。

- 過少申告加算税

- 無申告加算税

- 重加算税

1.過少申告加算税

輸入申告したときの価格が実際の価格より安いことがわかり、それを後ほど修正するときに加算される税金です。貿易実務上では、過少申告加算税は、輸入する商品のHSコードの取り間違いにより発生することが多いです。また、事後調査時に別の商品請求書を発見されてしまい、輸入申告時に提出したインボイスと価格が異なることから、加算に至ることもあります。

例えば、本来7%の関税がかかる商品を誤って2%のところへ分類して、申告をしていたなど。

加算額:増額することになった税額の10%を加算

2.無申告加算税

輸入申告時に貨物を申告していなく、それを後ほど申告するときに加算される税金です。税関検査による大型X線により、申告していない貨物が見つかった場合に適用される法律です。さきほどの過少申告加算税よりも悪質であると判断されます。もちろん、何度も申し上げている通り「知らなかった」の言い訳は通じません

加算額:増額することになった税額の15%を加算

3.重加算税

関税に関する罰則の中で最も罪が重いです。上記の1や2に至る法令違反が「意図的な偽装」などによって行われていた場合に適用される罰則です。税関からの心象は最悪であり、仮に輸入者符号を取得している場合は、将来にわたり大きな傷を負います。不正をして得をすることはありませんので、事実を申告することが貿易ビジネスのポイントになります。

加算額:35%

事後調査の立会に適している人は?

税関の事後調査には、誰が立ち会うべきなのでしょうか?主には、次の二者です。

- 日常的に輸出入業務に携わる人

- 経理の人

- 通関業者や弁護士

1.日常的に輸出入業務に携わっている方

会社の中で最も輸出入業務に精通している人が中心になり対応するべきです。実際の業務の中に人がいれば、社内で通関業者とのやり取りをしている人が適しています。インボイス、パッキングリスト、b/l、特定原産地証明書などの基本的な書類の理解、HSコードの仕組みについても精通している人が良いです。

2.経理の方

輸出入に関する出金処理をしている経理の方も重要です。特に海外のシッパー等への出金記録について説明できる人が望しいです。ちなみに、事後調査は丸一日かかります。そのため、事後調査の日は専属で対応する必要があります。会社の業務が忙しいからといって、日常業務を行うことはできないためご注意ください。

3.通関業者や弁護士

輸入者以外の方であれば、日ごろから輸入者の通関を担当する通関業者又は、弁護士が、税関からの質問に対して代理で答えられます。同じく税に関することでも税理士等は立ち会えないため注意しましょう!

まとめ

適正であることを前提とした申告納税方式は、輸入許可後に行われる「事後調査」によってある一定の秩序が保たれています。もし、事後調査の連絡が入った場合は、この記事で紹介している内容と合わせて直接税関職員に問い合わせるなどして、スムーズな調査を受けられるように準備をしておきます。しかし、大人の事情により、どれだけ完璧に用意をしていたとしても「お土産」の観点から追加で関税の納付を行わなければないこともあります。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事