目次

目次

この記事では、知識ゼロの方に向けて日欧EPAを詳しくご紹介していきます。日欧EPAの基本的な知識から、原産地の証明方法まで体系的に情報をまとめています。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

ゼロから覚える日欧EPA

日欧EPAの要約

日本とヨーロッパ28カ国は、EPA(自由貿易協定)を締結しています。これにより、ヨーロッパの商品を安く購入できる一方、日本の商品をヨーロッパに輸出しやすくなり、両国の経済活動が活発化する見込みです。具体的な手続き方法を確認する前に、まずは日欧EPAの要約記事を3つほど、ご覧ください。

関連記事:日本とヨーロッパのGI品一覧

日欧EPAを利用するための5つの知識

日欧EPAを活用するときは、以下5つの知識が重要です。輸出と輸入で多少、確認項目はかわりますが、上から順番に読み進めるだけで、全体的な理解は深まります。

- HSコードの特定

- 関税率を調べる。

- 原産地基準を調べる

- その他、日欧EPAのポイント

1.HSコードの特定

まずは、完成品のHSコードを特定します。HSコードは、世界中の品目を6桁以上の数字で示したリストです。貿易の世界では、この共通のリストを使い取引をするのが一般的です。もちろん、日本とEUとの間もこのHSコードを使ってやり取りをします。

HSコードの目的は、次の3つです。

- 輸入国側の関税率の特定

- 輸入国側の必要法令の確認

- 原産地基準の特定

原産地基準とは「日欧EPA上の原産品扱いをする条件」です。日欧EPAでは、商品ごとに違う原産性基準をHSコードに当てはめています。そして、この原産地基準をクリアした物に、関税ゼロの恩恵を与えます。

まずは、商品(完成品)のHSコードを特定しよう!

あなたが…

- 輸出者の場合:EU側の買い手に依頼して、EUのHSコードを特定してもらう。

- 輸入者の場合:税関にHSコード問い合わせて、EU側の売り手に伝える。

HSコードの特定方法

| 日本側のHSコード特定 | |

| EU側のHSコード特定 | EU側のHSコードは「BTI」を利用します。BTIの利用料は無料。回答内容は、3年間尊重されます。利用対象者は、EUにいる輸入者または、輸出国側の輸出者又は生産者です。 ただし、事前教示を申請をするときは、EUのEORIを取得している必要があるため、EU側の輸入者に事前教示を受けてもらうのが現実的です。申請方法は、郵送やメールなどで行うことができ、回答までの期間は、すべての書類を提出してから120日以内とされています。

|

ポイント

- HSコードは世界共通のリスト

- HSコードは、関税率、必要法令、原産地規則が書かれている。

- 日欧EPAの原産品は、原産地規則をクリアする必要がある。

- 原産規則のクリア=関税ゼロの貿易ができる。

2.関税率の調べ方

次に、対象の商品の関税率が何パーセントになっているのか?を確認します。1番でHSコードを特定しましたね!このHSコードを使い、日本側又は、EU側の関税率を調べます。

調べ方は、次の2つです。

- 日本側の関税率の調査→ WEBタリフ

- EU側の関税の調査→ TARIC又は ワールドタリフ

もし、関税の削減の「予定」を調べたい場合は、ワールドタリフにある「リソースセンタ」又は、協定書の「譲許表(じょうきょひょう)」を確認します。→「付属書二ーA」

また、関税率を調べるときは、一つだけ覚えておくことがあります。それが「MFN税率」との比較検討です。MFN税率は、別名「WTO協定税率」とも言われています。一言でいうと、WTOに加盟する国々に等しく適用される税率です。もちろん、日本もEUもWTOの加盟しています。

そして、日本又は、EUに商品を輸出/輸入した場合は、日欧EPA税率又はWTO税率のどちらか有利な方を適用します。なぜなら、品目によっては、WTO税率で無税が設定されている物や、WTO税率の方が低率の物があるからです。

よって、EU向けの輸出だから~ や EUからの産品だから~ との理由から、必ずしも日欧EPAを適用するのではなく、WTO税率とEPA税率を比較検討して、EPAが有利な場合に適用を考えます。

必ず「日欧EPAを適用する」の考え方はやめよう! WTO税率と比較検討をする

日欧EPAを適用する場合の関税率検討手順

- MFN税率を調べる(無税の物が多い)

- 日欧EPA税率を調べる

- MFNと日欧EPAの税率を比較

ここのポイント

- 必ずしも日欧EPAの利用が有利な関税率になると限らない。

- 2019年6月現在は、関税の引き下げが始まったばかり。

- 日欧EPAの税率を適用するのかは、MFN税率と比較検討して決める。

- 関税率に関する情報はワールドタリフが便利

- 関税には、価格を基準にする物と重量を基準にする物の2つがある。

3.原産地規則の調べ方と意味する内容

関税率がわかったら、次に「原産地規則」を調べます。原産地規則とは「何の条件を満たせば、日欧EPA上の原産品なのか?」を明確にしている物です。

例えば、

牛乳、卵、砂糖、小麦粉を加えたら○○工程をしたら「ホットケーキ」とみなす

などです。原産性を判断するための定義ですね!これが原産地規則です。そして、日欧EPAでは、原産地規則は、次の2つの条件をどちらも満たすことが求められます。ちなみに、輸出活用、輸入活用でも考え方は同じです。

- 原産地基準(品目別基準)をクリアしていること

- 原産地基準をクリアしていることを証明する。

1番は、日欧EPAの原産地基準と輸出する商品(輸入する商品)の内容を比較して検討します。2番の証明とは、1番の確認作業をした結果を対比表やその他の資料により証明することです。(必要な資料を取り揃えて、原産品であると申告すること)この2つの作業を経て初めて日欧EPA上の原産品となり、関税ゼロで貿易ができます。

要するに、原産地規則を確認し、それを書面で証明せよとのことです。

そして、この原産地規則は、税関が運営する原産地規則ポータルで調べられます。原産地規則ポータルの中で協定を選択し、HSコードを入れるだけで表示されます。

例: CTH

そして、ここで表示された原産地規則を満たすことを書類の作成によって証明します。ちなみに、証明書の作成は、あなたが「輸出活用」のときに必要です。輸入活用のときは、この作業をEUにいる売り手側が行います。

ここでのプロセスは、EPA活用発展編/EPAの全体像でまとめて紹介をしています。

1.原産地基準/品目別規則をクリアしていること

原産地基準には、様々な物があります。

それぞれ細かく条件が設定されており、クリアすることで「日欧EPAの原産品」とみなされます。上記3つの内、最も利用頻度が高いのが3番の非原産材料を使用して生産した産品です。

非原産材料とは、日本とEU以外の材料です。実は、この材料を使用しても、決められたレベルで加工をすれば、日欧EPAの原産材料とみなされることになっています。そして、この決められたレベルの加工には、次の3つがあります。

この分野を含めると非常に文章が長くなるため、各リンク先をご覧ください。

- デミニマス

- 完全累積

2.原産地基準をクリアしていることを証明する方法

日欧EPAの税率の適用は、輸入者の要求に基づき検討されます。(輸入者から求めがない限り、税関は日欧EPA税率を適用しません。)また、輸入者が日欧EPAの適用を要求するときは、対象産品が原産品であることを立証する必要があります。この立証方法は、次の内、どちらか都合のいい方を選びます。

- 輸入者の知識による立証

- 輸出者が発行する宣誓文付きのインボイスによる立証

1と2の違いは、原産性と判断した根拠書類(原材料リスト、対比表、ワークシート、加工フロー図など)をどちらが主体的に保管するかにあります。

1番は、輸入者が原産品と判断する書類を取り寄せた後、輸入者の判断で輸入国側の税関に原産品であると申請します。この場合、輸入国税関から輸入品の原産性に関する問い合わせを受けるのは「輸入者」です。書類の保管は輸入者がします。※輸出者は、インボイスに宣誓文を記載しなくてもよい。

一方、2番は、輸出者側が根拠書類を用意&保管した後、輸入者宛のインボイスに「宣誓文」を記述して送付(原本)します。輸入者は、輸出者からの宣誓文付きインボイスを輸入国側の税関に提出することで、関税の免税を受けられます。※輸出者は、インボイスに宣誓文を記載する。私の経験上、日欧EPAによる原産性の証明は、2番の方法が圧倒的に多いです。(輸出活用)

例:輸入で活用するときの流れ

- 事前教示を使い「完成品のHSコード」を特定する。

- WEBタリフを使い、日欧EPA税率とWTO税率を比較検討する。

- EPA税率が有利なときは適用を検討する。

- 輸入総額が20万円以下のときは証明書などは不要。

- 20万円を超える場合は、売り手に対して、原産品の申告文の付記、根拠書類の保管を依頼

- 日本に商品が到着したら、5の原産品の申告文付きのインボイスを日本税関に提出

例:輸出で活用するときの流れ

では、実際の証明するまでの実務の流れは次の通りです。ここでは、あなたは輸出者であり、EUにむけて輸出する場合を考えてみましょう!主な流れは、次の通りです。

- 輸入者を通して輸出する産品のHSコードを確認してもらう。関連:事前教示制度

- HSコードを基にして現地の関税率と原産地基準を確認する。

- 関税率は、ワールドタリフまたはTARICで調べる。関連:ワールドタリフ

- 原産地規則は「原産地規則ポータル」を使う。関連:原産地規則ポータル

- 関税率を確認した結果、日欧EPAが最も有利であれば、資料作成を始める。

- 原産地規則ポータルで調べた結果「CTH」が設定されていると判明する。

- 完成品内の原材料をリスト化し、HSコードを特定する。関連:対比表など

- HSコードを特定した結果、ルールを満たせない物は、デミニマスなどを検討する。

- デミニマスルールも適用できないときは、VAルールに切り替える。

- 無事に原産ルールを満たすことを確認。これで対比表は完成。

- 続いて製造工程フロー図を作成する。EPAで認められていない作業ではないか?

- 対比表と製造工程フロー図は完成。これで原産性資料の用意は完了

- 続いてインボイスに宣誓文を明記する。5-2で紹介した内容に必要事項を追記する。

- 宣誓文を付記したインボイスのコピーを取る。原本はクーリエなどで発送する。

- 原産性判断の根拠書類は、輸出者であるあなたが保管する。

- 輸入者は日本から届く宣誓文付きのインボイスを提出し、日欧EPAの輸入申告をする。

- なお、16のタイミングで輸入国独自に別の書類を要求される可能性がある。

- 輸出者、輸入者は日欧EPA協定で決められている期間、書類を保管する。

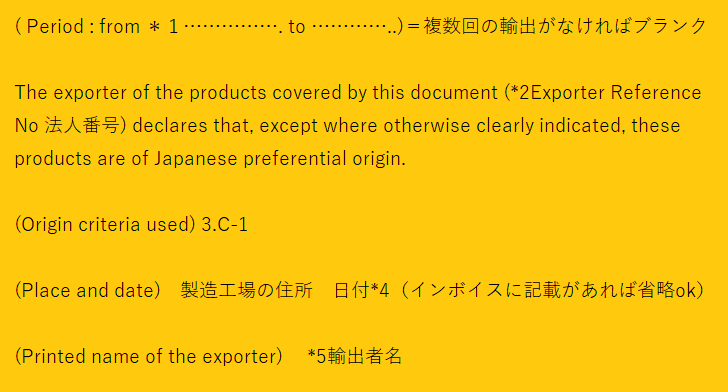

関連:インボイスに付記する宣誓文のサンプル例

- 原産品の有効期間

- 法人番号

- 原産品と判断したルール A、B、C(1.関税分類変更基準、2.付加価値基準等)

- 製造工場の住所

- 輸出者名

もし、指定の期間に複数回の輸出を検討しているときは、1番の期間を最初の輸出日として、最大12か月間で自由に設定します。同じ商品の二回目以降の輸出は、宣誓文の記入は不要であり、代わりに宣誓文を付記している一回目のインボイス番号を記入します。(輸入者が行うこと)

以上が日欧EPAを活用する方法です。これよりも詳しい実務的な部分は「スタートEPA」の記事をご確認ください。こちらに証明方法等のすべての情報をまとめています。

その他、日欧EPAで覚えておくべきこと

- 小売用資材(梱包材)、化粧箱、説明書などの原産性は不要

- 産品のセット品は統一システムの通則を確認

- 直送以外は無効

- 加工とはならない加工

- 軽微な誤り

- 書類の保存者と保存期間

- 根拠書類の例

- 事後検証

- 越境ECでの活用

- 革製品の関税削減

- 政府系関連リンク

- 日欧EPAの関連リンク

1.小売用資材(梱包材)、化粧箱、説明書などの原産性は不要

ある商品を輸出するときは「商品の中身がむき出しのまま」輸送するわけにはいきません。必ず輸送用の梱包がいります。また、商品を販売するときに商品だけを送るこもでません。その商品の使い方を説明する説明書などが必要です。

もし、小売用に販売をするのであれば、輸送品の一部として小売用の化粧箱なども必要ですね。商品本体と一緒にする付属品やオプション品は、どのような扱いを受けるのでしょうか?この場合の基準は、次の通りです。

その付属品が「小売用の物か」それとも「輸送用の物なのか?」で判断します。輸送用の箱の場合は、原産性の考慮は不要です。また、小売用の箱であってもCTCルールやSPルールで証明しているときは、原産性を考慮する必要はありません。なお、予備品、マニュアル、工具などの付属品は、次の2つの基準をどちらも満たすときに認められます。

1.原産資格がある本体と一緒に納品されて、インボイスが産品と別に存在しないこと

2.付属の数量や価格が慣習的に許容範囲に収まっていること

- 梱包材=小売用かつVAルールで証明しているときに考慮

- オプション品の定義=あくまで本体の付属品であること

2.産品のセット品は統一システムの通則を確認

お菓子の詰め合わせセットなど、複数の産品を一つの商品として販売することがあります。この場合は、統一システムの通則にもとづき、所属を決めます。また、この商品の中に非原産の産品が含まれているときは、完成品の商品価格の15%以下であれば、日欧EPAの原産品とみなします。

3.直送以外は無効

日本とEUとの間を輸送するときは、原則的に直送が条件です。もちろん、この直送は、積み替え船などを禁止するのでなく、輸送途中の第三国で、貨物に変更を加えることを禁止しています。

もし、日本とヨーロッパ以外の国で産品を加工すると、その時点で日欧EPAの原産性は失われるため十分に注意が必要です。なお、第三国に留め置く場合であっても、その貨物が第三国の税関の管理下におかれているときは、原産性を維持します。

4.加工とはならない「加工」があることに注意

原産地基準は非常に細かいです。そして厳密です。加工方法によっては「原産性を認めない」と規定するものがあります。それが「加工とはみなさない加工」です。原産性の証明時には、非常に関係してくるため、覚えておきましょう。

根拠が品目別規則と品目別規則の例外規定(簡易な作業=認めない加工)にあります。例外規定は、a~qまでの17項目があります。特に項目pが工業製品を生産するときに抵触しやすいルールです。

例:他社a、他社b、他社cの完成品である部品を仕入れて、ただ単に組み付けて、自社の商品Zを作る場合など=協定上の加工をしていないとされる可能性が高いです。

5.軽微な誤りであれば、許される。

日欧EPAでは、原産地の申告に関する軽微な誤りは、それをもって「原産性の否認の根拠にしてはならない」と規定しています。つまり、○○が一文字違う~などのケアレスミスのことです。ちなみに、HSコードの誤りは、原産地規則を満たさなくなるため、否認される可能性が高いです。

必ず事前教示制度などを使い、輸入国側の税関によるHSコードの特定をすることが重要です。

6.書類の保存者と保存期間

日欧EPAによる原産性の申告は、輸入者の知識による方法と、輸出者の宣誓文付きのインボイスの方法の2種類です。既述の通り、どちらの方法で日欧EPAの輸入申告をするのかによって、輸入者と輸出者の保存義務や期間が変わります。

| 申請方法 | 輸入者が保管義務があるもの(保管期間3年)日本への輸入は5年間 | 輸出者が保管義務があるもの(保管期間4年) |

| 自己申告制度 (輸出者の宣誓文付きのインボイス) | 宣誓文付きのインボイス | 宣誓文付きのインボイスの写し、原産と判断した根拠書類(対比表、ワークシート、原材料リストなど) |

| 輸入者の知識による申請 | 輸出者から原産と判断した根拠書類を取り寄せる。(原材料リスト、製造工程フロー図など) | 保管規定なし。ただし、輸入者に渡した書類の写しを保管していた方が無難 |

7.根拠書類の例

原産性を証明する根拠書類は、採用する原産ルール(関税生産品、CTC、VA、SPなど)によって変わります。一般的な書類例は、次の通りです。

| CTCルール | VAルール |

| 対比表、総部品表(総原材料表)、加工工程フロー図、サプライヤー証明書、委託生産者証明など | ワークシート、総部品表、加工工程フロー図、価格の根拠を示す書類、サプライヤー証明書、委託生産者証明書など |

宣誓文付きのインボイス、対比表、ワークシート

重要な点

- 日欧EPAの免税要求は輸入者が行う。このとき、原産品と主張する根拠書類が必要

- 原産性の証明は、輸入者の知識と輸出者が発行する宣誓文付きのインボイス

- ミスなく書類を作るのが原則。ただし、仮に軽微なミスがあっても大丈夫。

- 書類の保管方法や期間は、輸入申告時の方法による。

- 根拠書類のパターンは無数にある。何かを主張する&「じゃ、その根拠は?」を自問自答

8.事後検証

日欧EPAの事後確認の方法は、次の通りです。

- 輸出者自己証明による事後確認

- 輸入者自己証明による事後確認

- 輸出貨物に関する事後確認

1.輸出者自己証明の事後確認

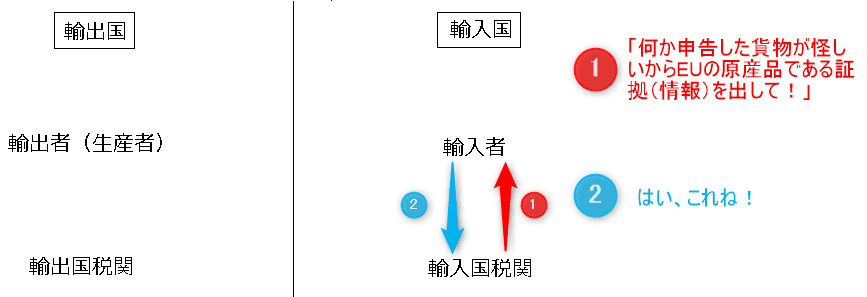

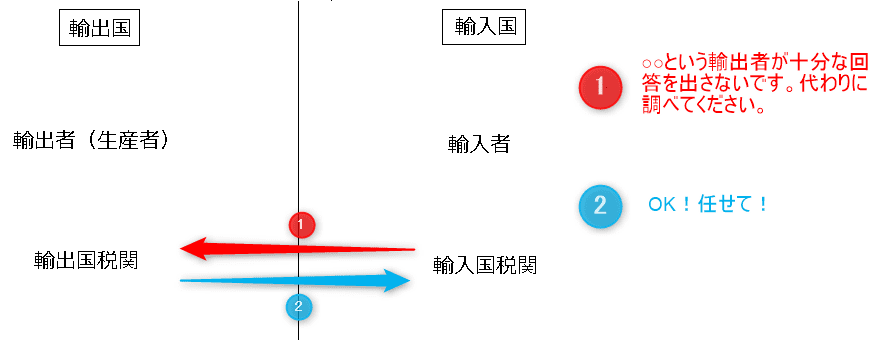

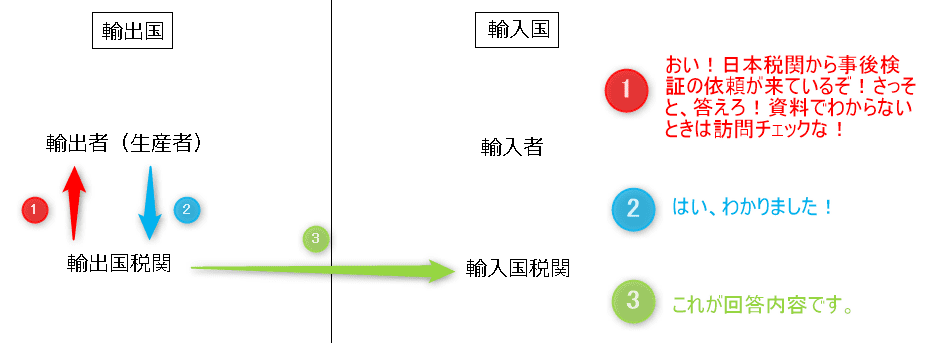

輸出者の自己証明で輸入申告をしたときは、次の事後確認がされます。この場合の検証は、一次的に輸入者に対して検証、二次的に輸出者に対して行われます。一次的な検証で情報が得られた場合は、輸出者に対する検証(二次検証)は行われません。

ポイント:

- 輸入国側の税関は、輸入者に検証ができる。

- 検証を受けた輸入者は、輸出者に依頼をして、必要な情報を輸入国側の税関に直送もできる。

- 輸入者が検証を受けたにも関わず一切回答しない場合は、3か月後に「否認」ができる。輸入国税関からの問い合わせには真摯に対応するべき。

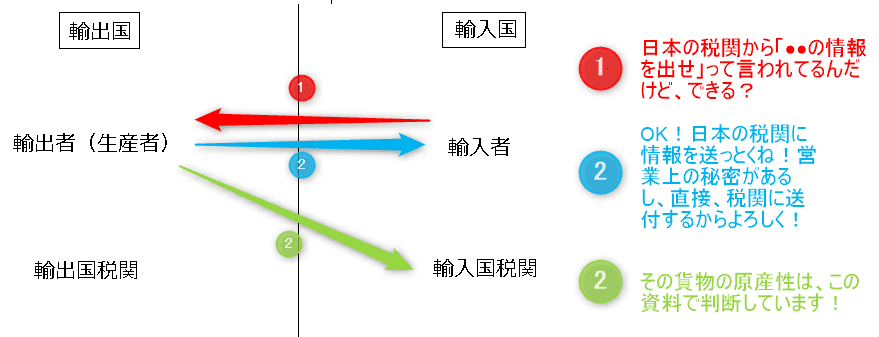

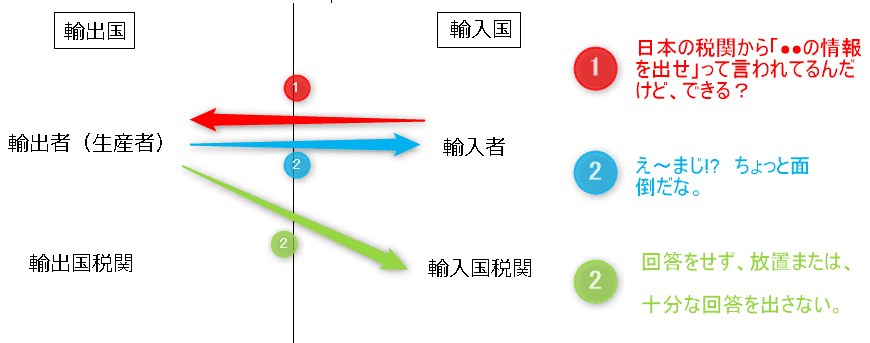

もし、輸入者が情報を出せないときは、輸出者から情報を提供もできる。

もし、輸出者から十分な情報を得られないときは、輸出国税関を通して輸出者に対して検証をします。(日欧EPAは、輸出国側の税関を通す「間接検証」が行われます。)

十分な情報が得られないと…….輸出国税関を通して、輸出者に対して検証します。

輸出国税関は、輸出者に対して調査をし、その結果を日本税関に報告します。

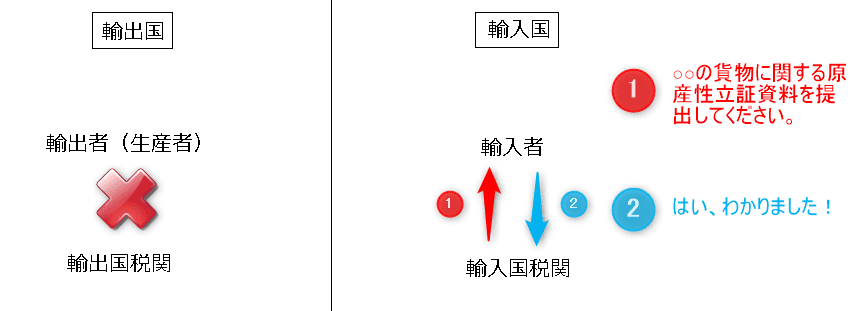

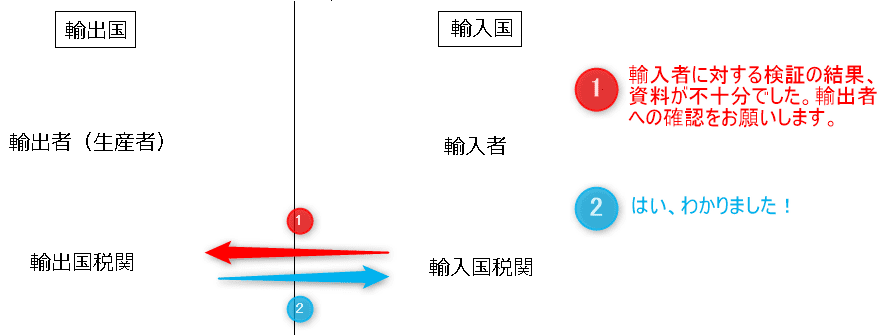

2.輸入者自己証明による事後確認

輸入時に「輸入者自己証明」で申告しているときは、輸出国側に対しての検証は一切行われません。すべて輸入者に対して行われます。輸入者による自己証明は、輸入者が貨物に対する情報を所有して申告することが前提になっているからです。つまり、輸入者が十分な情報を提出できない時点で、免税されていた関税は「否認」されます。

3.輸出貨物に対する事後確認

輸入者に対する検証の結果、十分な情報ができないときもあります。その場合は、輸出貨物に対する事後確認がされます。この場合も必ず輸入国税関は、輸出国税関を通して事後確認をしていきます。

9.越境ECでの活用

日欧EPAでは、個人の小型貨物の輸送には、以下の基準により原産地に関する申告等をしなくても、EPA税率を適用できます。日本とEU間の「越境EC」を展開する人に関係する情報です。

- EUへの輸入(日本からの輸出):小包:500ユーロ以下、手荷物は1200ユーロ以下

- 日本への輸入(EUからの輸出):20万円

つまり、欧州から輸入価格が20万円以下であれば、原産地の申告等なしでEPA税率を適用できます。ただし、インボイスなどで「貨物の原産国がEUであると」判断できる場合です。また、この価格には、個人使用目的と商売目的の違いがあるため注意しましょう!

- 個人使用目的は、海外販売価格に0.6をかけた価格が基準

- 商売目的は、商品価格+送料+保険代金が基準

関連価格:0.6掛けルール、商売目的の輸入と個人使用目的の違い

10.革製品の関税削減

| 品目 | 一次税率 | 二次税率 |

| 革 | 12%~16% | 30% |

| 革靴 | 17.3%~24% | 30%または2400円~4300円/足の高い方 |

| かばん、ハンドバッグなど | 2.7%~18% | |

高関税で有名な革系製品は、協定発効後、11年目または16年目に関税が撤廃されることがわかりました。関税が撤廃されるまでの間は、一定の数量のみに低率の関税をかけて、それ以上を通常の関税率をかける「関税割当」が設定されます。今後、関税割当の活用が重要になると思いますので「関税割当」について詳しく調べておきましょう!

\この記事を読んだ方はこちらもチェック!/

- 日欧EPAガイド:初心者でもわかる制度の基礎から実務手続きまで

- 制度概要と実務

- 【農林水産省】日EU・EPA協定

- 【財務省】自己申告制度の手引き

- 【欧州連合】日欧EPAガイダンス

- 皮革・革靴・かばんの関税は11年目撤廃

- チーズの輸入はどうなる?

- ヨーロッパ28か国のVATまとめ

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事