目次

目次

この記事では、海上保険の基礎知識、計算方法、料率、かけ忘れを防止する方法を説明します。

海上保険とは、どのような物なのでしょうか?

外国へ荷物を輸送するときに問題になるのが「貨物の損失や盗難」です。海外から輸入するときに、日本に到着する迄の間に、貨物が破損する可能性があります。これに備えるのが「海上保険」です。(輸出も同様)

例えば、輸送リスクには、輸送途中の貨物への損傷、紛失、沈没などがあります。この保険料金は、保険範囲、輸送国等により決まります。この記事では、海上保険(外航貨物保険)の基礎的な内容をご紹介していきます。

もし、お読みになりたい項目が決まっている場合は、下記のリンクをお選びください。特に決まっていない場合は、最初からお読みください。

■この記事の要点

- 海上保険は、リスクに応じた様々なタイプがある。

- 海上保険の計算方法は、CIF+10%の期待利益)×料率

- 最低保険代金は、3,000円

- 予定保険で保険のかけ忘れを防ぐ。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

海上保険(外航海上貨物保険)とは?

日常生活の様々なリスクは、保険でカバーしています。

例えば、車を運転するドライバーなら、人にケガをさせたり、命を奪ったりする可能性があります。もちろん、保険に入っているからといって、この罪から免れられないです。しかし、金銭的な部分は「自動車保険」から支払われるため、リスクを小さくできます。

保険とは、将来に起こりうる危険に備えて、金銭的な負担を小さくするものです。では、これを海上保険で考えてみましょう!

海上輸送の「起こりうる危険」とは、輸送中の事故や港湾作業中の事故、船の沈没、火災などによる損失です。

例えば、工場から輸出港まで輸送するときは、専用のトラック会社が行います。仮に担当するドライバーの運転が悪くて、コンテナの中にある貨物が転がり落ちて破損することもあります。

無事に港についても心配は減りません。港湾作業(船積みに関係する作業)で、同様のミスが起きることもあります。また、船積みした本船が、何らかの理由で沈没することもあります。このように輸送には、常にリスクが付きまといます。このリスクに備えるのが「海上保険」です。

海上保険は、輸出、輸入に関わらず、輸出国から輸入国まで貨物を輸送するときのリスクに備える物

海上保険の種類

具体的な部分を確認していきましょう! 以降の説明では、いくつかの専門用語がでてきます。例:求償、被保険者等。 これらの用語は、記事の文章末に記載しています。

海上保険は、被害状況により、次の2つにわけられます。

- 全損

- 分損

上記の全損には「絶対全損」と「推定全損」の2つがあります。

貨物のダメージによって、商品価値がどれほど下がっている?を基準にする考え方です。また、この商品価値の減少をカバーする範囲として、次の5つの保険条件があります。

| 全危険負担 | All Risks(A/R) | 戦争危険などを除くすべての危険に対して補償 |

| 全損のみ担保 | Total Loss Only(T.L.O.) | 貨物が全損したときに限り補償 |

| 単独海損不担保 | Free from Particular Average | 損損または共同海損のときに補償 |

| 単独海損担保・分損担保 | With Average | 全損、共同海損、分損のすべての損害を補償 |

| 共同海損 | General Average | 船が危機的な状況に陥っているときに、あえて荷物を落とし船の沈没を防いだときに補償 |

海上保険の範囲を必ず「ALL RISK」にすること。もし、輸入者であり、CIP等の場合は、相手先が海上保険を付保します。この場合も相手が付保した海上保険のカバーエリアが適切かどうかを確認します。

海上保険はかけるべき?メリットは?

海上保険は、貨物の輸送中に発生するリスクに備える物です。ただ、実際、取引をしたことがない方は、こう思うでしょう。

「保険って万が一のことでしょ?実際は、特にかけなくても問題にならないよね?」

これに対する結論は、完全に間違いです。むしろ、実際の輸入取引(輸出取引)は、貨物にダメージが発生しないです。特に中国との貿易の場合は、頻度は高いです。

海上保険のメリットは、貨物ダメージによる損失を金銭的な面でカバーできる点にあります。

例えば、輸出者なら、買い手の所まで貨物を無事に届けたいですよね? 貨物が壊れていたら、買い手から「値引きを要求」されます。

もし、あなたが輸入者なら、荷物を受け取ったときに、貨物が壊れていたら困ります。そして、思わず、売り手に「どうなってるんじゃ!」と、クレームを言いたくなるでしょう。このような場合に海上貨物保険が役立ちます。

貨物の損失補償は船会社はしてくれない!

貨物にダメージが出ても、船会社は、補償をしてくれないです。B/Lの約款には、非常に限定的な状況、かつ必要最低限に限り、貨物に対する補償をする旨が記載されています。

=基本的には、船会社は、補償しないと考えた方が良いです。

では、誰がその補償をするのでしょうか? その答えが先ほどから説明する海上保険会社です。万が一、貨物にダメージが発生した場合は、貨物の受取人名義になっている者が保険会社に求償請求をすることで、貨物のダメージに対する補償をしてくれます。

万が一、保険契約をしていない状況で貨物にダメージが発生した場合は、事実上は、ほぼ泣き寝入りです。もちろん、貿易の取引相手とかなりもめることも予想されます。

求償請求をする相手が保険会社となる。

海上保険の保険契約者と被保険者(求償者)とは?

海上保険の意味と保険をかけるメリットがわかりました。では、ここで海上保険でよく登場する「付保者(ふほしゃ)」と「求償者(きゅうしょうしゃ)」についてご紹介します。

海上保険には「保険をかける人」と「保険金を請求する人」の2つがあります。一般的なお話でいうと、保険をかける人=輸出者、保険金を請求する人=輸入者です。これは適用する貿易条件(インコタームズ)によっても変わります。保険金をかける人と保険金を請求する人がどちらも輸入者のときもあります。

保険をかける人のことを「保険契約者」と言います。一方、保険を請求する人が「被保険者(求償者)」です。ちなみに、保険請求する場合は、すべて「求償者」が手続きをします。

保険契約者(輸出者)の方は、求償者(輸入者)が請求手続きができるように、保険契約のときに発行される保険証券の裏部分に「裏書き」をして渡します。

売り手と買い手、どちらが保険をかける?

海上保険をかける人は、適用する貿易条件によっても変わります。

例えば、FOBは、保険に関する取り決めは特にありません。輸出者や輸入者は、話し合いで、海上保険の付保を決めます。輸出者側の海上保険を利用すること(輸出国側で付保)もありますし、日本側の保険会社に保険を依頼すること(輸入国側で付保)もできます。どちらでもOKです。ただし、貿易取引上は、どちらの費用も「輸入者側」が負担します。

貿易条件には「CIF」もあります。この場合、輸出者側が保険に関する全ての手配をしてくれます。もちろん、保険代金も輸出者が負担します。このように、どの貿易条件を利用するのかによって、どちらが保険をかけたり、費用を負担したりするかが変わります。この部分は、契約交渉時に話し合いをします。

次に海上保険の種類や具体的な補償範囲をご紹介していきます。

保険条件(カバーしている範囲)

海上保険には、大きく分けると、次の3タイプがあります。これらの違いによって、補償される範囲が異なります。

- オールリスク

- WA

- FPA

一般的には、最も補償範囲が広い「オールリスクタイプ(ALL Risks)」を利用します。もちろん、これらのタイプによって、保険料金(料率)は変わります。

オールリスク>>WA>>FPAの順に保険代金が高いです。

| 全損 | 特定分損 | 海南事故 | 破損・へこみ 盗難・雨漏れ | |

| ALL RISKS | ○ | ○ | ○ | ○ |

| WA | ○ | ○ | ○ | |

| FPA | ○ | ○ |

1.ALL Risks

最も広い範囲をカバー。基本的には、このタイプを選びます。

2.WA

盗難・破損、損害などをカバーしていません。また、損害が小さい場合の免責歩合の範囲があることが特徴です。(~円までは負担しなさいなど)

3.FPA

浸水によるダメージなどを補償しません。全損や特定分損(沈没、座礁、火災、衝突)以外は、全て補償の対象外です。

海上保険は、保険金のもとになる料率が「フリー」です。そのため、依頼する保険会社によって、支払う保険料金が大きく違ってくるため、必ず複数の会社から見積もりを取ります。また、必要なときは、WAR(戦争負担)、SRCC(ストライキ)などによる損失をカバーするオプションもつけられます。自社にとって必要な範囲を明確にして選ぶようにしてください。

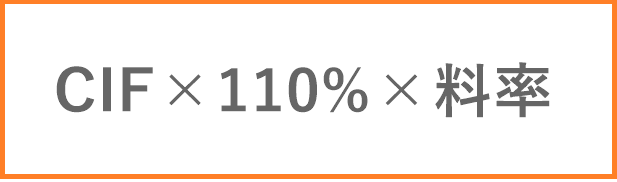

海上保険代金の計算方法

一方、料率とは、その価値を補償するために必要になる保険の「率」です。海上保険代金は、この2つをかけて算出します。

海上保険の料率

料率は、保険会社により異なり、多くは0.1%~0.5%の間で設定されています。

例えば、貨物の価値が100,000円。料率が0.3であれば、1000000×0.003=3000円です。一般的な貨物であれば、料率はある程度決まっていますが、この部分は各社によって自由に設定しているため、複数の保険会社から見積もりを取ると良いです。

料率に影響を与える要素は、こちらに記載

海上保険の計算例

では、数字を交えながら海上保険の代金を計算してみましょう。

例えば、以下の貨物に支払う保険代金は?

- FOB価格50,000円

- 海上輸送代金10,000円

- 期待利益10%

- 保険料率0.3%

(50000+10000)×1.1×0.003=200円ほど

但し、保険代金の最低価格は3000円であるため、この貨物の海上保険代金は、3000円です。

関連記事:【クレームノーティス】海上保険の求償 輸入貨物が破損!?

海上保険の計算ができるツール

海上保険の計算ツールを作成しました。海上保険代金の目安を知りたい方は、ご利用ください。為替相場=1ドル=130円で固定

- 左側に表示される価格は、0.1%の料率

- 右側に表示される価格は、0.5%の料率

- 一般貨物であれば、この間の価格になることが多いです。

- 計算の結果、保険代金が3000円以下のときは3000円です。

「実務」海上保険の申し込み方法を確認しよう。

海上保険の申し込み方法を確認しましょう。海上保険の申し込み方法は、次の2つがあります。

- 自分で保険会社と契約する。

- 通関業者経由で契約する。

1.自分で保険会社と契約する。

2023年現在、保険は、法人様限定が多いです。個人事業主様は「外航貨物保険 個人事業」「保険 輸入 個人」「保険 輸出 個人」等のキーワードを使い調べてください。

2.通関業者経由で契約する。

もし、通関業者等に依頼をしている場合は、通関業者経由でも契約ができます。通関業者は、保険会社用意する専用のヒアリングシートがあり、そこに依頼者の貿易条件、品目、金額、頻度等を書き込んで「依頼者に対する料率」の回答を受けます。

その後、実際の輸出入の際に、回答を得た料率に基づき保険を契約します。契約には「個別契約」と一定期間内を包括的に適用する「包括契約」の二種類があります。なお、通関業者に保険契約を依頼する場合に、特に書類は不要です。

また、保険を掛けた場合は、輸入通関の際に保険証券の写しを添付します。保険料金は、輸入貨物の課税価格決定の原則の「加算すべき費用」に該当するためです。

関連疑問:海上保険は、いつまでつけられる?

そういえば、海上保険は、いつから~、いつまでに~契約すればいいのでしょうか? また、万が一の貨物事故発生時の後付け付保の可否も気になりますね!

まず、日付の部分ですが、輸入取引における保険であれば、日本に貨物が到着するまでの間であればOKです。例えば、輸出国側ですでに貨物が出発した状況でも、保険の付保はできます。

また、万が一、航海上で事故が発生。後付けで保険を契約する場合は、過去に、何度も保険を付保している状況であれば「後付け付保」も認めてもらえます。しかし、全くの新規の場合は拒否されるでしょう。要は、都合のいい時だけ保険契約する荷主は、いらない!ってことです。

保険のかけ忘れを防げる予定保険と確定保険

保険を検討していても、貨物数量や本船等が未定で申し込みができないこともあります。

例えば、FOBです。FOBの場合、船積みは「シッピングアドバイス」を受け取ったとき、保険契約に必要な情報がわかるため、保険のかけ忘れが発生します。このかけ忘れを防ぐのが「予定保険」です。

予定保険とは、数量や金額、本船名等は不明のまま保険を契約することです。保険契約者は、まずは貨物状態が不明なまま保険をかけておき、詳細が分かりしたい「確定保険」に切り替えます。

これにより、海上保険のかけ忘れを防げます。ちなみに、予定保険には、個別予定保険と包括予定保険があります。長期間、継続的な船積み等がある場合は「包括予定保険」を検討してください。詳しくは、保険会社にお問い合わせください。

予定保険で付保し、情報が確定してから「確定保険」に切り替えることで、保険のかけ忘れを防止できます!

「海上保険の求償」貨物ダメージが発生時のポイント

では、実際に保険の求償(補償をもとめること)方法を確認していきましょう! 輸入地に、壊れた貨物が届いたと想定します。

この求償手続きで関係するのは、輸入者と保険会社、そして船会社です。また、保険を請求するときには、必ず行った方が良いポイントがいくつかあります。それが以下の5つです。

- 保険会社に連絡をする。

- 船会社にクレームノーティスを出す。

- 勝手な判断で貨物を動かしません

- できるだけたくさんの写真を撮る。

- 破損が進行形であれば、その旨を伝える。

1.保険会社への連絡

求償手続きで最も大切なことは、できるだけ早く「保険会社に連絡」することです。よく通関をお願いしている通関業者へ連絡をする方がいます。

しかし、それは間違いです。担当する保険会社に直接事故発生の連絡をします。そのとき、貨物がどういう状態なのかを説明して、破損が進行形であれば、それを移動させてもいいのかの確認します。保険会社の指示通りに動かないと「保険が下りなくなる可能性」があります。

2.クレームノーティスの作成

保険会社への連絡を終えたら、船会社にも「クレームノーティス」を送付します。これで船会社に対して貨物事故の宣言ができます。この書類の書き方は、すべて保険会社がアドバイスしてくれます。また、この書類の作成と同時に、できるだけ多くの証拠(写真など)を保存します。

例えば、コンテナに穴が開いていることによって水漏れ→貨物ダメージであるなら、その穴部分の写真と、そこから水が漏れてきて貨物にダメージの写真を撮ります。現状、どれくらい破損しているのか? 製品的な価値は、どれくらい失われているのか? なども重要です。できるだけ多くの証拠を集めます。すべてのデータは、担当する保険会社へ送付して判断を仰ぎます。

3.損害調査後、補償を受けられる。

被害が認められれば、貨物の代金の110%を上限として、被害額に応じた保険代金が支払われます。保険会社は、荷主が発行したクレームノーティスなどの書類と、保存した書類によって船会社に対して、損害額を請求できます。(代位請求権)これが海上保険を請求するときの一連の流れです。

以上が海上保険に関する基本的な知識です。その他、何か質問等がございましたら、保険会社や鳥費引きがある通関業者にお聞きください。最後に、よくある疑問をお伝えします。

よくある疑問

最後に海上保険に関するおまけの知識をご紹介します。

1.なぜ? 貨物の価値・110の理由とは?

貨物の価値は、貨物そのもの価格だけではなく、外国間を輸送する船の料金や「期待する利益」などが含まれます。外国間を輸送する料金とは、輸出国から輸入港までの海上輸送費用のことです。また、期待する利益とは、貿易取引を通して得られたであろう輸入者の利益です。海上保険では、これを「10%」とみなして計算します。

貨物の価値=「貨物のその物の代金(インボイス掲載のFOB価格)+海上運賃」×1.1倍(期待する利益)

例えば、あなたはお菓子を販売するとします。お菓子を10円で仕入れて、12円で販売する予定でした。このときの販売価格12円には、お菓子の原価(10円)と、期待するべき利益(2円)が含まれています。この取引では、20%の利益を期待していますね。しかし、貿易保険上で言うと、この20%の部分は、一律で10%の利益を期待しているとみなします。

2.料率に影響することは?

海上保険の料率に影響を与えるのは、大きく分けて「貨物の価値」と「外的な要因」です。貨物の価値とは、補償する対象の貨物は、どれくらいの価値があるか?です。もし、貨物の価値が高ければ、その分だけ保険料金が高いです。

一方、外的な要因には、次の物があります。

- 輸出する先の国→治安が悪い国ほど高い。

- 郵送方法→コンテナ輸送した方が、貨物を安全に運べる(船の新しさ)

- 事故歴→過去に、海上保険に関する事故歴がないのか?

- 戦争国か→戦争状態の国に輸出すると、高額です。

- 貨物の中身は何か→貨物の種類によっても変化

- オンデッキでないこと→甲板に積載しないこと。

海上保険料金を算出するときは、貨物そのものの価値と、保険料率が大切です。保険料率は、各保険会社に大きく異なるため、複数の会社から見積もりをとります。また、保険料率に影響を与えるのは、主に貨物の価値の合計と、輸出する国、事故歴、発送方法などです。治安が悪い国へ発送したり、おんぼろ船で輸送したりするときは、その分だけ保険料が高いです。

3.海上保険に関する用語

海上保険の説明をする前に、まずは、いくつかの専門用語を覚えましょう。以降の説明は、この用語の意味を理解されている前提とさせていただきます。

- 保険者→ 保険契約を引き受ける会社(AIG損保など)

- 保険契約者→ 保険金を支払う人

- 被保険者→ その保険の利益を得る人

- 保険の目的→ 保険対象とする対象のこと

- 付保→ 保険をかけること

4.裏書によって権利を譲渡

輸出者が保険をかけたときは、保険証券の裏側に「裏書」をします。裏書とは、自社の社印などを押して、保険の求償権を渡す作業のことです。この裏書には、ほかにB/L(船荷証券)などもあります。貿易実務では、よく行われます。

5.貨物の価格を1.1倍にする理由

保険金額の計算の基になる「貨物の価値」は、インボイスに記載されている代金+海上運賃の合計を1.1倍にします。この10%の部分を「期待利益」といいます。貿易取引では、この得られたであろう利益部分も補償の対象として計算しています。そのため、1.1倍をしているのです。

まとめ

- 海上輸送上のリスクを下げるために保険がある。

- 海上保険は、カバーするリスクに応じたタイプがある。

- 最も安心なのは、AR(オールリスク)

- 海上保険はインコタームズにも関係する。

- 海上保険の計算方法は、(貨物の代金(CIF)+10%の期待利益)×料率をかける

- 最低保険代金は、3000円。

- 予定保険で保険のかけ忘れを防ぐべし。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事