目次

目次

「タイの商品を輸入して日本で販売をしたい」又は「日本の商品をタイで販売したい!」

輸出、輸入問わず、日タイ間の貿易は、EPA(経済協定)が欠かせません。そこで、この記事では、日タイ間の経済協定の基礎知識、具体的な活用方法等など専門的な内容を詳しく解説していきます。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

JTEPA・日タイ協定

記事の前半では、日本とタイとのEPAの全体像を説明。記事の後半に、具体的な活用方法を紹介しています。それでは、早速、EPA全体像を確認していきましょう!

EPAを活用する理由とメリット

そもそも、なぜ、EPAを活用しなければならないのでしょうか? その理由は、ずばり「輸入時の関税削減効果」です。(他の効果もあり!。でも省略)

例えば、タイで商品を買い付けた後、日本に輸入する場合を考えてみましょう。通常の場合、この商品は、関税率が10%設定されています。しかし、EPAを活用すれば、これが0%になることもあるのです。いかがでしょうか?

実際に、計算をしてみましょう!

例:輸入する総額が30万円。送料・保険料で3万円の場合

| 関税率のパターン | 日本側の輸入税の計算例 |

| 関税が10%の場合 |

関税額3.3万円、消費税3.63万円を支払います。 |

| 関税額が0%の場合 |

関税額0万円、消費税3.3万円を支払います。 |

関税額が0%になることで、支払う税金額が大きく違いますね!もし、これがもっと大きな額であればいかがでしょうか? 例えば、300万円であれば、約30万円も支払う税金が変わります。これがEPAによる最大のメリットです。

ポイント:EPAの最大のメリット=輸入時の関税を削減できる。

関連疑問:どういう人がEPAを活用できるの?

EPAは、どんな人でも活用ができます。

例えば、タイのECサイトで商品を購入。この商品を輸入するときは、日本に商品が到着したときに、税関又は、民間の配送会社が、自動的にEPAを適用して通関をしてくれます。もちろん、タイの現地で商品を買い付けた後、日本に輸送する場合も活用ができます。

EPAを活用 2つの考え方

次に、実際にEPAを活用する場合に「知っておくべきこと」を確認しましょう! EPAを活用するには、次の2つの重要な考え方があります。

- 輸出活用と輸入活用の違いを理解する

- 利用する協定の違いと効果を理解する。

1.輸出活用と輸入活用の違いを理解する。

一つ目は「輸出活用と輸入活用の違い」を正しく理解することです。

あなたは、EPAを….

- 輸出で活用するのか?

- 輸入で活用するのか?

輸出活用とは、日本からタイに商品を輸出するときに使うことです。一方、輸入活用とは、タイから日本に商品を輸入するときに使うことです。

あなたは、どちらの活用方法を考えていますか?

この活用方法の違いにより、あなたがするべきことが大きく変わります。

| パターン | すべきこと |

| 輸入活用 | タイ側で売り手が「タイの商品であること=タイ原産品」を証明する書類を発行してもらい、それを日本に輸入する際に提出します。 |

| 輸出活用 | 日本側であなたが「日本の商品であること=日本原産品」を証明する特定原産地証明書を入手し、それをタイの輸入者に送付します。 |

輸出と輸入を比較した場合、するべきことが多いのは、圧倒的に「輸出活用」です。基本的に輸入活用は、売り手による証明書の取得を待つだけです

ポイント.輸出で活用する? 輸入で活用する? 活用方法による違いを正しく理解する。

2.利用する協定の違いと効果を理解

2つめは、輸出又は輸入する品目、関税率、原産地ルールの3つから、最適な協定を選ぶことです。実は、日タイ間には、次の2つの協定があります。

- 日アセアンEPA(FORM AJ)=日本とアセアン全体

- 日タイEPA(JTEPA)=日本とタイ

なぜ、2つの協定があるのでしょうか? この答えは、後述する「アセアン協定とタイ協定の違い」にあります。ここでは、協定ごとに特徴があり、最適な方を選ぶとだけ覚えておきましょう

経済産業省資料:日アセアン協定の協定書、日タイ協定

ポイント:日本とタイとの間は、日アセアン協定と日タイ協定の2つがある。品目等により最適な方を選ぶようにする!

以上2つがEPAを活用する場合に知っておくべきことです!

日タイ間のEPA活用全知識

冒頭から何度も申し上げている通り、EPAは輸出と輸入で、あなたがするべきことが変わります。ここから先は、実際にEPAを活用する場合の具体的な流れと検討ポイントを確認していきます。

- 最も重要なポイント→完成品のHSコード

- 関税の免除を受ける

- 関税率の調べ方

- 原産地規則(rule of origin)/品目別規則

- 申請と取得方法

- 証明ルール/判定基準

1.最も重要なポイント→完成品のHSコード

まずは、輸入国側が定めている「完成品のHSコード」の特定をします。完成品です!完成品です!完成品です!原材料ではなく、完成品のHSコードが最も重要です。なぜなら、以下で説明する原産性ルール、関税率等は、すべて「完成品のHSコード」を基準にするためです。

あなたが…………

- 輸出者の場合→タイ側の輸入者に特定してもらいましょう。

- 輸入者の場合→日本税関に商品資料を添えて「事前教示」を受けましょう

2.関税の免除を受ける

次に輸入国側で関税の免除を受けるための書類「特定原産地証明書」を用意します。取得後、これを輸入国側の税関に提出します。日本に輸入する場合は、タイの特定原産地証明書。タイに輸入する場合は、日本の特定原産地証明書をそれぞれの税関に提出します。

あなたが……..

- 輸出者の場合→日本側で取得し、タイの輸入者に送付します。

- 輸入者の場合→タイ側で輸出者が取得。その後、あなたに送付してもらう。

つまり、あなたが輸入者の場合は、輸出者に「日本側の完成品HSコード」を伝えて、そのコードを基にタイ側で特定原産地証明書を取得してもらうだけです。一方、輸出者の場合は、日本側で証明書の取得と発送の義務があります。

- 関税の免除を受けるには?→輸入国側の税関に特定原産地証明書(輸出国発行)を提出

- 特定原産地証明書は、輸出国側が取得し、輸入者側に送付する。

ただし、輸入額が20万円以下の場合は、少額の特例措置があり!

EPAの免税は、輸入国側の税関に特定原産地証明書を提出するのが「原則」です。しかし、原則には例外ありの通り、次の条件を満たす場合は、証明書の提出は不要です。発送伝票等の情報から、自動的に免税扱いにしてくれます。

- 日本に輸入するときの基準=輸入総額が20万円以下(個人使用は0.6を前提として30万円程度)

- タイに輸入するときの基準=輸入総額が200米ドル以下

例えば、タイで様々な商品を買い付けたとしましょう。(商売目的)このとき、商品代金+送料+保険代金の合計が20万円以下に収まるなら、証明書が不要で免税(減税)輸入ができます。

税関は、税関告知書、エアウェイビル、インボイス等の書類から…

- 「MADE IN THAILAND」の表記の有無=原産国認定

- 「直送している」=積送基準の認定

などを確認できれば、自動的にEPAを適用してくれます。

関税の免除を受けるには? 原則、原産地証明書が必要。但し、20万円以下は不要

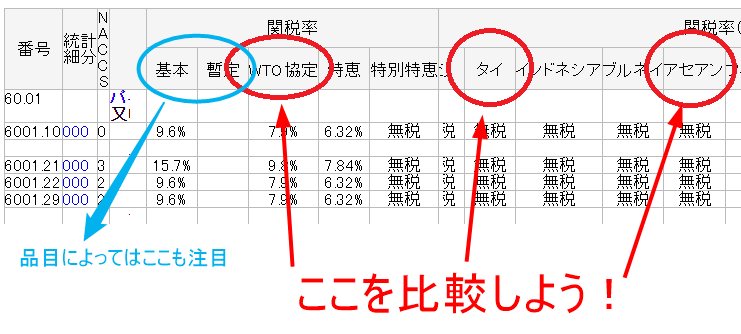

3.日本・タイの関税率の調べ方

EPAを活用する場合、輸入国側の関税を削減又は減税できます。もちろん、比較検討の結果、あえてEPAではなく「WTO税率」を適用することもあります。

例えば、タイから日本へ商品を輸送する場合、タイ製品に対する日本の輸入関税制度は、次の物があります。

- 基本税率

- 暫定税率

- WTO協定税率

- EPA

基本税率、暫定税率は「国定」なので、日本国独自で定めている関税率です。他方、WTOやEPAは、二国間又は多国間との協定に基づく関税率です。もし、タイ製品を日本に輸入する場合は、上記3つの内、いずれかを適用できます。

ただし、関税率には「適用する順位」があります。「より優遇されている税率を優先適用する」の考え方があり、EPA>>WTO>>暫定税率>>基本税率の順位で適用します。

タイの場合は、日アセアンと日タイ協定の2つがあるため、適用順位は、次の通りです。

- 日アセアン協定または日タイ協定

- WTO税率

- 暫定税率

- 基本税率

よって、基本的には…

日アセアン協定、日タイ協定、WTO税率の3つの内、いずれか有利な税を適用して輸入します。なお、それぞれ税率の詳細は「関税6種類の違い」をご覧ください。もし、税率等がわからない場合は、税関に相談しましょう。

関税率はウェブタリフ又は、ワールドタリフを使おう!

実際に輸入関税率を調べる場合は、次のツールを使いましょう! もし、輸入20万円以下に収まる場合は「簡易税率」を適用します。ただし、簡易税率には適用できない貨物があり、代表的な物は「二ット=編み系製品、革等」です。これらの産品は、下で説明するWEBタリフを使い一般税率を適用します。(補足:自ら望めば20万円以下でも一般税率を適用可能)

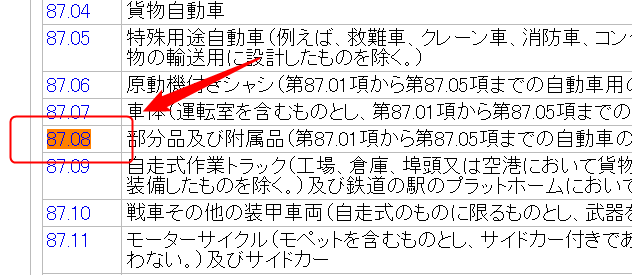

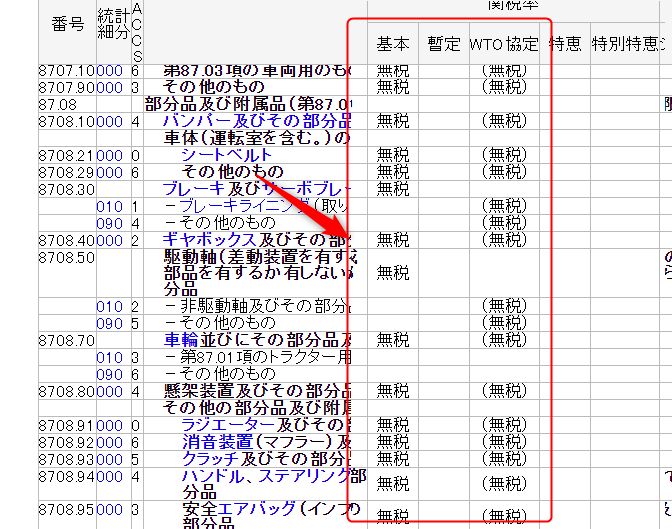

自動車部品の関税率は?

自動車部品のHSコードは、8708項に規定されています。ただし、材質や用途等により、これ以外にも該当する可能性があります。あらかじめ事前教示制度を使い、対象のHSコードを特定しましょう!なお、タイ側の税率も8708前後に定義されている可能性が高いです。

自動車関連の部品は「無税」が多いです。

あえてEPAを適用しないパターンもあり!

輸入国側の関税率を調べた結果、あえて「EPAを適用しない」こともあります。

例えば「WTO協定税率で無税。日タイ協定で無税」と決められている場合は、あえてEPAは適用しません。理由は、WTO協定で無税扱いだからです。ご存じの通り、EPAを適用する場合は原則、特定原産地証明書が必要です。

他方、WTOの場合は、インボイスやB/L等でタイ商品であることが確認できれば、自動的に適用してくれます。つまり、EPAを戦略的に無視をしてWTO税率を適用して輸入申告します。その方が断然、楽だからです!

譲許表/Tariff Scheduleって?

譲許表(じょうきょひょう)は、協定の中で決められている関税撤廃のスケジュールです。日タイ、日アセアンは、すでに相当の日数が経過しているため、この譲許を意識することは少ないです。他方、日欧EPA等、発効から年月が少ないものは注意が必要です。いわゆる「逆転」の可能性があります。

参考記事:HSコードの説明書

4.原産地規則(Rule of origin=R.O.O)/品目別規則

*4番は、証明書を取得する人専用(輸出者側)の内容です。輸入活用は5番をご覧ください。

EPAを利用するときは、輸入国側の税関に「特定原産地証明書(輸出国発行)」の提出が必要です。輸入国側の税関は、輸出国発行の特定原産地の発行をもって「原産性がある商品」として理解をし、免税や減税の恩恵を与えます。

では、この「原産性」とは、何を意味するのでしょうか?

例えば、日本の工場で製品を作っている場合は、すべて日本原産品となるのでしょうか? もしくは、中国の工場で製造した商品を日本に輸出。日本でこの商品(中国製造)に簡単な加工をした後、タイに輸出した場合は、いかがでしょうか?

「何をもって原産品とみなすのか?」

この基準を決めているのが原産地規則/品目別規則(PSR)です。原産地規則は、協定毎にあるため、タイの場合は、日アセアン協定の原産地規則と日タイ協定の原産地規則の2つがあります。

- 日アセアン協定の原産地規則

- 日タイ協定の原産産地規則

原産地証明書を取得する場合は、上記の原産地規則をクリアしていることを証明します。

例えば、品目別規則は、次のような物です。

協定毎、品目ごとに非常に細かく決まっているため、調べるだけでも大変です。そこで日本の場合は、原産地規則を調べるためのサイト「原産地規則ポータル」があります。このサイトで、適用する協定を選び、完成品のHSコードを入力すると、一発で原産品のルールが表示されます。

5.申請と取得方法

最後に免税の受け方と必要な申請方法について説明します。ここで改めて復習です。

あなたが………

- 輸入で活用する場合=タイ側の売り手に依頼して原産地証明書を入手→日本税関に提出

- 輸出で活用する場合=日本で原産地証明書を入手→タイ輸入者に送付→タイ税関に提出

上記の通り、輸出と輸入で「あなたがするべきこと」が違います。

輸入で活用しますか? それとも輸出で活用しますか?

輸入で活用する場合

タイの売り手から特定原産地証明書を入手してください。(20万円以下は不要)製造工場から商品を入手する場合は、契約時に原産地証明書の件も確認したほうが良いです。また、市場等で既製品を入手する場合は、原産地証明証明書を入手できないことが多いです。

輸出で活用する場合

日本からタイに向の輸出で活用する場合は、次の手順です。

- タイの輸入者に対して、タイ側のHSコードを聞いてもらう。

- 1のHSコードを基準にして原産ルールとタイ側の関税率を確認

- 必要な根拠資料を用意する。

- 日本商工会議所に申請する。

- 審査を受ける。

- 原本を取得し、タイに送付する。

この1~6の流れがあります。この中で特に重要なことが1番のタイ側のHSコードの特定と、それに基づく3番の必要資料の用意です。ここでいう必要な資料とは「日本の原産品であること」を証明する書類です。具体的には、対比表、ワークシート、加工工程フロー図などです。

上記の書類を用意した後、日本商工会議所に申請し、特定原産地証明書を取得します。なお、原産地証明書に必要な費用は、二千円前後です。他に資料を取得するための人件費等を検討すればいいと思います。

参考情報:特定原産地証明書の取得は大変!

特定原産地証明書は、非常に専門的な分野です。

例えば、少し例をあげるだけでも次の用語があります。

この辺りは「スタートEPAの記事」で解説していますので、どうぞご活用ください。

よくある疑問

Q.原産地証明書の有効期間は?

12か月間です。もし、輸出時に証明書を取得できない場合は、事後的に発行できる「遡及発行(そきゅうはっこう)」の仕組みを使います。

Q.特定原産地証明書での注意点は?

嘘をつかない。ごまかさないことです。

例えば、日本の某大手会社は、タイ政府から400億円ものペナルティを受けたとの情報もあります。その他にも400万円の免税額を取り消しを受けた~。 免税額の8倍を請求された~など、タイ政府によるチェックは厳しいことで有名です。

特に日本→タイ(輸出活用)をする場合は、十分に気を付けましょう。証明書には、必ずエビデンスがいります。エビデンスに基づかない証明書の発行は違法行為、脱税行為です。

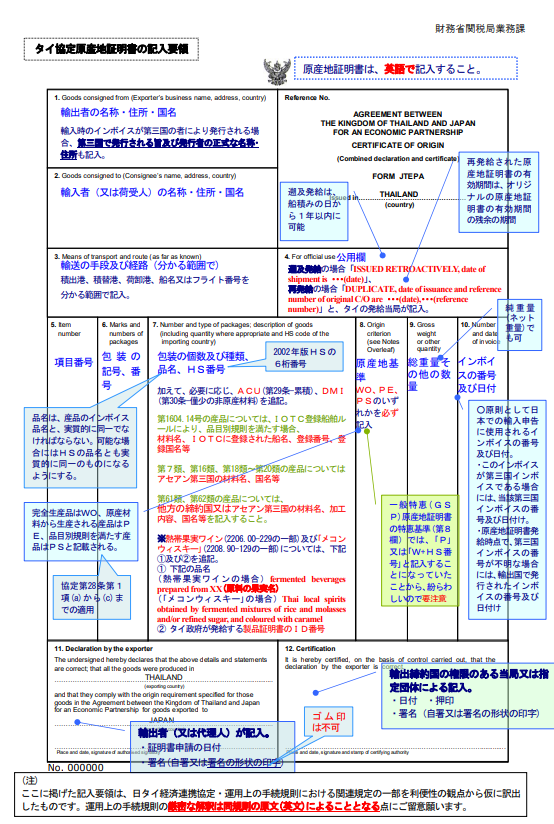

Q.原産地証明書のサンプルを見せてください。

財務省(税関の上級行政庁)がサンプルを公開しています。

画引用:財務省(https://www.customs.go.jp/roo/text/thailand6.pdf)

Q.アセアン協定とタイ協定の違いと使い分けポイント

日タイ協定と日アセアン協定の使い分けは、関税率と原産性ルールの厳しさにあります。

ある物について検討をするときに….

- より関税率が低い物。

- より原産性ルールが甘い物

を選びます。

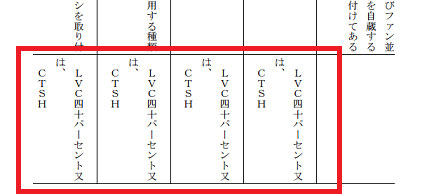

例えば、日タイ協定は無税、日アセアン協定が5%なら、日タイ協定を選びます。又は、日タイ協定がCTH(○○項目以外)、日アセアンがCTHなら日アセアンを選びます。ただし、どちらも関税率と原産性ルールのバランスから最終判断します。

| 日タイ(JTEPA) | アセアン(FORM AJ) | |

| 繊維系、衣類系に「二加工要件」 | 原産性の特徴 | 特になし |

| CTCルール、QVC40% | 一般ルール | CTCルール、RVC40% |

| 19、24類=非原産材料の7%以下。 28、49、64、97類=10%以下。 50類、63類=重量の10% | 僅少 | 非原産材料の合計価格が10%以下。 一部7%や重量の10%がある。 |

| 日本側:20万円以下 タイ側:200米ドル以下 | 証明書の免除 | 日本側:20万円以下 タイ側:200米ドル以下 |

| OK | BACK TO BACK | OK |

| OK | リインボイス | OK |

| 最低5年間 | 書類の保管期間 | 最低3年間 |

| 日本、タイ | 加盟国 | ブルネイ、カンボジア、インドネシア ラオス、マレーシア、ミャンマー、 フィリピン、シンガポール、タイ、ベトナム |

Q.日アセアンの僅少/デミニマス/DMIの詳細は?

- 16類、19類、20類、22類、23類、28~49類、64~97類=非原産材料の合計がFOB価格の10%以下

- 18類、21類=非原産材料の合計がFOB価格の10%又は7%

- 50類~63類=総重量の10%以下

ソース:日アセアン協定の本体3章>>原産品 P43~44

Q.関連リンク集を教えてください。

- タイ側の特定原産地証明書の発行団体

- 発行システムを使うための会員登録/MRweb

- タイの特定原産地証明書発行システム

まとめ

- タイは、日タイ協定と日アセアン協定の2つが利用できる。

- 日アセアンと日タイの違いは、特に衣類部分の原産性の厳しさにある。

- 輸入者は、品目ごとにどちらの方が関税率が低いか?を検討し、有利な方を適用する。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事