目次

目次

外国の商品を日本へ持ち込むときは、個人用、商売用とわず、すべて税関に申告する必要があります。空港で言えば、入国管理局を通過した後の「税関検査場」がその申告をする場所です。この場所で、日本へ持ち込む荷物などを申告した後、必要であれば、関税や消費税を納付します。具体的には、別送品・携帯品申告書をもって税関に申告します。これが「旅具通関」です。

そこで、この記事では、旅具通関(ハンドキャリー)の基本的な仕組み、商売目的の輸入で必要となるポイントを詳しくご紹介していきます。

輸出の旅具通関は「旅具通関で輸出するときに覚えておくべきポイント 空港での手続き方法は?」をご覧下さい。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

ハンドキャリー入門(輸入)

ハンドキャリー(旅具通関)を一言で表すと、手荷物による輸入です。通常、輸入するには、税関に対して書類を提出。必要な審査を経て貨物を引き取る必要があります。ただし、このやり方を海外旅行者にも適用するのは、実務上、困難です。そこで、この輸入申告を簡素化した旅具通関があります。

旅具通関とは、入国審査を通過した先の税関ブースにおいて、税関に対して「携帯品・別送品申告書」を提出して行います。そうです!実は、海外に行ったことがある方ならすでに経験していることです。税関職員から….

「カバンを見せてもらっても良いですか?」

「渡航目的は?」

などの質問を受けて通過します。実は、この行為が通関なのです。

あなたが携帯しているバッグについて税関職員のチェックを受けている=旅具通関

旅具通関?そんなの意識したことない!

なぜ、ここまで旅具通関を意識することが少ないのでしょうか? 多くの方は、関税や消費税を支払ったことがないはずです。この理由は「免税枠」です。実は、旅具通関には、個人使用目的、商売目的によって、免税枠の有無、課税対象などの違いがあります。

| 免税枠 | 課税対象 | |

| 個人使用目的 | 〇 合計20万円まで | 免税枠を超える部分 |

| 商売目的 | ×(一品目の合計課税価格が一万円以下は免税) | 全量 |

個人使用目的には、ある一定の免税枠が設定されているため、持ち込む荷物に対する関税はかからないことが多いです。

関連法令:入国者の免税制度

一方、商売目的の旅具通関は、免税枠がなくなり、貨物に対して関税がかかります。旅具通関は、個人使用か商売目的かで制度が変わります。

この記事では、輸入業務をする方を対象としているため「商売目的で輸入するハンドキャリー」を中心にして説明していきます。

ハンドキャリー通関は違法なの?

「ハンドキャリー(旅具通関)は違法だ!」は間違いです。旅具通関は「関税法基本通達67-4-9や67-4-10」に規定されている正式な輸入方法です。

ハンドキャリーのポイント!個人用と業務用の関係

旅具通関をのポイントは、その荷物の目的が…..

- 商売目的なのか?

- 個人目的なのか?

です。あなたがどちらの目的で荷物を所有しているかで、免税を受けられたり、受けられなかったりします。

商売目的なら、商品の価格の根拠を示す書類が必要です。また、個人使用目的であるなら「商売目的と疑われない程度」の数量に抑えておく必要があります。少なくても個人使用目的なのに、同じ物が何個もあると不自然ですね。空港などで税関職員から「今回は、どのような目的で行かれましたか?」には、商売目的の貨物を入れていないのかを確かめているのです。

商売目的の商品と個人目的の商品を一緒に詰めているのであれば、それぞれの区別がしっかりとできるように、あらかじめ荷造りの段階で分けておくことをお勧めします。商売目的の輸入であるのか?、そうではないのか?が大きなポイントです。

商売目的と個人使用目的の違い

個人使用目的と商売目的には、免税枠の有無と課税価格の考え方に違いがあります。商売目的での輸入するは、個人使用目的よりも厳しいです。

| 免税枠 | 課税価格 | 税率 | |

| 商売目的 | なし(課税合計額が1万円以下免税はあり) | 購入した金額の全額が課税対象+運賃 | 基本的に輸入の全量に対して、入国者の簡易税率(15%)が適用される。希望すれば、一般税率でも可能 |

| 個人使用目的 | あり(酒、たばこ、香水の他、海外小売価格の合計20万円分) | 海外小売価格に0.6をかけた対象に対して、課税されます。なお、課税対象は、免税枠におさまらない20万円を超える部分についてのみ | 基本的に20万円の免税枠外に対して、入国者の簡易税率(15%)が適用されます。希望すれば、一般税率でも可能です。 |

個人使用目的で旅具通関するときの3つのポイント

個人目的で輸入する物には、3つの免税制度があります。

- お酒、たばこ、香水に関する免税

- 課税価格の合計金額が1万円以下の免税枠

- 合計20万円までの免税枠

個人用目的で関税が発生するのは、これら免税枠から外れた物だけです。ただし、輸入する商品によっては、免税対象にはならない貨物があります。(革製品、ニット製品、一部の食品などが有名です)その他、次のポイントがあります。

- 一品目ごとの海外市価の合計が一万円以下は、原則、免税→無条件免税

- 一品目ごとの海外市価の合計額が1万円以下の物は、20万円の免税枠の中に含めない。

- 一つで20万円を超える物(高級バッグ)は、その全額について課税(例:21万円など)

商売目的で旅具通関するときのポイント

商売目的で輸入するときは、海外市価の合計額が一万円以下は、無条件免税扱いです。関税と消費税は免税です。この範囲を超える部分は、すべて課税されます。また、航空機で商品を運んできた場合は、海上輸送と同じく輸送費も課税価格の対象に含めます。この場合の輸送費とは、IATAが定める公示レートをさします。

つまり、商売目的で物を運ぶときは….

上記、三つの合計が課税価格とみなされます。そして、関税は、この課税価格に対して15%がかかります。(希望する場合は、一般税率の適用も可能)

さらに詳しく商売目的で旅具通関をする場合を説明していきます。

商売目的でハンドキャリー輸入をする方法

商売目的でハンドキャリーする場合を考えましょう!具体的には、海外市場などで商品を仕入れて、スーツケースなどに詰めて輸入するなどを想定しています。

- 現地調達時のポイント

- 荷詰めにおけるポイント

- 帰国時のポイント

その前に、旅具通関の定義について今一度、確認をしておきます。

旅具通関は、課税価格の合計が30万円以下の物を輸入するときに、入国者の携帯品に関する簡易税率を適用する仕組みです。この課税価格は、商品の合計価格+IATAの公示レート+保険代金の合計額になるため注意が必要です。

もし、30万円を超えると通常の「業務通関」が必要です。(通常の輸入申告が必要)

その上で、現地調達時のポイント、荷詰めのポイント、帰国時のポイントの3つを説明していきます。

1.現地調達時のポイント

商売目的の商品をハンドキャリー通関するときは、必ずその価格を示す「何らかの書類」が必要です。この書類は、一般的には、お店でもらえるレシートなどで問題ないです。

しかし、アジアなどのマーケットで買い付けをする方は、レシートをもらえないこと多いです。この点に関する税関の見解は次の通りです。

私:「海外の市場などで購入した商品は、レシートなどを入手できません。ハンドキャリー通関では、どのように価格を証明すればよろしいですか。」

税関職員:「レシートなどの書類が発行されない場合は、およその情報で構わないので購入したときの情報を一枚の紙にまとめて下さい。」

私:「情報とは?」

税関職員:「そうですね….購入した日時、場所、物、価格などです。」

関連知識:ハンドキャリーにおけるインボイスの書き方

また、現地調達をするときは「VATの還付手続き」を忘れずに行います。VATとは、付加価値税のことであり、日本でいう消費税です。VATは、輸出品や海外に出国する人が購入する物に対しては免税です。ただし、現地で買い付けをしたタイミングでは、VATが含まれた状態になっているため、出国するときに「還付手続き」が必要です。

2.荷詰めのポイント

ハンドキャリー通関では、税関の窓口でカバンの中を開けられることが前提です。そのため、カバンに荷物を積みこむ時点で、個人用の物と商売用の物を分けて保管することをお勧めします。

また、インボイスやレシートなどを提出する場合は、どれがその貨物なのか?を説明できるように、ある程度、スーツケース内の保管場所を覚えておくといいです。

税関職員がチェックがしやすい環境」を整えておきます。

3.帰国時のポイント・必要書類は何がある?

税関への申告は、入国管理局の審査が終わった後に行われます。このときに必要な書類は「携帯品・別送品申告書(C-5360式)」、インボイス、パッキングリスト、レシート、その他、自分でまとめた書類です。

- 携帯品・別送品申告書

- インボイス

- IATAの公示レート

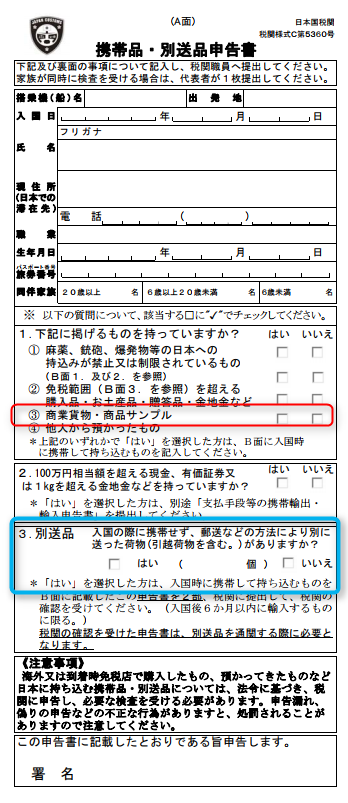

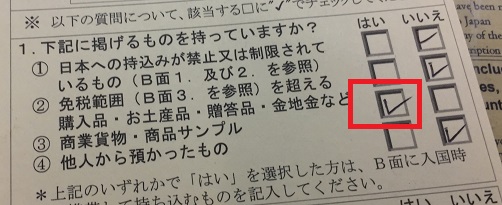

1.携帯品・別送品申告書

「携帯品・別送品申告書」には、A面とB面があります。商業目的の貨物を輸入するときは、A面にある「商業貨物・商品サンプル」の「はい」にレ点を入れます。ちなみに、青枠の部分の別送品は、個人使用目的で輸入する物ついて認められる物です。商業目的の別送品は、通常の輸入品と同じ扱い(免税無し)を受けるため注意しましょう!

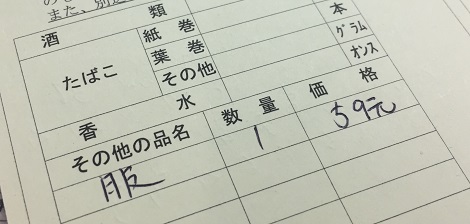

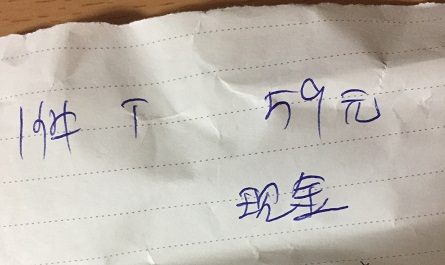

2.レシート、その他、価格を示す書類

店頭で購入したときに渡されるレシートを提出します。もし、レシートがないときは、自分で資料をまとめておくか、税関職員の質問にできるだけ正確に答えられるように準備しておきます。正確な価格を答えられない場合は、税関職員により「課税価格の決定」が行われる可能性があります。その場合、実際に購入した金額よりも高くなる可能性があるため、できれば、事前に資料を作成しておくことをお勧めします。

こんな手書きの紙でも認めてくれます!

3.30万円の課税価格に含まれるIATAの公示レート

旅具通関の課税価格には、商品代金の他、IATAの公示レートが含まれるため注意が必要です。一般的に税関に申告するときの価格は、港や空港に到着するまでの諸費用を加えた物を課税価格とします。そして関税や消費税は、この課税価格を基準に計算します。当然、旅具通関にもこの考え方が適用されます。旅具通関の場合は、商品代金の他、IATAの公示レートを加算した額が申告価格です。

IATAの公示レートの調べ方

IATAの価格は、一般には公開されていないため、「エキスパートフライヤー」と呼ばれるサイトで概算レートを確認するといいです。

画面左にある「Fare Information」をクリック。

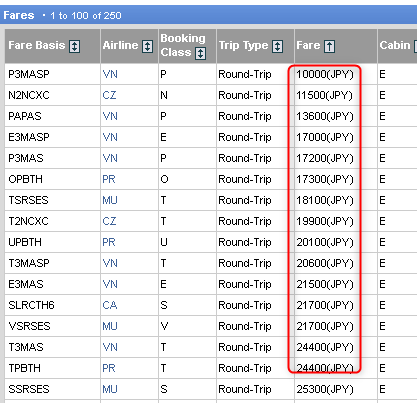

想定する出発空港と到着空港を入力。その後、日付とカレンシーの部分に調整を加えて検索ボタンを押す。

赤枠部分に料金が表示される。この価格をインボイスに+すれば、旅具通関の課税価格に近くなる可能性が高い。ただし、参考程度に考えた方が良い。

参考情報:旅具通関(ハンドキャリー)とATAカルネの関係その他

旅具通関と似ている物として「ATAカルネ」があります。ATAカルネとは、海外へ商品見本をもって行くときに「出国する前提で商品に対する免税を受けられる制度」です。

例えば、Aさんは日本の会社員です。Z国の会社へ商品見本をみせるために、実物をもってZ国へ入国します。このとき、Aさんは、Z国へ商品見本を輸入するわけですが、目的は、単純に商品を見せに行くだけです。もちろん、商品見本を見せた後は、商品をもって日本へ帰国する予定です。このように、入国する時点で「商品を持ち出すこと」を約束することによって、免税で輸入できる仕組みのことを「ATAカルネ」と言います。

イメージでいうと、旅具通関の一部の中に「ATAカルネ」という免税輸入の仕組みがあると考えておけばいいです。

旅具通関(ハンドキャリー)のまとめ

- 海外市価の合計金額が30万円まで通関可能

- 各品目ごとの合計が1万円以下は免税(無条件免税)

- 一万円以下免税ルールの除外品はある。

- 関税率は、一律15%。量が多ければ、一般税率の適用の旨を伝える。

- 関税は税関が決める「賦課課税方式(ふかかぜいほうしき」

- 一個10万円を超える物や、全ての貨物について一般税率を希望するときは、一般税率を適用可能

- 商売目的の旅具通関の課税価格には、商品代金の他、IATAの公示レートを加える。

- IATAの公示レートの参考数値は、エキスパートフライヤーで調べる。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事