【食品輸入の完全ガイド】初心者でもできる手続き&許可のポイントを徹底解説!

食品輸入は「順序」と「規制」の理解がすべて

食品輸入は、単に海外から商品を仕入れるだけでは完了しません。食品衛生法や関税法をはじめとする複数の法制度に適合し、適切な届出や検査、表示を行う必要があります。これを怠れば、通関ができないだけでなく、販売禁止や廃棄、法的責任に発展するリスクがあります。

この記事では、食品輸入ビジネスに必要な知識を「学習コース形式」でわかりやすくまとめました。小規模事業者やこれから食品輸入に参入したい方にも対応した、体系的な学習構成です。

このページを起点に、各ステップに対応した詳細記事にアクセスすることで、個別の手続き・注意点まで深く理解できます。

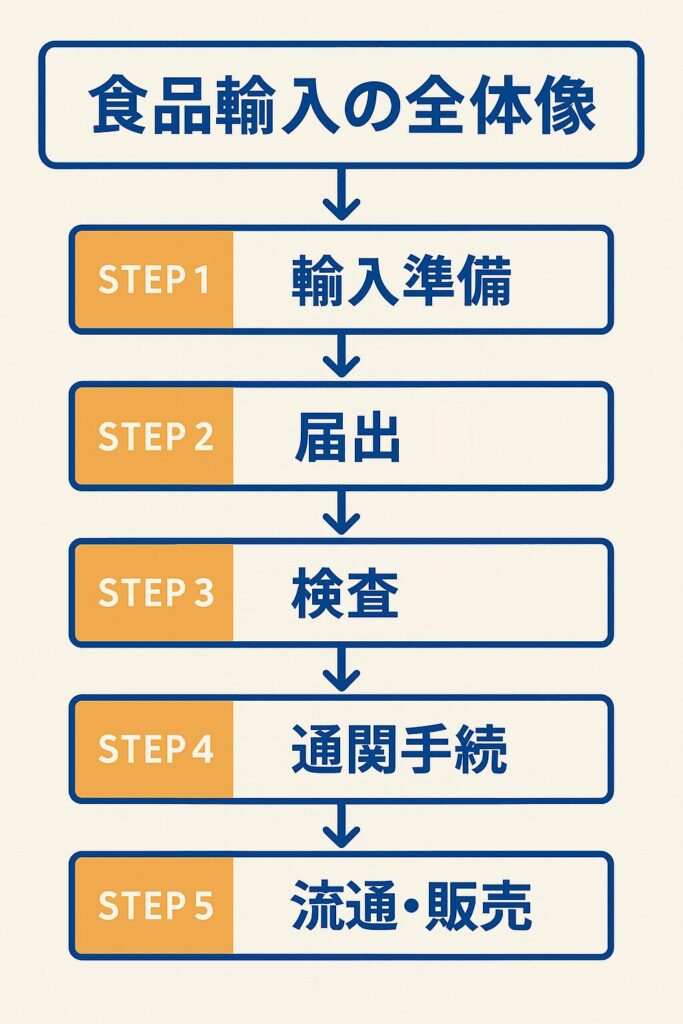

ステップ1:食品輸入の流れと必要な手続き

輸入計画から通関・販売まで、食品輸入全体の流れを図解で解説。初心者がつまずきやすいポイントや、必要書類のチェックリストも紹介しています。

▶実例で学ぶ!食品輸入の始め方と8つの実務ステップ

ステップ2:食品届の提出方法と必要書類

食品衛生法に基づく届出制度を詳しく解説。確認願、成分表、製造工程図などの取得・記載方法、提出のタイミングやFAINSシステムの使い方も紹介します。

▶第2回|食品届の提出方法と必要書類

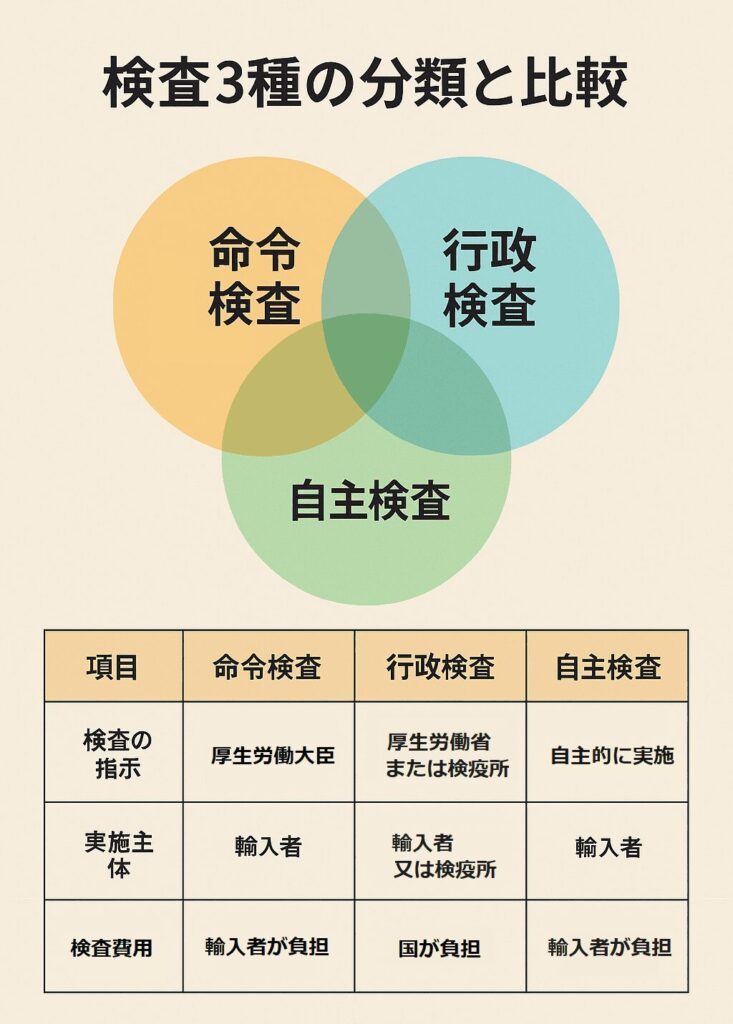

ステップ3:食品検査の種類と費用

モニタリング検査、命令検査、自主検査などの違いや、登録検査機関の選び方、検査費用の目安、検査不合格時の対応など、実務者向けに詳しく解説します。

▶第3回|食品検査の種類と費用を完全解説

ステップ4:表示と販売時の注意点

輸入後に販売する際のラベル表示、食品表示法・薬機法・景品表示法への適合、PL保険の加入、表示違反の事例やリスク回避策について網羅的に紹介します。

▶第4回|食品表示と販売時の注意点を徹底解説

ステップ5:品目別の規制と違反リスク

食品容器、冷凍食品、サプリメント、添加物、遺伝子組み換え品など、品目ごとの規制内容を一覧で紹介。食薬区分やポジティブリスト制度の理解も深まります。

▶第5回|食品輸入の品目別チェックと規制まとめ

食品輸入を成功させるためのヒント

各ステップの詳細記事では、実務で使えるノウハウや注意点を具体例とともに解説しています。以下のような視点で読み進めると、実践に役立つ理解が得られます。

- 貿易や通関の基礎を押さえる(インボイス、HSコード、関税)

- 保健所や検疫所への事前相談を習慣化する

- 表示やラベル作成は初期段階から準備する

- 必要に応じて検査機関・通関業者の協力を得る

- 安全性や法令順守の視点を常に持つ

これらの知識を実務に活かすことで、トラブルを防ぎ、安定した食品輸入ビジネスの構築が可能になります。

要点まとめ

- 食品輸入は計画・届出・検査・表示・販売の5ステップ構成で考えると分かりやすい

- 各段階での手続き内容と注意点を個別に押さえることでトラブル回避が可能

- 各子ページを順番に読み進めることで、実務に必要な知識が自然に身につく

第1回|実例で学ぶ!食品輸入の始め方と8つの実務ステップ

2025.08.06

最初に知っておくこと:輸入は「販売目的」かどうかで対応が変わる

「海外の食品を輸入して販売してみたい」――こう考える個人事業者が増えています。しかし、最初に知っておくべき重要なポイントがあります。

輸入の目的が「商用」か「個人消費」かで、必要な手続きが全く異なることです。

- 自分で食べるだけ → 基本的に食品届は不要

- 販売や配布が目的 → 食品衛生法等に基づく届出・検査が必要

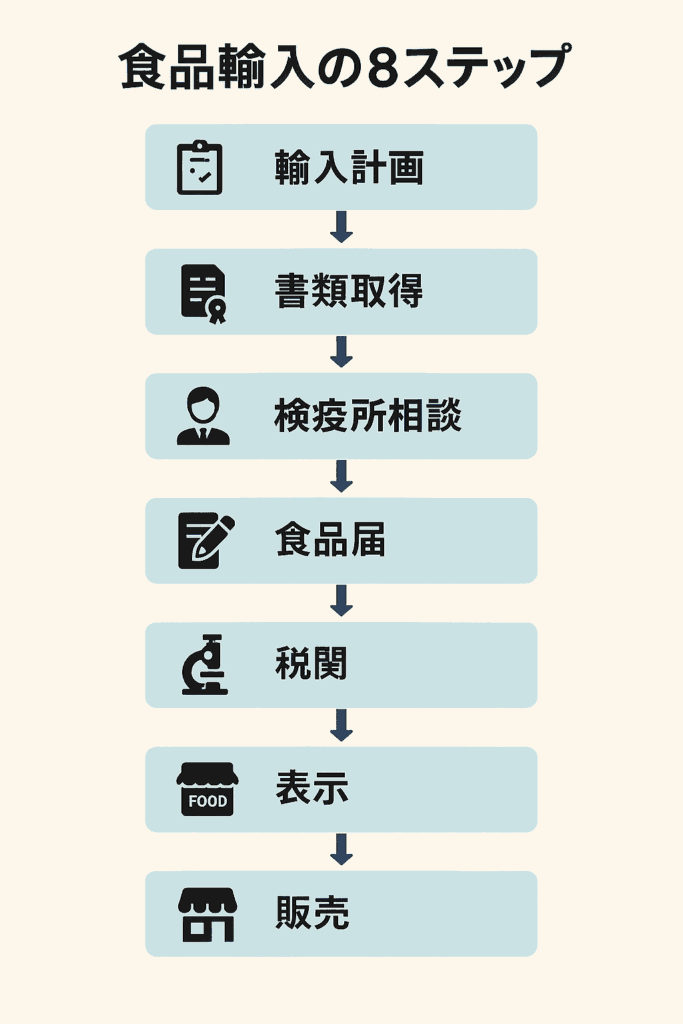

この記事では、商用輸入を前提として、食品輸入の全体の流れを8つのステップに分けて、実務目線でわかりやすく解説していきます。

ステップ1:輸入する食品を決める

まずは、何を輸入するのかを決めます。国や地域によっては、輸入禁止や制限がかかっている食品もあるため、選定の段階から慎重に調査する必要があります。

ステップ2:製造者に必要書類を依頼する

日本での届出や検査に必要な「成分表」「製造工程図」「パッケージ写真」などを現地の製造元に依頼します。書類が入手困難な場合は、輸入者側での作成も可能ですが、その際には「輸入者作成」と明記し、社名・社印の記載が求められます。

ステップ3:検疫所に事前相談する

書類がある程度揃った段階で、食品検疫所に事前相談を行いましょう。どの検査区分に該当するか、追加資料が必要かなどを確認できます。口頭相談でも丁寧に対応してくれることが多く、初回は特におすすめです。

ステップ4:食品等輸入届出書を提出する

輸入予定の7日前から、FAINSを通じて届出ができます。必要な書類一式を揃え、検疫所から「届出済証」を取得します。

ステップ5:検査が必要な場合の対応

命令検査・モニタリング検査・自主検査のいずれかに該当する場合は、登録検査機関での検査が必要です。検査費用は内容にもよりますが、1品目あたり1~3万円程度が相場です。

ステップ6:税関手続きと輸入許可

届出済証と必要書類を通関業者に提出し、税関手続きを行います。内容に問題がなければ「輸入許可」となり、国内に正式に持ち込めます。

ステップ7:表示ラベルの貼付

輸入後は、日本語の表示ラベルを貼る必要があります。原材料・内容量・賞味期限・輸入者情報など、食品表示法に基づいた記載が必要です。不適切な効能表示は薬機法違反となるため、慎重に作成しましょう。

【輸入】食品表示法の基礎知識 考えるポイント

ステップ8:販売開始とリスク対応

ここまで完了して初めて、販売が可能になります。ただし、販売後のリスク(例:健康被害)に備えて、PL保険(製造物責任保険)への加入を検討することも重要です。

実務でつまずきやすい5つの課題と対策

- 書類が揃わない → 製造者が非協力的な場合でも、輸入者作成書類で対応可能。ただし、正式書類としての信頼性を高める工夫が必要です。

- 検査の対象が不明 → 検疫所への事前相談で明確にしましょう。食品分類に応じて検査が割り当てられます。

- 表示内容が不適切 → 表示ラベルは、食品表示法と薬機法の両方に注意。特に「効能」「治療」を示唆する文言は禁止です。

- 輸入後の事故が不安 → PL保険への加入で万が一の損害賠償リスクに備える。

- 食品届の作成が不安 → 通関業者への相談やFAINSマニュアルを活用。慣れればスムーズに作成可能です。

食品関係では特に人体に作用する文言を入れることは厳禁です。例:痩せる。○○に効く。効能など、それらの表現は一切、認められていません。特にサプリ関係を輸入する人は要注意です。

最初はスモールスタート、実務で学ぼう!

食品輸入は、制度や書類に慣れるまでは不安も多いですが、手順を押さえれば決して難しくはありません。

- 最初は少量で試験的に輸入する

- 必要書類を着実に揃える

- 検疫所と積極的にコミュニケーションをとる

この3点を意識して、リスクを最小限に抑えながら一歩ずつ進めていきましょう。

次の記事:第2回|食品届の提出方法と必要書類

ピラー記事:【食品輸入の完全ガイド】初心者でもできる手続き&許可のポイント

第2回|食品届の提出方法と必要書類|確認願い・成分表・製造工程図まで完全対応

2025.08.06

食品輸入に欠かせない「食品等輸入届出書」とは?

食品を海外から輸入して販売するには、「食品等輸入届出書(いわゆる食品届)」の提出が法律で義務付けられています。これは、輸入される食品が日本の食品衛生法に適合しているかどうかをチェックするための制度です。

この届出がなければ、たとえ輸入品が届いても税関を通過することはできません。特に、初めて輸入する場合は「何をどう書けばいいのか分からない」「書類が手に入らない」と不安になる方も多いはずです。

この記事では、小規模事業者が実際に届出書を提出する際に必要な書類の中身や取得方法、書けない場合の代替対応まで、実務視点で徹底解説します。

食品等輸入届出書の構成と記載内容とは?

届出書は、厚生労働省の「食品等輸入届出システム(FAINS)」からオンラインで提出できます。記載すべき主な項目は次のとおりです。

- 輸入者の情報(氏名・住所・電話番号など)

- 輸入品の品名(英語名・一般名など)

- 原産国・製造国・製造者の名称と所在地

- 用途(販売用、業務用など)

- 成分、添加物の有無、製造工程の概要

- 輸送方法、保存方法、包装形態

- 添付書類(確認願い、成分表、製造工程表など)

届出内容は、食品衛生法の基準に適合しているかどうかの審査を受けるほか、過去に違反歴がないかなどの確認も行われます。すべての項目を正確に記載しないと、「届出受理証(食品届出済証)」が発行されず、輸入手続きが止まってしまいます。

提出タイミングと事前準備(7日前ルール)

食品届は、原則として「輸入予定日の7日前から」提出が可能です。実際の運用では、貨物が到着する前までに届出を済ませておく必要があります。

ただし、届出と同時に検査が指示される場合や、追加書類が求められるケースもあるため、余裕をもって早めの提出が鉄則です。特に初回輸入時は、書類確認や修正が発生しやすいため、10日前程度を目安に準備を進めましょう。

FAINSを利用するには、端末情報の事前登録など、簡単なシステム設定が必要です。厚生労働省のFAINSマニュアルに沿って環境準備を進めましょう。

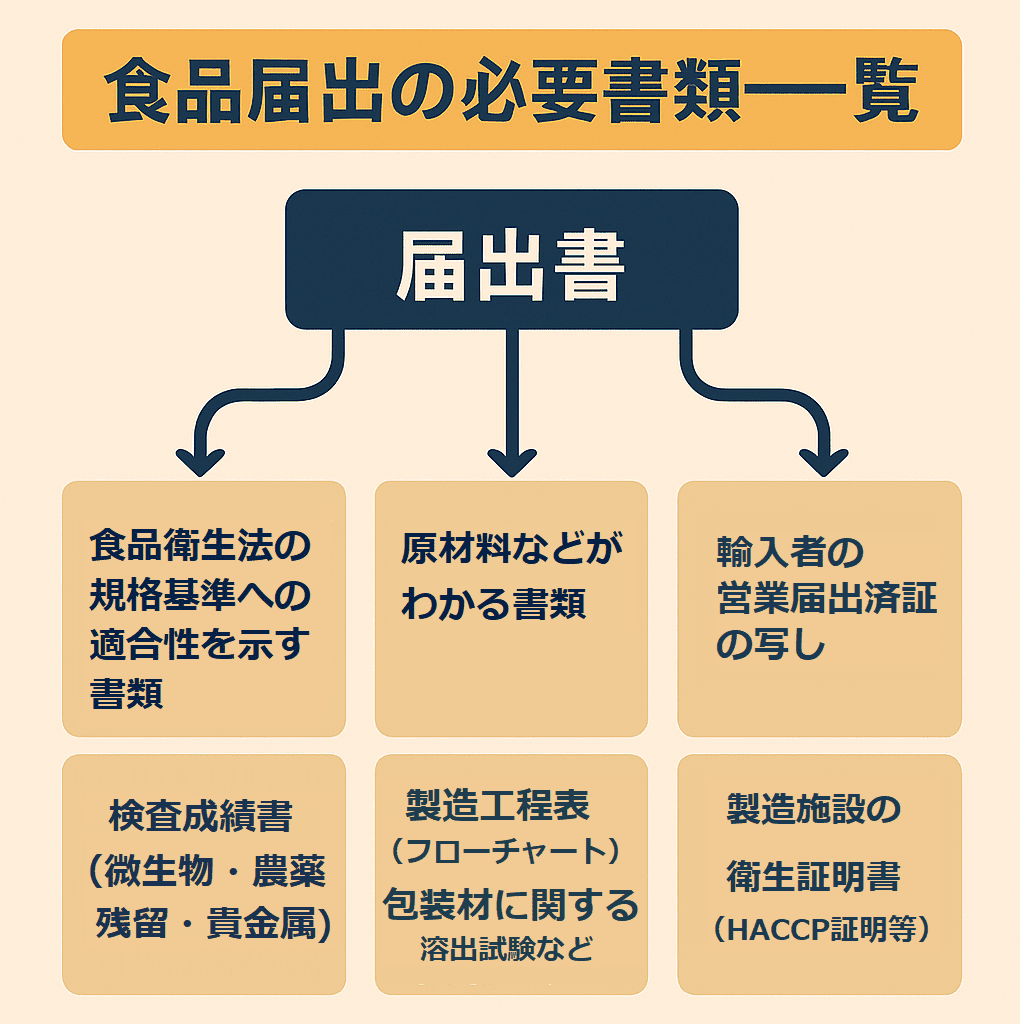

必要書類の取得フローと注意点

食品届の提出には、次の3点セットの添付が基本です。

- 確認願(Confirmation Letter)

- 成分表(Ingredient List)

- 製造工程表(Manufacturing Process Chart)

いずれも製造者が作成したものが理想ですが、以下の流れで取得します。

- 英文メールまたは専用フォームで製造者に依頼

- 担当者に趣旨を丁寧に説明し、できるだけ正式書類で受領

- 添付資料としてPDF・英語のままで提出可(ただし簡単な日本語訳を別途準備すると安心)

製造者との関係性が薄い場合や、英語でのやりとりに不安がある方は、通関業者のサポートを受けるとスムーズです。

書類が揃わない場合の対処法

やむを得ず、製造者から書類が入手できないケースもあります。その場合は、「輸入者が作成した代替書類」でも受理される可能性があります。

以下の条件を満たすように作成しましょう。

- 書類のタイトルに「輸入者作成」と明記

- 内容に嘘や推測を書かない

- 貴社の社名・担当者印を押印

ただし、自主検査や食品分析結果を求められる場合もあるため、リスクを理解した上での対応が必要です。

また、仮に輸入できたとしても、書類の不備が発覚した場合は販売停止や廃棄の指示が出る可能性があります。

そのため、「どうしても無理な場合の最終手段」として考え、できるだけ製造者から正規書類を取得する努力を続けることが推奨されます。

届出後に内容変更があった場合の対応

いったん提出した食品届の内容に変更が生じた場合(例:成分の追加、包装形態の変更など)は、速やかに再提出や変更届が必要です。変更を怠ると、虚偽申告とみなされ、行政指導や輸入停止のリスクが高まります。

変更の届出もFAINSシステム上で行えます。変更内容を明確にし、必要な修正書類を再提出しましょう。

届出済証の取得と税関への提出

食品届出書が無事受理されると、「食品等輸入届出済証」が発行されます。これは、税関への申告時に添付すべき重要な書類です。

この書類がないと、食品は通関できません。電子データとしてダウンロードできるので、通関業者へ速やかに共有しましょう。また、検査が必要な場合は「検査結果報告書」も併せて提示が必要です。

品目登録制度の活用

継続的に同一品目を輸入する場合は、「品目登録制度」を活用することで、以後の届出手続きを簡略化できます。これは、あらかじめ製造者や商品の情報を検疫所に登録しておく制度で、次回以降の届出で重複する書類提出を省略できるというメリットがあります。

ただし、製造工程や成分に変更があった場合は再登録が必要となるため、常に最新の情報で管理する意識が求められます。

記事の要点まとめ

- 食品届は食品衛生法に基づく必須の届出で、記載内容に不備があると通関不可

- 届出はFAINSシステムからオンラインで提出可能(輸入予定日の7日前から)

- 添付書類は「確認願・成分表・製造工程表」が基本セット

- 書類が揃わない場合は「輸入者作成」でも代用可能だが、リスクあり

- FAINS利用には事前の端末登録が必要

- 届出内容に変更が生じた場合は速やかに再提出する必要がある

- 届出済証は税関提出が必須の重要書類

次の記事:第3回|食品検査の種類と費用を完全解説

ピラー記事:【食品輸入の完全ガイド】初心者でもできる手続き&許可のポイント

第3回|食品検査の種類と費用を完全解説|登録検査機関・命令検査・自主検査の違いとは

2025.08.06

食品輸入ではどんな検査が必要になるのか?

食品を海外から輸入する際、税関を通過する前に「食品検疫所」による検査が必要になります。これは、人の健康に直接関わる食品の安全を確保するためにあります。

しかし、一口に「検査」といっても、実際には複数の種類が存在し、どの検査に該当するかによって、費用や必要な対応も大きく異なります。

この記事では、食品輸入時の検査制度を体系的に整理し、小規模事業者が検査にどう備えるべきかを実務ベースでご紹介します。

モニタリング検査・命令検査・自主検査の違い

食品検査には主に次の3種類があります。

モニタリング検査

過去の違反実績が少ない品目に対し、政府主導で抜き取り検査を行う制度です。対象となるかどうかは、毎年の輸入実績や違反履歴などを基に決定されます。輸入者としての手続き負担は軽めで、検査費用は原則国費負担です。

命令検査

過去に違反が多発している食品や国に対して適用される厳格な制度です。命令検査対象に指定された食品は、必ず検査機関での検査に合格しなければ通関できません。検査は輸入者の費用負担となります。

自主検査

モニタリングにも命令検査にも該当しない場合でも、輸入者の判断で任意に行う検査です。初回輸入や新規サプライヤーの場合、安全性を確認するために実施されることが多く、実務的には推奨されています。検査費用は輸入者負担となります。

検査の種類を判定するマトリックス

検査トラブル事例と対応策

検査では、成分表の記載ミスや製造工程の不備により「不合格」になるケースもあります。

例えば、製造工程図に加熱処理の記載がなかったことで加熱が義務づけられた食品とみなされ、再検査が必要になった事例もあります。

このようなトラブルを防ぐには、検査機関との事前打ち合わせや、輸入前サンプルによる自主検査が効果的です。不合格となった場合は、積戻し・廃棄・再検査などの対応を迅速にとる必要があるため、リスク管理も重要な実務のひとつです。

登録検査機関とは?検査の依頼先をどう選ぶか

厚生労働省が指定する「登録検査機関」は、食品等の検査を法令に基づき行う民間の第三者機関です。検査を外注する際は、この登録検査機関に依頼する必要があります。

代表的な登録検査機関には以下のような機関があります。

選ぶ際のポイントは以下の通りです。

- 対象食品に対応した検査項目がある?

- 結果が出るまでのスピード(納期)

- 検査費用と支払い条件

- 検査結果報告書のフォーマット(通関に使えるか)

通関業者が特定の検査機関と提携していることもあるため、事前に相談して紹介してもらうのも一つの方法です。基本的には、通関の一環として食品手続きをするため、通関業者経由で依頼することが多いです。

検査費用の目安と通関業者に依頼する際の注意点

検査にかかる費用は、食品の種類や検査項目数によって異なりますが、一般的な目安は以下の通りです。

- 一般的な理化学検査:2万~5万円

- 微生物検査(大腸菌群など):1万~3万円

- 残留農薬・重金属検査:3万~8万円以上

これに加えて、サンプル採取の送料や通関業者への手数料(立替手数料など)が加算されるケースがあります。

通関業者に検査代行を依頼する場合は、以下の点に注意しましょう。

- どの検査項目が必要かを明確に伝える

- サンプル数と保管条件の確認(冷凍・冷蔵など)

- 検査結果の提出期限を確認(遅れると通関遅延の原因に)

通関業者経由で依頼すると、食品検査の部分にもマージンがのせられます。

品目登録制度とは?継続輸入の簡素化手段

食品を継続的に輸入する場合、「品目登録制度」を活用することで、輸入届出時の書類審査を簡略化できます。登録された品目は、製造方法や成分などがすでに審査済みとなっており、再度同じ資料を提出する必要がなくなります。

この制度は主に定期的に同一製品を輸入する事業者にとって有効で、届出時の事務負担軽減や通関スピードの向上にも寄与します。登録は地方の食品検疫所で申請可能です。

検査不合格時の対応と法的措置

検査の結果、食品が基準を満たさないと判断された場合、輸入は不許可となり、次の3つのいずれかの対応が必要です。

- 積戻し:原産国へ送り返す

- 破棄:日本国内で焼却・廃棄

- 保税加工:保税地域内で加工処理して基準に適合させる(限定的)

【積戻し・滅却処分/破棄】輸入できないリスクを想定

保税加工を行うには、関税法や食品衛生法に基づく許可が必要であり、かつ高度な衛生管理や分析装置を備えた施設が条件となるため、現実的には利用される頻度は非常に低いです。ほとんどの場合、費用と時間の関係から積戻しや破棄が選択されます。

なお、不合格が確定すると厚労省の審査システムに履歴が残り、将来にわたり同様の品目が命令検査対象となる可能性があります。

また、重大な違反が認定された場合、改善命令や輸入停止命令といった行政措置が取られる可能性もあり、継続的な輸入事業に大きな影響を及ぼすことがあります。再検査を希望する場合は、同一サンプルの保管条件や再提出の可否について、検疫所の判断が必要となります。

記事の要点まとめ

- 食品検査にはモニタリング、命令、自主検査の3種類がある

- 命令検査や自主検査は輸入者負担で、検査合格が通関の条件になる

- 登録検査機関は対応食品・費用・納期・報告書形式で選ぶとよい

- 費用相場は検査内容により1万~8万円と幅広く、サンプル輸送費も必要

- 不合格になると積戻し・破棄などの対応が必要で全額自己負担になる

- 品目登録制度を活用すれば継続輸入時の手続きが簡略化できる

- 保税加工は条件が厳しく、実際には利用されにくい手段である

- 違反履歴は将来の検査区分に影響し、行政処分の可能性もある

次の記事:第4回|食品表示と販売時の注意点を徹底解説

ピラー記事:【食品輸入の完全ガイド】初心者でもできる手続き&許可のポイント

第4回|食品表示と販売時の注意点を徹底解説|表示義務・PL法・薬機法・景表法への対応法とは

2025.08.06

輸入食品の販売には「表示」が不可欠

輸入した食品を国内で販売するには、商品パッケージに「食品表示」が必要です。

表示を怠った場合、食品表示法違反として行政指導や回収命令の対象になることがあります。また、表示内容によっては、薬機法や景品表示法、製造物責任法(PL法)にも抵触するリスクもあります。

この記事では、食品輸入後の販売に向けて必要な表示ラベルの構成、関係法令との兼ね合い、表示違反の回避方法などを実務ベースで解説します。

表示ラベルに必要な項目と構成例

輸入食品のラベルには、以下の表示が義務付けられています。

- 名称(商品名)

- 原材料名(添加物含む)

- 内容量

- 賞味期限または消費期限

- 保存方法

- 原産国名(製造国)

- 輸入者名・所在地

- アレルゲン表示(特定原材料)

- 栄養成分表示(加工食品の場合)

表示はすべて「日本語」で行う必要があり、海外のラベルをそのまま使用できません。輸入者がラベルを日本語で作成し、必要に応じて上から貼付する「貼替ラベル方式」が一般的です。

食品表示基準に基づいたラベルの構成は、農林水産省や消費者庁の公式サイトで最新情報を確認できます。法令の改正が頻繁にあるため、常に最新の表示基準を取得する習慣が必要です。

厚労省による輸入時の検査・届出制度

輸入食品は、日本到着後に厚生労働省管轄の検疫所で食品衛生法上の審査・検査を受ける場合があります。これには以下が含まれます。

- 書類審査:食品届や添付資料をもとに法令適合性を確認

- モニタリング検査:ランダム抽出による検体検査(残留農薬・微生物・重金属など)

- 命令検査:過去の違反歴等に基づき指定品目に対して義務化される検査

これらの制度は「輸入食品監視指導計画」に基づいており、リスク評価の観点から厳格に運用されています。

薬機法・景品表示法との関係

表示内容によっては、食品表示法以外の法律にも注意が必要です。

薬機法との関係

食品であるにも関わらず「疾病の治療効果がある」といった表現をした場合、薬機法(旧薬事法)違反となります。例:「高血圧を改善」「糖尿病が治る」など。

健康食品やサプリメントを輸入販売する際に特に注意が必要です。こうした効能表現はNGであり、代わりに「おいしく健康をサポート」など曖昧かつ誤認を招かない表現が求められます。

景品表示法との関係

根拠のない過剰な表現(優良誤認)や、実態と異なる価格表示(有利誤認)は、景品表示法の対象となります。

「〇〇医師も推薦」「テレビで紹介された」といった表示は、実際に根拠がない場合、違反となる可能性があります。必ず事実に基づいた表現を使いましょう。

不正競争防止法との関連

表示内容が他者の信用や製品と誤認させる場合、または虚偽表示により市場競争を歪めた場合には、不正競争防止法の「誤認惹起表示」として是正措置の対象になります。特に原産国の偽装表示や、有名ブランド風のネーミングには注意が必要です。

PL保険(製造物責任保険)と輸入者のリスク管理

輸入した食品が原因で消費者に健康被害が発生した場合、輸入者が「製造物責任」を問われることがあります。このリスクに備えるためには、PL保険(製造物責任保険)が有効です。

PL保険は、万一の損害賠償請求に備えて輸入者が加入する保険であり、年間数万円から加入可能です。輸入販売を継続的に行う場合には、早めの加入をおすすめします。

保険会社や貿易保険代理店を通じて見積もりが取得可能で、輸入品のカテゴリーや年間販売金額などに応じて保険料が決まります。

表示違反の事例とその対策

過去には以下のような表示違反が行政処分の対象となった事例があります。

- 成分表示に使用していない原料を記載していた

- 消費期限が実際より長く記載されていた

- アレルゲン表示の漏れ

- 原産国の誤表示や、国産品と誤認させるパッケージ

これらを防ぐためには、以下の対策が有効です。

- 表示作成前に「食品表示基準」を必ず確認する

- 必要に応じて専門業者に表示作成を依頼する

- 初回輸入時には地方自治体の保健所に相談する

特に、小規模事業者が自己判断で表示作成を行う場合、確認の不徹底によるリスクが高まるため、外部リソースの活用も検討しましょう。

表示違反の実例とPL保険の補償範囲

実際にあった例として、「がん予防」「血糖値を下げる」といった効能表示が問題視され、薬機法違反に問われたケースがあります。また、アレルゲンの誤表示により消費者の健康被害につながった事例では、輸入者が賠償責任を問われました。

このような万が一の事態に備え、PL保険(製造物責任保険)に加入しておくことで、損害賠償費用や訴訟対応費用をカバーすることが可能です。表示の正確性と保険加入の両面から、安全管理を行うことが求められます。

記事の要点まとめ

- 輸入食品を販売する際には日本語による正確な食品表示が必要

- 表示内容は薬機法・景品表示法・不正競争防止法とも関連し、注意が必要

- PL保険は輸入者としてのリスク管理に有効な手段

- 表示違反は行政処分や回収命令のリスクがあり、事前のチェックが重要

- 厚労省によるモニタリング検査や届出審査制度も理解が必要

次の記事:第5回|食品輸入の品目別チェックと規制まとめ

ピラー記事:【食品輸入の完全ガイド】初心者でもできる手続き&許可のポイント

第5回|食品輸入の品目別チェックと規制まとめ|容器・冷凍食品・健康食品などジャンル別の注意点とは

2025.08.06

食品は「ジャンル」でルールが変わる

「食品輸入」といっても対象品目によって適用される法令や審査基準は大きく異なります。

例えば、一般食品、加工食品、容器包装、添加物、健康食品といった分類ごとに、提出すべき書類や必要な検査項目が異なるため、各品目の扱いに注意が必要です。

特に小規模な輸入事業者にとって、輸入前にそれぞれの品目特有の規制を把握しておくことは、実務トラブルを未然に防ぐ上で不可欠です。また、法令違反があった場合には回収命令や罰則が課されることもあり、ビジネス上のリスク管理という観点からも品目別規制の理解は重要です。

この記事では、食品衛生法上のジャンル分類をもとに、特に注意が必要な「食品容器・器具」「冷凍食品」「健康食品・サプリメント」「添加物」「遺伝子組み換え食品」などに関する規制や注意点を解説します。

食品衛生法による分類と規制の考え方

食品衛生法では、食品の性質や用途に応じて複数の分類があります。主に次のようなジャンルに区分され、審査や検査、表示義務が異なります。

- 一般食品(調味料・菓子・飲料など)

- 加工食品(冷凍食品、缶詰など)

- 健康食品・サプリメント類

- 食品添加物

- 器具・容器包装

- 動植物由来品(肉・魚・乳製品など)

この分類に応じて、届出書に添付する資料や、検査の有無、表示ラベルの内容までが変わってきます。たとえば、動物性食品は動物検疫所の審査も対象となるほか、冷凍食品やサプリメントは保存条件や成分表示の規定がより厳格になります。

特に特殊な品目を扱う場合は、都度保健所や検疫所に事前相談を行うのが望ましい対応です。検疫所では品目別に輸入相談を受け付けており、輸入可否の事前判断や必要な検査項目の確認が可能です。

サンプル輸入と製品輸入の違い

輸入前に商品の品質やパッケージを確認する目的で「サンプル輸入」を行うケースもあります。この場合、販売を伴わない少量の評価用輸入であれば、食品届が不要となる場合もあります。

ただし、税関インボイスには「For Evaluation Only(評価目的)」などの文言を明記し、販売・転売を一切行わないことが前提です。サンプルであっても、食品衛生法に適合していないと持ち込み自体が拒否されるケースもあるため、事前に検疫所へ相談するのが安全です。

食品容器・器具の輸入規制

食品に直接触れる「容器」「器具」も、食品衛生法の対象です。

例えば、プラスチック製タッパーやガラス瓶、食品保存用のアルミ袋などは「食品に接触する器具・容器包装」として分類され、材質の安全性が求められます。

輸入時には、「食品・添加物等の届出書(器具・容器包装用)」を別途提出し、製品仕様書や構成素材の情報などを明示する必要があります。場合によっては、材質試験成績書(BPAの溶出試験など)も必要になることがあります。

また、器具・容器の使用温度や材質ごとの溶出基準にも注意が必要です。

例えば、ポリプロピレン製品であれば、90度以上の液体に接触した際の安全性試験結果が求められる場合もあります。

冷凍食品やサプリメントなどの特殊品目

冷凍食品は「冷凍設備の保持」「冷凍状態の維持」が求められ、輸送過程を含めた温度管理が審査対象になります。冷凍コンテナの使用や、通関時の温度記録計の提出を求められるケースもあるため、物流体制の整備が必要です。

また、サプリメントは形状や表示によって「医薬品」とみなされる可能性があるため、薬機法のチェックも必須です。特に「カプセル形状」「機能性表示」「健康効果の主張」がある場合、保健所に事前相談して医薬品該当性の判断を仰ぐことがお勧めです。

さらに、錠剤や顆粒状の商品を輸入する場合、消費者が「医薬品」と誤認する可能性があるため、販売時の表示表現についても慎重な設計が必要です。

食薬区分の判断と相談先

サプリメントや健康食品など、機能性成分を含む製品は「食薬区分」の判断が重要です。

例えば、ウコンやプロポリス、コエンザイムQ10といった成分は、配合量や形状(錠剤・カプセル)によっては「医薬品」とみなされ、輸入できないこともあります。判断が難しいケースでは、各都道府県の薬務課やPMDA(医薬品医療機器総合機構)に相談すると、具体的な見解を得ることができます。

添加物・医薬成分の確認と注意点

日本で使用可能な食品添加物は「ポジティブリスト制度」に基づき限定されています。海外で一般的に使われる添加物でも、日本では認可されていないものが多くあります。輸入品に添加物が含まれる場合は、成分表をもとに使用成分が日本国内で認可済みかを事前に確認します。

例えば「保存料」「着色料」「甘味料」などが含まれる加工食品では、成分ごとに個別審査が必要になる場合があります。表示義務にも直結するため、検疫所への事前相談が推奨されます。

また、健康食品などに含まれるハーブや成分が、医薬品成分(例:エフェドリン、カフェイン高含有など)とみなされると、販売停止や差止命令の対象となります。これら成分は「食薬区分」によって定義されており、判断基準は厚労省の通達や資料で確認可能です。

禁止・制限品と違反事例の調査方法

以下のような情報源を活用すると、過去の違反事例や禁止品の調査が可能です。

- 厚生労働省「輸入食品監視指導計画」

- 検疫所の違反事例データベース(食品衛生検査情報)

- 税関の輸入禁止品リスト

- 食薬区分表(医薬品と食品の境界判断資料)

- 貿易業界紙・業界団体の警告リスト

特に過去に輸入差止めになった品目は、再輸入時にも命令検査対象になることが多いため、同じ失敗を繰り返さないためにも事前の情報収集が重要です。違反の詳細は「理由」も記載されており、輸入の可否判断にも活用できます。

記事の要点まとめ

- 食品輸入は品目別に規制や書類要件が大きく異なる

- 容器や器具も食品衛生法の対象であり、別途の届出が必要

- 冷凍食品・健康食品・サプリメントには温度管理や薬機法のチェックが必要

- 添加物は日本のポジティブリスト制度に適合しているかを要確認

- 厚労省・検疫所・税関の公開情報を使って違反事例や禁止品目を確認できる

その他のコースを受講する

ピラー記事:【食品輸入の完全ガイド】初心者でもできる手続き&許可のポイント

第1回|輸入ビジネスで注意すべき「商標権」の基礎|正規品でもNGになる理由とは?

2025.08.05

商標権とは何か?輸入ビジネスに必須の基礎知識

輸入ビジネスで避けて通れないのが「知的財産権」、特に「商標権」の問題です。とりわけ海外ブランドの商品を扱う場合、商標権に関する正しい理解がないまま進めると、思わぬトラブルに巻き込まれることがあります。

この記事では、商標権の基本的な仕組み、輸入ビジネスに深く関係する理由、実務に即した観点から解説していきます。

商標権とは?その本質と保護の目的

商標権とは、ある企業や個人が提供する商品やサービスを、他と区別するために使用する「マーク(ロゴ・名称・図形など)」に与えられる排他的な権利です。日本国内で登録された商標には、日本国内での独占的な使用権が発生します。これはつまり、第三者が無断でその商標を使った商品を販売したり輸入したりすることを禁止できる、ということです。

この制度の目的は、消費者の誤認混同を防ぎ、企業のブランド価値や信頼性を守ることにあります。したがって、たとえ本物の商品でも、正規のルートでない限り、日本での輸入・販売が商標権の侵害となる可能性があります。

また、商標権の存続期間は原則として10年で、更新手続きを行うことで何度でも延長できます。実際の登録状況は、特許情報プラットフォーム(J-PlatPat)を利用することで無料で調べられます。登録番号や商標名を入力すれば、権利者、指定商品、存続期間などが確認できます。

正規品でもNG?輸入と商標権がぶつかる理由

よくある誤解として「海外で買った正規品であれば、日本でも問題なく販売できる」と思い込むケースがあります。

しかし、ここに大きな落とし穴があります。日本の商標法では、商標権者が管理していない経路から輸入された商品(=正規ルート以外)は、たとえ本物でも「商標権侵害」とされる可能性があります。

商標権者にとって、商品の品質管理や販売ルートのコントロールはブランド保護の一環です。そのため、「どこから来た正規品か」が非常に重要です。仮に海外正規代理店から購入した商品でも、日本の商標権者の管理下にない経路であるならば、差止の対象になり得ます。

個人利用なら大丈夫?実はあいまいな線引き

多くの方が「自分で使うだけなら関係ない」と思いがちです。しかし、2022年10月以降、税関では個人使用目的でも“商用とみなす可能性”が高まりました。

とくに以下のような場合は注意が必要です。

- 同一商品を複数個まとめて輸入している

- 明細書に「販売」や「卸」の記載がある

- 過去に同様の商品を繰り返し輸入している

これらの事実を確認できると「実質的に商用」と判断され、差止対象となる可能性があります。

国内商標と海外商品の関係

たとえば「ABC」というブランドが海外で自由に販売されていたとしても、日本では「ABC」という名前が他人に商標登録されていれば、日本国内での販売は商標権侵害になります。

これはあくまで“国ごとに商標が管理されている”ことが理由です。海外で問題ない商品が、日本では販売できないという事態が起こり得ます。

税関による輸入差止制度とは

日本では、税関が商標権侵害の疑いがある貨物を差し止める「輸入差止制度」があります。これは、商標権者の申立てや登録情報に基づき、該当する貨物を検査・保留する制度です。税関に止められると、輸入者に通知が届き、一定期間内に権利非侵害を証明しなければ、貨物が没収または廃棄されることがあります。

この制度の対象は、販売目的に限らず「反復継続して行われる輸入」も含まれます。つまり、個人でもフリマサイトやネットショップで販売を継続している場合、商標権の侵害と見なされる可能性があるのです。

2022年10月以降は、個人用途であっても知的財産侵害物品の輸入に対する取締りが一部強化され、一定のケースでは「個人使用であればOK」とは言えなくなってきています。最新の実務では、輸入の反復性や物品の数量、取引の態様などが総合的に判断されます。

2021年商標法改正による取締り強化と越境EC対策

2021年の商標法改正では、模倣品の水際取締りの強化が明確化されました。特に注目すべき点は以下のとおりです。

- 海外事業者によるEC販売経由の模倣品輸入に対し、国内法を適用可能に(日本国内の消費者への販売が対象)

- 模倣品の差止対象が「海外からの直送品」も含まれるように強化

- 消費者の個人輸入であっても、販売目的があると認定されれば差止対象

つまり、「海外ECで安く買えるからOK」では済まされない時代になってきています。プラットフォーム利用者や個人輸入者にも責任が問われるケースが増加しています。

最新判例に学ぶ:2024〜2025年の裁判例から読み解くリスク判断

最近の商標関連判決では、類否判断・形態模倣・不正競争行為の成立範囲が厳格に扱われています。ここでは注目すべき裁判例を3つほど、ご紹介します。

【東京地裁 令和5年(2023年)2月「ソフトウェア名称の類似性」事件

判決では、販売ソフト名が既存の商標と酷似していたため、「外観・観念・称呼」が類似しているとされ、商標権侵害が成立。販売差止と損害賠償が命じられました。

【知財高裁 令和6年(2024年)3月】「包装形態の模倣」事件

あるアパレル製品のパッケージ形状とロゴ配置が酷似していたため、不正競争防止法第2条1項1号(商品形態模倣)に基づき、差止と損害賠償請求が認容されました。

【東京地裁 令和6年(2024年)5月】「ECモール上での模倣品販売と差止」事件:

海外から直送された模倣品を販売していた日本法人に対し、商標権侵害を理由に販売差止・損害賠償・アカウント停止命令が下されました。

→ この判決では、ECサイトの責任も一部認定されており、販売プラットフォームも取締り対象であることが示されました。

模倣品(偽ブランド品)の定義とリスク

「模倣品(偽ブランド品)」の輸入は非常に危険です。本物に酷似した外観・ロゴ・パッケージを意図的に使用し、正規ブランド品であるかのように偽装された商品を指します。たとえ品質が高くても、「商標権を侵害している」という一点で違法とされ、輸入は認められません。

模倣品を輸入した場合、以下のリスクがあります。

- 税関で即時差止・廃棄処分となる

- 故意であれば刑事罰(10年以下の懲役または1,000万円以下の罰金)

- ブランド側からの損害賠償請求や営業差止請求

- ECサイトでのアカウント凍結や販売停止

また、模倣品を「知らずに仕入れた」としても、故意・過失の有無により責任を問われることがあります。「安いから」と安易に飛びつくのは非常に危険です。

商標権を知らずに輸入するリスク

商標権を軽視して輸入すると、以下のトラブルが発生します。

- 税関で貨物が差し止められ、再輸出または廃棄処分となる

- 貨物の代金が回収できない(返品不可)

- 商標権者から損害賠償や差止請求を受ける可能性

- 取引先や顧客からの信頼低下、事業停止のリスク

輸入において最も注意すべきは、「正規品=合法ではない」という点です。販売元や仕入元が信用できるかどうかに加えて、商標権者の許可を得ているかどうかが極めて重要です。

よくある質問(Q&A)

Q1. 個人輸入と業務輸入の違いは?どこで判断されるの?

A. 輸入する目的や数量、過去の取引履歴などに基づいて税関が判断します。「自分で使うだけ」のつもりでも、複数個の輸入や反復性がある場合、業務とみなされることがあります。

税関は、住所地、輸入品等を記録しています。反復性とは繰り返し輸入していること=これを判断するために記録済

Q2. 並行輸入は違法ですか?

A. 並行輸入は、正規代理店を通さずに本物の商品を輸入する行為で、必ずしも違法ではありません。ただし、日本の商標権者の管理を経ていない場合は差止対象となる可能性があります。

Q3. 模倣品と知らずに輸入してしまった場合、どうなる?

A. 故意ではなくても、過失があれば責任を問われる可能性があります。税関では即時廃棄の判断となり、返金されないことが一般的です。

Q4. 商標権に違反していないか不安です。どうすればいい?

A. J-PlatPatで該当商標の登録状況を確認し、必要に応じて専門家(弁理士や貿易コンサルタント)に相談しましょう。また、仕入れ先に「日本での販売許可を持っているか」を確認することも重要です。

まとめ

この記事では、輸入ビジネスにおいて知っておくべき商標権の基礎知識について解説しました。次回は、実際に自分で商標の有無を調べる方法や、輸入差止の対象になっていないかを確認するステップをご紹介します。

- 商標権とは、ブランドを保護するための排他的権利である

- 本物の商品でも、正規ルート以外の輸入は商標権侵害となる可能性がある

- 税関には輸入差止制度があり、販売目的でなくても止められる場合がある

- 商標権に違反すると、廃棄・賠償・事業停止など重大なリスクがある

- 商標の登録状況はJ-PlatPatで確認できる

- 個人輸入でも、反復性があれば差止対象になる場合がある

次の記事:第2回|商標リスクを回避!輸入前にできる商標権

第2回|商標リスクを回避!輸入前にできる商標権・差止のチェック方法ガイド

2025.08.05

自分でできる!商標権・輸入差止の事前チェック方法

海外商品を日本に輸入したいと考えるとき、「この商品は輸入しても大丈夫だろうか?」という疑問がついて回ります。たとえ本物の商品でも、日本で商標権が登録されている場合は、無断で輸入すると違法になることがあります。

この記事では、輸入前に自分でできる商標や差止リスクのチェック方法について解説します。

商標の有無を確認するには?J-PlatPatの使い方

輸入前に最初に行うべきは、商標が日本国内で登録されているかどうかの確認です。これには、特許庁が提供する無料検索サービス「J-PlatPat(ジェイ・プラットパット)」を使います。

J-PlatPatの検索手順

- J-PlatPat(https://www.j-platpat.inpit.go.jp/)にアクセスします。

- 「商標検索」を選択します。

- ブランド名やロゴ名をキーワードとして入力します。

- 検索結果から該当の商標をクリックし、登録番号・権利者・指定商品などを確認します。

検索結果が多い場合は、「出願人名」「区分(商品分類)」などで絞り込むことができます。これにより、対象ブランドに関係ない無関係な出願を除外し、効率的に調査が可能です。

※J-PlatPatは初学者には少し分かりづらい構成です。必要に応じて、弁理士や専門家に相談することも検討するとよいでしょう。

検索のコツ

- 商標が多すぎる場合は「出願人名」でフィルター(正式な会社名で検索)

- 「区分」は対象製品(例:25類=衣類、9類=スマホ関連)に絞ると効率的

判別が難しい場合はどうする?専門家・税関への相談窓口

J-PlatPatや税関の知的財産リストに情報があっても、「記載名義が複雑」「ロゴの表記が違う」「類似商標でヒットしてしまう」など、判断に迷うケースもあります。

この場合の対応策としては、以下の相談先があります。

- 弁理士(特許・商標の専門家)に相談:商標の同一性や対象商品との関係を的確に判断してくれます。

- 最寄りの税関に直接照会:知財担当官に「商標登録されているか」「差止対象になるか」を写真・インボイスとともに提出して相談可能です。

- 日本弁理士会の無料相談窓口:中小事業者向けに定期的な商標相談会が開かれています。

「調べたけどよくわからない」は放置せず、早めの相談がリスク回避の第一歩です。

税関の「知的財産権情報リスト」の確認方法

商標権者が税関に申し立てを行っていると、その情報は「税関の知的財産権情報リスト」に登録されます。これもオンラインで閲覧が可能です。

リストの確認手順

- 税関の知的財産差止申立情報

- ブランド名や会社名で検索

見方のポイント

- 「申立人」=商標権者

- 「対象商標」欄にブランド名の記載あり

- 「識別ポイント」=税関で差止判断する基準

- 「対象商品分類」=差止対象となる輸入品のHSコード分類(参考用)

このリストに記載されていれば、輸入時に高確率で差止対象となります。

このリストに掲載されている場合、税関はそのブランドを重点的に検査します。差止対象として登録されていれば、ほぼ確実に貨物は止められると考えておいた方がよいでしょう。

差止対象かどうかの見極め方

商標侵害になるかどうかは、以下のポイントで判断されます。

- ブランド名・ロゴが日本国内で商標登録されている?

- 税関の差止リストに登録されている?

- 輸入商品が商標の「指定商品」に該当している?

- 商標権者の管理外の流通ルートか?

また、税関による審査では、商品パッケージ・ラベル・カタログなどの表示内容が特に重視されます。ブランドロゴが確認できるものは、必ずチェックしましょう。

これらが日本国内の商標権と一致していた場合、侵害と判断されるリスクが高まります。

並行輸入の可否を判断する3つの条件

日本では、条件を満たせば並行輸入(正規代理店以外の輸入)も合法とされます。ただし、以下の3要件をすべて満たす必要があります(「パテック・フィリップ事件」判例より)。

- 商標が外国で商標権者またはその関係者により付されたものであること

- 商標権者が実質的に商品を品質管理していること

- 日本国内の商標権者と外国の商標権者が同一または法律的・経済的に同一と認められること

このうち、3つ目の「権利者の同一性」が最も問題になりやすいポイントです。

例えば「ダンロップ事件」では、海外と日本で商標権の所有者が異なっており、並行輸入が不適法と判断されました。権利者間の法的・経済的な関係が希薄であると、並行輸入としては成立しないという実例です。

仕入れ先からの資料や証明書、商標の所有関係図などが用意できるかどうか?が、判断の分かれ目になります。

海外の商標制度との違いは?

日本では、商標権は「国別に管理される」ため、海外で合法に販売されている商品でも、日本では商標権侵害になる可能性があります。

一方、アメリカやEUなどでは「並行輸入の自由」を認める傾向が強く、一定の条件を満たせば自由に輸入・販売ができる国もあります。こうした制度の違いにより、他国の感覚で輸入を行うと、日本国内でトラブルになることもあるため、注意が必要です。

NACCSでの税関事前相談制度(実例付き)

輸入予定の商品が商標権に抵触しないか不安な場合は、事前に税関に相談することが可能です。

相談の流れ

- 写真・ラベル・契約書・インボイスなどを準備

- 「知的財産権調査申出書」を提出(NACCSまたは税関HP)

- 担当官が判断し、差止対象かどうかについて意見をくれる

実例(架空)

→ 事前相談の結果、「指定商品に該当せず差止対象外」との見解が出され、安心して輸入できた。

相談窓口

- 最寄り税関の知財担当官(各地の税関HPに掲載)

- NACCS(通関業務電子システム)

- 日本弁理士会の無料相談窓口

差止リスクを減らすための事前対策

差止リスクを下げるためには、以下の対策をしておきましょう!

- 仕入先が正規代理店または商標権者の許諾を受けていることを確認

- 契約書・インボイスにブランド名や使用許諾の記載があるかチェック

- 輸入数量や反復性を抑えて「商用」と誤解されないよう注意

- ブランドロゴが梱包や製品に明記されている場合は、特に注意が必要

税関が確認するラベル・カタログなどにおける商標使用状況は、判断材料として非常に重要です。できるだけブランド名の使用を抑えるか、許諾の証拠とともに提示できる準備をしておくことが賢明です。

税関への事前相談・資料提出の方法(NACCS)

もし不安がある場合、輸入前に税関へ相談することも可能です。税関では、知的財産権侵害の疑いがあるかどうかを事前に確認してくれる制度もあります。

手続きの流れ

- 税関に対し、「知的財産権侵害の恐れがある貨物」であることを自己申告

- 写真、インボイス、契約書、ブランド許諾書などを添付

- 税関知財担当部門が判断し、輸入可否についてアドバイス

最寄りの税関知的財産調査官(税関HPで一覧あり)に相談しましょう!

まとめ

この記事では、輸入前に商標リスクを確認するための実務的なチェック方法をご紹介しました。事前に情報を集めておけば、不要なトラブルを大きく減らすことができます。次回は、正規輸入を行うための書類と契約関係の整備について解説します。

要点まとめ

- 商標の登録はJ-PlatPatで無料確認できる(出願人名や区分での絞り込みが有効)

- 税関の差止リストに登録されているかも重要

- 並行輸入は3つの条件を満たせば合法だが、判例に注意が必要

- 差止リスクを避けるには、商標表示物の内容確認も必須

- 税関や弁理士などへの相談は早めに行うと安心

次の記事:第3回|商標権を守る輸入ビジネス|正規ルートを証明する許諾書

第3回|商標権を守る輸入ビジネス|正規ルートを証明する許諾書・契約・提出書類の整え方

2025.08.05

正規ルートで輸入するために必要な書類と契約の整え方

輸入ビジネスにおいて「正規品」を扱うことは、品質や信頼性の面で大きなメリットがあります。しかし、単に「正規品を買ったから問題ない」という感覚では不十分です。特に商標権に関わる商品を取り扱う場合には、法的・実務的な裏付けが必要です。

商標権者やその正規代理店との法的関係を明確にし、それを証明する契約書や書類が整備されていなければ、税関で貨物が差し止められたり、ECプラットフォームから販売停止処分を受けたりするリスクがあります。さらに、消費者とのトラブルやブランド側からの法的クレームに発展する可能性も否定できません。

この記事では、輸入業者が税関や販売プラットフォームに対して「このルートは正規である」と自信を持って主張するために必要な書類、契約の準備について詳しく解説していきます。特に初めてブランド品を輸入する事業者や、書類不備によるトラブルを避けたい方にとって、実践的な手引きとなる内容を目指します。

商標権者との「輸入許諾書」とは?(雛形構成含む)

「輸入許諾書」とは、商標権者が輸入者に対し、一定の条件下で商標付き商品の輸入・販売を許可することを明記した文書です。これがあれば、税関や販売プラットフォームに対しても、正当なルートであることを説明しやすくなります。

輸入許諾書の基本構成例

- 書類のタイトル(Import Authorization Letter など)

- 商標権者の名称・所在地

- 輸入者(被許諾者)の名称・所在地

- 許諾対象の商標名および登録番号

- 商品の種類および分類(例:衣類、雑貨など)

- 許諾の範囲(国、期間、数量)

- 許諾の条件(品質保持義務、表記ルールなど)

- 商標権者の署名・捺印

署名入りのPDFファイル、会社のレターヘッド入り文書など、公的な形式が求められます。単なるメールの文面では証拠力が弱く、認められない場合もあります。

OEM契約書/代理店契約書の構造と注意点

OEM契約や販売代理店契約を締結している場合も、商標権の使用に関する明記が重要です。単に「製造していい」という契約ではなく、以下のような内容が含まれているか確認が必要です。

チェックするべき項目

- 商標の使用が許諾されていること

- 許諾された使用方法(パッケージ、ラベル、広告等)

- 許諾の範囲(国・期間・販売チャネル)

- 品質保持義務・検品体制

- 再販許可(他者への再販売を許すか否か)

英文契約の場合は意味を取り違えやすいため、専門家のレビューを受けることを強く推奨します。また、有効期限が切れた契約を放置して取引を続けることは、無許可扱いになるため注意が必要です。

工場からの直接仕入れだけでは不十分な理由

輸入ビジネスの初心者が陥りやすいのが、「海外の大手工場から直接仕入れたから大丈夫」と思い込むことです。たとえ工場がブランド商品の製造元でも、その工場に日本で販売する権限がなければ、商標権侵害になります。

多くのブランドは「製造」と「流通管理」を分けています。製造だけを委託されているOEM先は、販売の権限を持たないことがほとんどです。したがって、工場がブランドロゴ付きの商品を販売する行為そのものが契約違反であり、それを輸入すれば輸入者も連帯責任を問われる可能性があります。

加えて、通関上の手続きにも注意が必要です。

例えば、「輸入許可通知書」は税関が貨物の輸入を正式に認めた証明書であり、この書類がなければ国内での販売は法的に認められません。「ライセンス(輸入承認)」が必要な特定商品についても、経済産業省などの担当省庁からの事前承認が必要な場合があります。これらの行政手続きと、契約上の正当性をあわせて整備することが実務では重要です。

インボイス・ラベル等の不備が招くリスクと対応策

輸入実務の現場では、書類やラベルの不備がトラブルの原因になるケースが非常に多いです。

よくあるトラブル例:

- インボイスにブランド名や型番が記載されていない → 税関で「正規ルートの証明が不十分」と判断され、貨物が保留

- 商品やパッケージにブランド名が印字されていない → 税関が判別できず、追加照会が必要に

- ラベルにブランドロゴがなく、無地の商品に見える → 偽物と区別がつかず、差止対象と誤認

対応策:

- インボイスにはブランド名、型番、商標記載を明記する

- 商品写真(ラベル・タグ・化粧箱)を事前に用意し、必要に応じて税関に提出

- サンプル商品を事前に確認・記録しておき、証明資料として活用できるよう準備

- 可能であれば、商品にブランドロゴが表示される位置を示した資料を添付

「商品が無地」「記載が曖昧」「書類に詳細がない」といった要素が重なると、差止リスクが極めて高くなります。事前準備を徹底しましょう。

書類の保存・管理ノウハウQ&A

Q1. 証拠書類はどの程度の期間、保管すべき?

→ 少なくとも販売期間中+2年間は保存しておきましょう。商標に関する問い合わせは、輸入から1年以上経って届くこともあります。

Q2. PDFの契約書や許諾書でも証拠力はありますか?

→ 署名・社印付きPDFであれば有効です。ただし、捺印のないWordファイルやメールのキャプチャは証拠力が弱いので注意。

Q3. クラウド保存でも大丈夫?

→ 大丈夫ですが、保存日や改ざんがないことを確認できる管理方法(ログ履歴やバックアップなど)を併用するとベターです。

Q4. 書類は日本語で用意すべき?

→ 英文のみでも問題ありませんが、税関やプラットフォームに提出する場合は日本語訳の添付が望ましいです。翻訳ミスに注意。

正規仕入先の見極め方(誰から買えば安心か)

正規ルートで仕入れるためには、以下の確認をしましょう。

- ブランドの公式サイトで「正規代理店一覧」を確認する

- 取引先から「商標使用許諾書」「販売許諾証明書」などの提出を求める

- 企業情報を調べて、商標権者やその関連会社かどうかを確認する

- 国際的なB2Bプラットフォームでは、企業の実績やレビューも参考にする

また、契約交渉時には「支払条件」「返品可否」「納期保証」など商流に関するリスクも把握しておくと、万が一書類に問題が生じた際の被害を最小限に抑えられます。

税関やプラットフォームに提出する書類一式

正規輸入者としての立場を明確にするには、以下の書類を整えておきましょう。

- 輸入許諾書(上記構成)

- OEM契約書または代理店契約書(該当する場合)

- インボイス(ブランド名・型番の記載があること)

- 取引先とのやりとり記録(Eメール、発注書など)

- 商品写真、パッケージの写真

- 商標登録情報(J-PlatPat検索結果のPDFなど)

- 輸入許可通知書(通関時に取得)

- 必要に応じてライセンスコピー(該当商品が規制対象の場合)

Amazonや楽天などのプラットフォームでは、商品削除・アカウント停止を避けるためにも、上記のような証明書類を提出できるようにします。

書類が不十分なときに起こるトラブル例

- 税関で貨物が差し止められ、許諾証明が出せずに廃棄または再輸出を余儀なくされる

- ECプラットフォームから「真贋調査」の依頼を受け、書類が不足して販売停止に

- ブランド側から商標権侵害の申し立てを受け、損害賠償や訴訟に発展

- 消費者から偽物疑惑を持たれ、レビューや信頼性の低下につながる

仮にトラブルが発生した場合、まずは税関の知的財産調査官、次に弁理士や専門の弁護士に相談することが推奨されます。ブランド権利者との直接交渉に移行する際にも、書類の整備状況が交渉結果を左右することがあります。被害を最小限にとどめるには、早期対応と専門家との連携がカギとなります。

まとめ

商標付き商品を安全に輸入・販売するには、正規の契約と書類が不可欠です。「正規品だから大丈夫」と思わず、書面での証明と信頼できる仕入先との取引を心がけましょう。次回は、輸入差止にあった場合の対応方法について詳しく解説します。

- 商標権者の「輸入許諾書」が最も重要な証明書

- OEMや代理店契約には商標使用の明記が必要

- 工場直仕入れは要注意。販売権があるか確認を

- 税関・ECで求められる書類に加え、通関書類や行政ライセンスも整理する

- 契約書の更新・管理、翻訳チェックも実務では重要

- 書類がなければ差止・削除・損害賠償など深刻なリスク

次の記事:第4回|輸入差止通知が届いたときの正しい対処法

第4回|輸入差止通知が届いたときの正しい対処法|税関対応・解除申請・再発防止まで徹底解説

2025.08.05

輸入差止にあったときの対応方法と、今後に活かす改善策

輸入ビジネスでは、ある日突然、税関から「差止通知書」が届くという事態に直面することがあります。こうしたケースの多くは、商標権に関する手続きや書類が不十分だったり、正規ルートであることを証明できなかったりすることが原因です。

しかし、冷静に対処すれば、大きな被害を避けることは十分可能です。

この記事では、差止にあった際の初動対応から、解除の手順、再発防止までを実務に即して解説します。特に、「すでに通知が届いている」「次回からは絶対に止められたくない」という方に向けた実践的な内容です。

知らずに輸入すると没収も?商標権侵害リスクと税関差止手続きの実態【答申第113号】

差止通知書が届いたら?(流れと初動対応)

税関で商標権侵害の疑いがあると判断されると、まずは「差止通知書」や「確認依頼書」といった文書が輸入者に届きます。これはいわゆる「警告」段階であり、この時点での対応が今後の流れを大きく左右します。

初動対応のポイント

- 通知書に記載された期限内に必ず返信する(多くは7日〜10日)

- 該当する貨物の内容・仕入先・インボイス等を確認し、必要書類を揃える

- 関係書類の中に「輸入許諾書」や「OEM契約書」などがある場合は速やかに提出

- 内容が不明瞭な場合は、まず税関に連絡して担当官に確認する

この段階で放置すると、貨物は自動的に「侵害品」として認定され、廃棄や再輸出処分となる可能性が高くなります。

模倣品と真正品での税関・警察対応の違い

ここで重要なのが、「真正商品(本物)」と「模倣品(偽ブランド)」で税関や警察の対応が大きく異なるという点です。

真正商品の場合

- 商標使用の許可証明(輸入許諾書など)が提出できれば、差止は解除可能

- あくまで「商標権者の管理下にない正規品」であるかの確認

模倣品(偽ブランド)の場合:

- 商標権者や税関が侵害の故意があったと判断した場合、刑事告発の対象に

- 内容や数量次第で警察に通報→取り調べ→起訴の可能性あり

- 貨物は原則廃棄。悪質と判断されれば事業停止やサイト削除のリスクも

とくに複数回の差止歴がある事業者や大量の模倣品を取り扱った場合は、故意性を問われる可能性が高まり、刑事責任も現実的になります。真正品でも、「正規ルートである証明」ができなければ同様の扱いを受けることがあります。

差止解除の方法/書類再提出/あきらめる場合

差止を解除するためには、以下のいずれかの方法をとります。

1. 正規輸入である証明書類を提出

- 商標権者の輸入許諾書

- 正規代理店との契約書

- インボイス、仕入先との取引記録など

※ 書類はPDF形式でOKですが、署名や捺印のある正式文書が必要です。

2. 商標権者との交渉で差止を取り下げてもらう

- 税関に対し、商標権者から差止申立ての一時解除通知を出してもらう

- 実務上は商標権者側の協力が不可欠。弁理士や弁護士のサポートが有効

3. 諦めて再輸出または廃棄を選択

- 仕入先に返送(再輸出)することで損害を抑える

- 廃棄処分の場合、処分費用と通知文書の提出が必要

いずれにしても、対応方針を「文書化」して税関に提出する必要があります。メール連絡だけでは足りず、正式書面による対応が基本です。

【重要】「異議申立て」という選択肢とは?

差止が不当・誤認であると考える場合、税関に対して「異議申立て」を行うことが可能です。これは、輸入者が「権利侵害にはあたらない」と主張し、貨物の通関を求める正式な手続きです。

異議申立ての概要

- 税関の判断に対して書面で異議を提出

- 商標の類否や指定商品該当性についての見解を提出

- 証拠書類や第三者意見書が必要となる場合も

成功例(概要)

税関が類似商標と判断したケースで、輸入者が異議申立て+弁理士による意見書を提出し、「非類似」として差止解除に至った例あり

失敗例

インボイス・ラベルが不十分で正規性を立証できず、異議申立てが却下され、廃棄処分となった事例も。→ 書類の一貫性と専門家の関与がカギになります。

裁判外紛争解決制度(ADR)で訴訟を避ける方法

税関判断や権利者とのトラブルが長期化した場合、裁判所を通さずに解決する「ADR(裁判外紛争解決)」制度の利用も選択肢の一つです。

ADRのメリット

- 訴訟より短期間・低コストで解決が可能

- 中立的な第三者(調停人)が間に入ることで、対話がスムーズに

- 事案によってはビジネス関係の維持を前提に和解できることも

具体例

- 模倣品疑いによる差止に対し、輸入者が弁護士を通じてADRを申し立て。

- 商標権者と販売数量の制限を含む再契約を締結し、裁判を回避して差止を解除

専門家が関与する場合の効果と期間の目安

知財専門の弁理士や弁護士が対応に入ることで、以下のメリットが生まれます。

- 書類の正確性や法的主張の妥当性が高まり、税関対応の信頼性が上がる

- 商標権者との交渉もスムーズに進み、差止解除までの期間が短縮される傾向にあり

- 平均的に、書類不備がない場合は1〜2週間で解除対応完了することも

実例:差止解除成功と再発防止策

【事例1】緊急で許諾書を取得し、10日で差止解除に成功

- 小規模輸入業者が差止通知を受領

- ブランド側に連絡し、正規の輸入許諾書を取得

- 写真付き資料を添えて税関へ再提出 → 10日後に差止解除

【事例2】再発防止マニュアルで以後ゼロ差止を実現

- 差止後、社内で「輸入チェックフロー」マニュアルを策定

- 毎回J-PlatPatと税関差止リストで事前確認

- 税関への事前照会を必須ステップ化 → 差止ゼロを継続中

よくあるトラブルQ&A(初心者向け)

Q1. 差止通知を放置したら?

→ 放置すると自動的に「侵害品」として処分対象となります。損害賠償請求の恐れも。

Q2. 再輸出の費用と期間は?

→ 約5,000~20,000円+1~2週間が一般的。返送先によっては通関拒否もあり。

Q3. 一部の貨物だけ通関できる?

→ 混載貨物の場合は一括処理となるケースが多く、部分通関は難しいです。

Q4. 正真正銘の本物なら止められないのでは?

→ 「真正品か否か」ではなく、「正規の許諾を得たルートかどうか」が判断基準です。

専門家に相談すべきタイミングと窓口

以下の状況では迷わず専門家に相談しましょう。

- 許諾書が不完全、または取得できない

- 税関とのやり取りが難航

- 異議申立てやADRなど手続きに不安がある

相談先例

- 日本弁理士会(無料相談窓口)

- 知財専門弁護士(地域の弁護士会から紹介)

- 税関知的財産部門(各税関HPに窓口記載)

次回以降の仕入れでトラブルを防ぐチェックリスト

- 商標登録状況をJ-PlatPatで確認

- 税関の差止リストに該当ブランドがあるか確認

- 契約書・許諾書の管理を徹底し、更新も記録

- インボイスや商品ラベルの整合性チェック

- 税関相談窓口を活用して事前照会を行う

- EC出品時は正規品証明をセットで準備

まとめ

差止にあったからといって、すべてが終わりではありません。落ち着いて対応すれば、リカバリーは可能です。重要なのは、次回から同じ問題を繰り返さないための対策です。

書類整備、相談先の確保、そして仕入ルートの見直し。これらを徹底することで、継続的で健全な輸入ビジネスを築いていくことができます。

- 差止通知が来たら、期限内に対応し書類を提出する

- 証明できなければ、再輸出や廃棄、あるいはブランドとの和解交渉などを視野に入れる必要がある。いずれにしてもコストや時間的ロスが発生するため、可能な限り事前にリスク回避の体制を整えておくことが望ましい。

- 専門家への早期相談によって、税関対応の選択肢や交渉戦略の精度が高まり、被害を最小限に抑えられる。特に初動対応の誤りが大きな損失につながるため、判断に迷った場合は躊躇せず相談するのが賢明である。

- 次回の仕入れでは「調査・契約・証拠」の3点を必ず整備し、商標の登録状況や差止リストの確認に加え、仕入先から許諾書や販売証明を取得し、文書管理・保存体制も整えておくことが、継続的な輸入ビジネスの安定に直結する。

その他のコースを受講する

小規模輸入者が備えるべき!スマート税関アクションプラン2022の実務的なポイントとは?

スマート税関アクションプラン2022のポイント

国際物流や貿易手続きに関わる制度が、今まさに大きく変わろうとしています。背景にあるのが財務省税関が発表した「スマート税関アクションプラン2022」です。この施策は、AIやRPAの活用、ペーパーレス化、EPAの電子証明などを輸出入に大幅に取り組むことを目的としています

特に、副業や個人レベルで輸入を行っている小規模事業者にとって、制度の変化は「知らないうちに違反していた」「EPAを使ったのに関税が戻ってこなかった」といったリスクに直結します。本記事では、アクションプランの中身をわかりやすく整理し、特に小規模輸入者が理解しておくべき実務ポイントと対策を解説します。

スマート税関アクションプラン2022とは何か?

「スマート税関アクションプラン2022」とは、財務省税関が策定した中期計画で、貿易のデジタル化・高度化を通じて、より円滑で効率的な通関体制を構築するためのものです。その目的は、貿易量の増加やEC化の進展、模倣品・知財侵害の増加、国際テロ対策などの複合的課題に対し、先進技術を活用した税関業務の抜本改革にあります。

このプランでは、AIやRPA、電子証明、ブロックチェーンの導入に加え、通関手続の電子化、情報連携の強化、関係者との協働によるリスク管理など、従来のやり方を根底から見直す施策が盛り込まれています。

小規模輸入者にも関係する項目とは?

一見すると大企業向けの改革のように見えますが、実際は小口輸入や個人輸入にも影響する部分が多くあります。

例えば、越境ECにおける通関体制の見直しや、納税・申告の電子化、EPAのデジタル原産地証明などは、むしろ小規模事業者にとって制度変更による負担が大きくなりやすい領域です。

越境ECが増加している中、個人輸入や副業レベルの輸入でも、一定の基準を超えると商用扱いとなり、税関手続きが本格的に求められるケースが増加しています。知らずに輸入していて、気づいたときには課税漏れや規制違反だった、という事態は今後より身近になるでしょう。

実務上のリスクとその対策

実際に小規模事業者が直面する可能性のあるリスクとして、模倣品による差止、EPAの書類不備による関税優遇の適用不可、スマホ納税や電子証明未対応による手続き遅延などが挙げられます。これらを避けるためには、次のような実務的な対策が有効です。

1.輸入目的の明確化と記録管理

第一に、輸入目的の明確化と記録管理です。年間の輸入量や取引先、品目、用途を明確に記録しておくことで、商用か私用かを説明できるようにしておきましょう。また、仕入れ先からのインボイスには用途や製品情報を正確に反映し、誤認されるリスクを減らすことが重要です。

2.電子納税・電子申告への対応力を整備

第二に、電子納税・電子申告への対応力を整備することです。納税手続きがマルチペイメント化されており、紙納付書での対応は徐々に非推奨となっています。スマートフォンでの納税や、オンライン請求書への対応を学び、実際に試しておくことが実務負担を減らすポイントです。

3.EPA利用に関する知識と準備

第三に、EPA利用に関する知識と準備です。仕入先に対して原産地証明書がデジタルで発行できるかを確認し、EPA対象品目であるかを事前に調査しておきましょう。HSコードの不一致や、様式の旧式使用による適用漏れが発生しないよう、関税協会や税関の発行するEPAパンフレット類を活用することが有効です。

4.知財リスクへの備え

第四に、知財リスクへの備えも重要です。とくに中国や東南アジアからの仕入れでは、模倣品やロゴ入り商品の扱いに注意が必要です。登録情報を確認し、該当ブランドの日本国内代理店が明確でない場合は輸入を避けた方がいいでしょう。

また、ChatGPTなどの生成AIを使って作成したインボイスや契約書は、草案レベルでとどめ、必ず人間によるレビューやリーガルチェックを行う体制を整えてください。税関提出用の書類としては、フォーマットや法的表現の誤りがあるとトラブルになりかねません。

スマート税関がもたらす未来と備えるべき姿勢

AIやRPAの活用が進み、X線画像判定やHSコードの自動分類が可能になれば、申告内容と実物が一致しているかどうかのチェックも機械的に行われます。つまり、インボイスやパッキングリストの「適当な記述」が見逃されにくくなるということです。これは正しい申告をしている事業者にはメリットですが、慣例的に曖昧な表現をしていた層には厳しい時代となります。

だからこそ、事前の書類整備、ルールに沿った申告、定期的な制度情報のキャッチアップが、今まで以上に重要になります。通関業者への委託体制や、EPA利用商品の管理台帳なども、輸入規模にかかわらず備えておくべきです。

関連ページ:スマート税関構想(税関公式サイト)

まとめ

- スマート税関アクションプランは、小規模事業者にも大きな影響を与える制度改革です。

- 越境ECの増加により、個人輸入レベルでも商用扱いとなる可能性が高まっています。

- 電子申告・電子納税、EPAのデジタル証明、知財リスク対応などが特に重要です。

- 書類作成ではAIの活用も可能ですが、必ず人間による確認・調整を前提にすべきです。

- 情報収集と実務への落とし込みが、制度変化に耐える鍵です。

生成AIで輸入実務が劇的に変わる!ChatGPTでできる貿易書類作成5選

ChatGPTでできる貿易書類作成5選

生成AI、特にChatGPTの登場により、貿易や輸入実務の現場が大きく変わっています。これまでは、多くの手間と時間がかかっていた業務が、今やAIを活用することで大幅に効率化できる時代に突入しました。特に、輸入ビジネスを行う個人や中小規模の事業者にとっては、実務上の手間が大きく削減できるでしょう。

この記事では、ChatGPTで作成できる、貿易関連書類5種類とその活用方法、注意点を解説していきます。

貿易実務はなぜ非効率なのか?その根本原因

貿易業務の最大の課題は、書類作成と英語対応の負担です。

例えば、インボイスやパッキングリストなどの書類は、内容に不備があると税関でのトラブルや納期遅延につながります。また、取引先とのやり取りには専門的な英文メールが求められるため、英語の苦手な方にとっては大きなハードルとなるでしょう。外注に頼ればコストがかかり、社内に担当者を置けば人件費が発生します。このように、書類と英語の問題は、小規模な貿易事業者にとって深刻な経営課題となっています。

ChatGPTで書類作成?想像以上にできることが多い!

ChatGPTは、自然言語での指示(プロンプト)に対して、かなり正確に貿易関連の文書を出力できます。完全な最終形ではないにせよ、たたき台としては十分に活用でき、最終確認と調整をすれば、実務でも使える品質です。

ただし、ChatGPTの活用はあくまで「雛形・草案レベル」にとどめ、必ず人間による確認が必要です。このプロセスを怠ると、法的リスクや実務上のトラブルにつながる可能性があります。

さらに、ChatGPTなどの外部クラウドAIを利用する際には、情報漏洩やプライバシーの観点にも注意が必要です。取引先名や商品名、金額などの情報は、直接入力しないようにします。代わりに伏せ字や仮名を使って指示し、最終的には出力結果をローカル環境(パソコン等)で修正するのが望ましい運用方法です。

ここからは、ChatGPTで対応できる代表的な5つの書類・文章を紹介していきます。

インボイス(Commercial Invoice)の作成

商業インボイスは、輸出者が輸入者に対して発行する請求書であり、商品の内容や金額、原産国などが記載されます。ChatGPTを活用すれば、「○○の商品についてインボイスを作成してください」という簡単な指示だけで、フォーマット付きの下書きを瞬時に作成できます。

また、インボイスには品名、数量、単価、HSコード、総額、通貨、原産国、輸送手段、取引条件(インコタームズ)などの情報が含まれます。これらをまとめてChatGPTに入力することで、整った文書が出力されます。英語での書き方に自信がない場合でも、十分に実用的です。

パッキングリスト(Packing List)の作成

パッキングリストは、貨物の梱包内容や数量、重量、梱包サイズなどを記載する書類です。インボイスと合わせて税関提出が求められるため、正確さが要求されます。ChatGPTを使えば、輸出品の情報を入力することで、パッキングリストの雛形を整えてくれます。

「この3商品を3箱に梱包したときのパッキングリストを作成してください」といった依頼にも対応でき、さらに「重量をkgで、自動で合計も記載してください」と補足すれば、集計処理まで任せられます。

ただし、実務ではフォーマットのばらつきや、税関・輸送会社ごとの独自様式があるため、生成結果をそのまま使用せず、必ずフォーマットを確認してから利用しましょう。

貿易契約書(Sales Agreement)のドラフト

貿易取引では、契約書がトラブル防止の鍵です。特に初取引や高額商品のやり取りでは、契約書があいまいだとリスクが高くなります。ChatGPTは、売買契約書の雛形を多言語で生成できます。

例えば、「英語で、インコタームズDDPを採用した売買契約書を作成してください」と依頼すれば、納期、価格、支払条件、紛争解決条項まで含んだ英文が生成されます。

もちろん、最終的には専門家の確認を得る必要がありますが、ゼロから作るよりもはるかに効率的です。

ChatGPTは、契約書を含めて各種のひな型を作ることが最も有効な使い方だと考えます。

英文メールの作成(仕入・交渉・納期確認など)

輸入ビジネスでは、英語でのメールのやりとりが避けられません。ChatGPTを使えば、相手の立場や関係性、目的に応じたメールを数秒で生成できます。

例えば、「納期が遅れている商品について、やや強めの口調で納期再確認のメールを英語で作成してください」といった指示にも応じてくれます。また、「初めての取引先に対して、丁寧に価格交渉するメールを」と依頼すれば、フォーマルな文面で出力してくれます。

自動翻訳よりも自然で、読み手に配慮された表現ができる点も大きな強みです。

税関向け説明文・通関理由書の下書き

輸入申告時に、税関から「用途の説明」や「商品の正当性」に関する説明を求められるケースがあります。こうした文書も、ChatGPTを使って整えることができます。

「個人で輸入した衣類について、家庭用で転売しないことを説明してください」と依頼すれば、税関職員に伝わるような文章が出力されます。日本語でも対応可能なので、急いでいるときにも重宝します。

ただし、商品分類(HSコード)や規制対象品目に関する知識は、AIが誤る可能性もあるため、必ず人のチェックが必要です。

ChatGPT活用の際の注意点と今後の展望

AIは万能ではありません。ChatGPTが出力する内容は、過去の情報に基づいたものであり、最新の法制度や規制には対応していない場合があります。そのため、出力結果を「たたき台」として捉え、最終確認は必ず人間が行うことが前提です。また、定型文をそのままコピペせず、文脈や読み手に合わせた調整も必要です。

誤訳・誤解釈・フォーマットのずれによるトラブルを防ぐため、必要に応じて通関士や貿易実務者による確認が必要でしょう。

加えて、生成AIと併せてAI-OCR(手書き文字の読み取り)やRPA(定型作業の自動化)を導入することで、さらに高効率な業務体制が構築できます。

例えば、紙のインボイスをAI-OCRで読み取り、RPAがそのデータを基幹システムに自動入力することで、ヒューマンエラーの削減とスピードアップが可能になります。

実際、海外ではFlexport社がAIと自動化ツールを活用して、貿易手配の時間を1/5まで短縮した事例もあります。これらの動向を踏まえつつ、日本国内でも導入が進んでいくと予測されます。

まとめ

- ChatGPTはインボイスやパッキングリストなど定型書類の作成に非常に有効です。

- 英文メールや契約書の下書きとしても活用でき、特に英語に不慣れな事業者にとっては大きな助けになります。

- 税関向け説明文も、日本語で簡潔に作成できる点は大きな魅力です。

- 生成AIの活用はあくまで草案レベルにとどめ、実運用では人のチェックが不可欠です。

- ChatGPT利用時には情報漏洩のリスクも意識し、慎重な運用が求められます。

- AI-OCRやRPAとの併用により、さらなる実務効率化が期待できます。

- 海外企業の導入事例を参考に、日本でも今後の活用が拡大する可能性があります。

第1回:売れる輸入商品をAIで発掘!

分科会で学ぶ関税・貿易制度の政策決定プロセスと実務活用法

2025.07.13

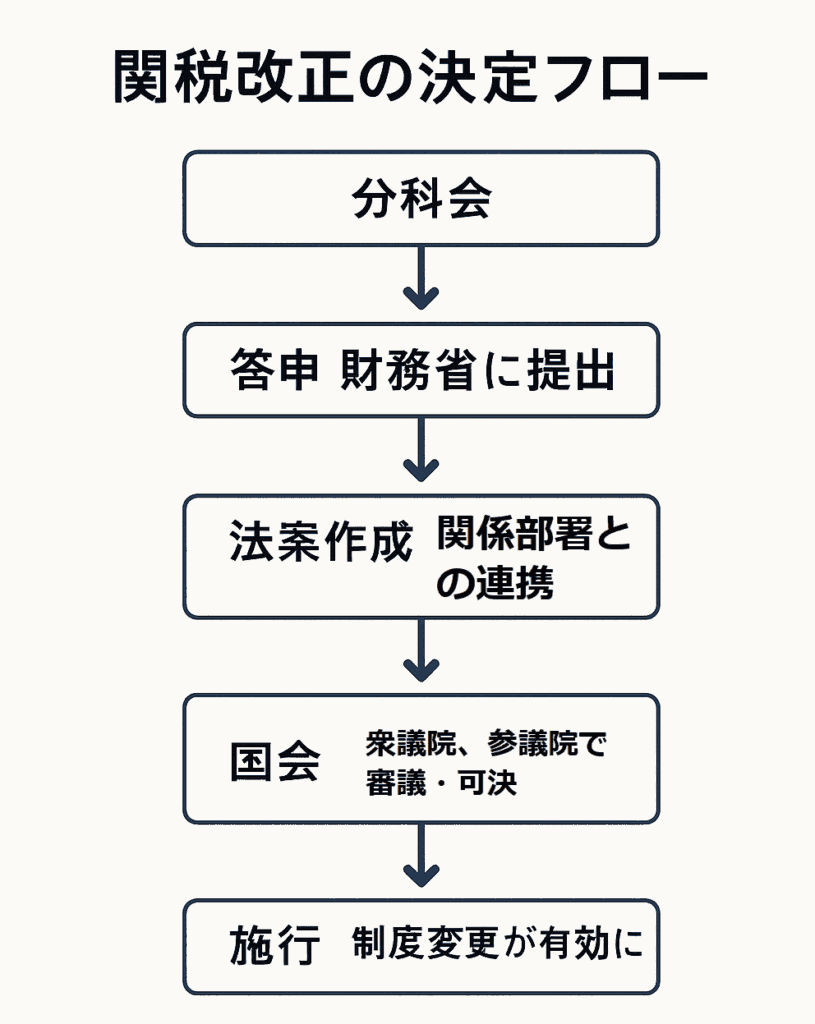

分科会は、行政決定を支える機関

関税率や通関制度を含む貿易系の法規制は、外部からは「政府方針」の一語で済まされることが多いですが、実はその背後には「分科会」と呼ばれる専門的な議論の場があります。

分科会は、所管省の官僚、学識経験者、産業界、業界団体、利害関係者などで構成され、それぞれが実務や政策の視点から意見を出し合います。資料の提示や質疑応答を通じて幅広い観点から議論が行われ、最終的に「答申」という形で大臣へ報告されます。

この答申は、政策を直接決定するものではありませんが、実際には法案策定や施策の方向性を左右します。分科会は実質的な“入口”とも言えるでしょう。

分科会の構成と選任方法

分科会の委員は、財務省や経済産業省が定める選任基準に基づき、産業界の代表、学術分野の専門家、実務家(弁護士・通関士・会計士など)、行政関係者から構成されます。

これにより、制度設計に多角的な視点が取り込まれる仕組みとなっており、偏った議論を避ける仕組みが整えられています。なお、選任された委員の名簿は財務省・経済産業省の公式サイトで公開されており、どのような専門性を持つ人々が議論に加わっているのかを確認できます。

分科会の開催頻度と年間スケジュール

分科会は通常、年に数回(2〜4回程度)開催されます。制度改正が集中する年や特別課題が発生した場合は、臨時開催されることもあります。分科会の開催は公表され、事前に議題が予告されることも多いため、実務者が議題に先立って準備もできます。

おおよその年間スケジュールは以下のとおりです。

| 時期 | 主な動き |

|---|

| 春(4月〜6月) | 各業界団体・企業からの関税改正要望の受付 |

| 夏〜秋(7月〜10月) | 分科会での要望審査・政策検討 |

| 年末(11月〜12月) | 答申取りまとめ・税制改正大綱策定 |

| 翌年初(1月〜3月) | 関連法案の国会提出・審議 |

年間のサイクルを把握しておくことで、実務者は要望提出や制度変更への対応を戦略的に計画できます。

分科会の議事録・資料の入手方法

分科会の開催情報・議事録・配布資料は、財務省や経済産業省の公式サイトで誰でも無料で閲覧・入手できます。検索の際には、以下のキーワードを用いると効率的です。

- 「関税分科会 議事録 PDF」

- 「EPA分科会 令和◯年」

- 「外国為替審議会 資料」

議事録のPDFは、開催から通常数日から数週間以内に公開されます。掲載される文書には、会議の日時、出席者、議題、配布資料(スライドや意見書など)が含まれています。

PDF内では、冒頭の議題名や意見要旨、最後の議事概要・今後の予定に注目することで、効率的に全体像を把握できます。

分科会から政策への影響と過去事例

分科会での議論は、必ずしもそのまま政策に反映されるわけではありません。しかし、実質的な方向性を決める重要な材料となるのが特徴です。過去には、以下のような事例があります。

- 2018年:インバウンド需要増に伴う酒類持ち込み枠の拡大 → 分科会での需給状況分析や制度評価をもとに税制改正に反映

- 2020年:EPA協定適用における「自己申告制度」の導入 → 分科会段階から輸出者提出書類の簡略化が議論され、現行制度に反映

このように、分科会での議論は「未決定だが高確率で制度化される情報」として、実務者にとって非常に価値の高い情報源となっています。

分科会の答申は、高確率で制度化される情報としてとらえましょう!

国際情勢と分科会の関連性

2025年現在、米国を中心とした保護貿易措置(例:特定国に対する追加関税や原産地規制強化)が国際通商に大きな影響を与えています。これに対応するため、日本でも貿易措置の見直しや原産地証明ルールの強化が議論されています。

こうした議題の多くが分科会での議論対象となります。

例えば「関税の品目分類見直し」「原産地基準の再定義」「EPAの利便性向上策」などが挙げられ、実際の制度変更に結びついています。つまり、分科会は日本の対外通商政策の「リアルタイムな反応装置」としても機能しているといえ、国際ビジネス環境の変化を事前に察知するうえで非常に有効な情報源です。

関税改正の決定フロー

- 業界団体・企業からの要望提出(春頃)

- 財務省・経産省によるヒアリングと内部評価(5〜6月)

- 分科会での検討・答申(夏〜秋)

- 答申に基づく法案案の作成(秋〜年末)

- 閣議決定 → 国会提出 → 成立 → 施行(翌年4月または10月)

一連の流れは、制度がどのように形成され、どの段階で実務者が影響を受けるのかを明確に把握するのに役立ちます。また、各段階で「どのような根拠資料が必要か」「意見提出の締切はいつか」を逆算できるため、より具体的な対応が可能です。

小規模事業者の活用方法

分科会の情報は、大企業のためのものと思われがちです。しかし、実際には小規模事業者こそ活用価値が高いと言えます。なぜなら、大企業に比べて制度変更の影響を受けやすく、かつ事前準備のリソースも限られているからです。

以下のような使い方が実務に直結します。

- HSコードや原産地要件の改正予定を早めにキャッチ → 認証書類や輸出仕様の再確認・見直しを進める

- EPAルールの変更や書式改定が議論されている → 原産地証明書の新様式に対応した管理体制を事前に構築

- 議事録に「通関業務の電子化」や「簡素化」などの話題がある → 社内業務のデジタル対応を計画する契機に

また、要望提出の機会も積極的に活用できます。小規模事業者単独では難しい場合も、業界団体を通じて意見を集約・提出することで、政策形成プロセスに間接的に参加することが可能です。

まとめ

- 分科会は、関税・EPA・通関制度の変更を支える政策形成の中核的な議論の場です。

- 委員構成や議事録は公式サイトで公開され、誰でもアクセス可能な情報源となっています。

- 年間スケジュールや答申の流れを把握することで、戦略的に準備を進められます。

- 小規模事業者でも分科会情報を読み解き、要望提出や制度の先読みを通じて競争力強化に活用できます。

- 分科会情報は、財務省・経済産業省の審議会ページで定期的に確認することが重要です。

政策決定の裏側にある「分科会」という存在を意識することが、これからの貿易実務における重要な力となります。

分科会の答申書から学べること

制度改正情報を先読みする!貿易実務者が使える3つの情報源と調査スキル

2025.07.13

公的制度情報の信頼度と使いどころ

貿易実務においては、制度改正の事前情報をいち早くつかむことが重要です。その為には「信頼性が高く、更新頻度も安定している情報源」に絞って効率的に情報を取得すると良いでしょう。

様々な公的情報

ここでは、その情報源をいくつかご紹介します。

【官報】

- 法律や政令、告示の最終公示。施行日と制度確定内容を確認する場。

- 速報性は低いが公式性は最も高い。

官報

【財務省】

分科会の議事録、答申、税制改正の動向に関する情報が豊富。分野別に資料が整理されているため、輸入関係者は「関税分科会」などのチェックが有効です。

【税関】

実務寄りの情報(HSコード変更・NACCS仕様変更・通関Q&A)に特化。地方税関の「お知らせ欄」も要チェック。

【経済産業省】

EPA/FTA交渉の進捗、原産地証明制度改正の最新情報、企業向けガイドライン資料が豊富。

【WTO・JETRO・業界団体・民間ニュースサイト】

WTOの制度変更速報、各国の関税率改正、RCEP加盟国の動向なども実務者にとって有用。JETROや通関士会、貿易専門紙などの定期発信も信頼できる補助情報源として活用可能。

財務省・経産省の分科会情報の探し方

実務者にとって重要な資料は、財務省・経産省の公式サイト上で無料公開されています。ただし、どこに掲載されているか、どのように検索するかにはコツがあります。

財務省:関税分科会・通関制度分科会の探し方

- 財務省トップページから「政策・業務」→「審議会・分科会」へ進む

- 「関税・外国為替等審議会」→「関税分科会」または「通関制度分科会」を選択

- 開催日ごとのPDF議事録が掲載されている(会合名と日付で検索も可)

経済産業省:EPA・原産地関係会合の探し方

- 経産省サイトの検索バーに「原産地 分科会」などと入力

- 会合資料や報告書(PDF形式)が表示されるので、直近のものを優先的に確認

議事録には「品目名」「協定名」「適用案」などの重要情報が記載されています。とくにページ後半にある「意見」「答申内容」部分を読み込むといいでしょう。

税制改正大綱・政令の読み解き方

制度変更が具体化する段階で重要なのが、「税制改正大綱」や「政令案」の読み解きです。これらは法的拘束力を持つ実施案の概要です。

- 【施行時期】:「2026年4月1日より施行」などの文言を見落とさない

- 【対象品目】:HSコードや品名が具体的に記載されるので、自社商品との関連を照合する

- 【注意すべき用語】:「特例措置」「経過措置」「例外規定」などの語句が出たら詳細を確認

具体的には、「財務省 税制改正の概要」「官報」「内閣官房の政策実施情報」などがチェック対象です。可能であれば複数年分を比較して「傾向」をつかむことも有効です。

情報の受け取り方法(公式RSS・メール・SNSのリンクと登録方法)

毎回サイトを見に行かなくても、登録しておけば新着情報を自動で受け取れる手段もあります。WWWCというソフトを使うと更新しているかどうかが分かりやすいです。

速報性の高い情報を見抜く目安と更新タイミング

情報には「更新頻度」と「速報性」の差があります。以下の情報は、特に注目すべきです。

- 官報に掲載される前段階で、財務省の「最新のお知らせ」欄にPDF資料が出ることが多い

- 毎年9月〜12月にかけては、税制改正・関税見直しの提案ラッシュ

- PDFタイトルに「◯◯年度関税制度見直しに関する意見聴取」などとあれば、制度変更の可能性が高い

- 情報が出た直後は、複数の情報源でクロスチェックを行うことで、誤報や誤解のリスクを回避可能

また、「ChatGPT」や「Perplexity AI」などのツールを使って情報要約・翻訳を行い、複数の情報源を統合的に比較する姿勢も貿易実務者には求められます。特に英語ベースのEPA交渉資料や海外の関税率改正情報を扱う際には、AI翻訳と合わせて一次資料の出典確認も必須です。

実務への活かし方(調査スキル)

制度改正の一次情報を得た後、具体的にどのように実務へ落とし込むべきでしょうか。

HSコードの確認方法

「税関タリフ検索システム」で現行のコードと改正案を比較。必要があれば税関相談窓口に確認を取る。

影響を受ける可能性がある商品との照合

- 自社仕入れリストと照らし合わせて、関税率変更の有無を検証。

- 仕入先に原産地証明の更新有無を確認する。

輸出側の対応

- EPAの原産地証明要件が変わる場合、サプライヤーに証明書の再取得を依頼。

- 発給機関の混雑リスクも想定しておく。

会計・経理部門との連携

帳簿記載ルールの変更や仕入原価の変動が予想される場合は、事前に情報共有し、会計処理を準備する。

社内周知と体制整備

得た情報を単独で終わらせず、社内の物流・財務・営業チームにも展開しておくことでリスクヘッジにななります。

情報を収集するだけでなく、「具体的に何をするか」まで掘り下げることで、先読み調査がビジネスリスクの回避に直結します。

分科会の答申書から学べること

中国製「黒鉛電極」に不当廉売関税を課税へ|令和7年 関税分科会の答申と影響まとめ

2025.07.13

中国製「黒鉛電極」に不当廉売関税を課税

関税分科会の答申とは?

2025年6月20日、関税・外国為替等審議会(関税分科会)は、財務省からの諮問に対し、中国(香港・マカオを除く)を原産地とする「黒鉛電極」に対して不当廉売関税(アンチダンピング関税)を課すことが適当であるという内容の答申を提出しました。

この答申は、関税定率法第8条の規定に基づき、輸入価格が国内販売価格に比べ著しく安価であることが原因で、日本国内産業に深刻な損害が発生していると判断されたケースに適用されるものです。

黒鉛電極とは?その用途と市場の重要性

黒鉛電極は、電気炉による製鋼製造に必要な消耗品です。高温の耐熱性と高い導電性を併せ持つ炭素製品。製鉄・非鉄金属業界のほか、電子部品や高精度工作機械の分野でも広く使用されています。

ここ数年、中国製の黒鉛電極が安価で大量に日本へ流入し、市場価格の下落が続いた結果、国内メーカーは価格競争力で苦戦を強いられ、業績悪化が懸念されていました。

黒鉛電極を使用する主な業界と商品例

主な使用業界

- 鉄鋼業

電気炉(EAF)による製鋼が最大用途で、黒鉛電極の全消費量の70~80%を占めます。 - アルミニウム製造業

アルミの精錬工程でも黒鉛電極が利用されます。 - 非鉄金属業界

シリコン、マグネシウム、ナトリウム、カリウムなどの製造に使用されます。 - 再生可能エネルギー分野

リチウムイオン電池などの一部工程で黒鉛電極が使われています。 - 電子部品・精密機械分野

特殊な加工や高温環境下での部品製造にも利用されています。

商品・用途例

- 鉄鋼業 建築用鋼材、自動車用鋼板、鉄道レール、橋梁部材など

- アルミニウム製造 アルミ缶、アルミサッシ、航空機部品など

- 非鉄金属・化学工業 シリコンウエハー、マグネシウム合金、ナトリウム化合物

- 再生可能エネルギー リチウムイオン電池、蓄電システム

- 電子部品・精密機械 半導体製造装置部品、放電加工用電極など

国内産業・下流産業への具体的影響

国内メーカーへの保護効果と競争力回復

この関税措置が正式に実施されれば、SECカーボン、東海カーボン、日本カーボンなどの日本国内の黒鉛電極メーカーにとっては、長年続いた価格下落傾向からの脱却が期待されます。

安値品の流入が抑制されることで、市場全体の価格帯が安定し、利益率の改善につながります。さらに、営業利益の増加により、設備投資や研究開発に再投資する余力が生まれ、競争力の強化や技術力の向上にも波及するでしょう。

下流産業への価格影響と調達戦略の見直し

しかし、電気炉を使用する製鋼業や、黒鉛電極を使用する電子部品メーカー、機械メーカーにとっては、仕入価格の上昇という負の影響が発生します。

製造コストの上昇は製品価格への転嫁、または利益圧縮に直結するため、調達先の多様化や在庫戦略の再構築、サプライヤーとの価格交渉などの対策が求められます。代替品の選定や、非中国系製品への切り替えを検討する企業も出てくるでしょう。

国際的な影響と今後のリスク

他方、この施策により中国側の報復措置がなされる可能性もあります。

中国側の報復リスクや外交的摩擦

アンチダンピング関税の発動は、中国側から見れば「貿易制限措置」です。中国政府がWTOへの提訴や、対象国への関税引き上げ、手続きの遅延などで対抗することもあります。

WTOルールとの関係と日本のスタンス

アンチダンピング関税はWTOルールの枠内で認められた正当な措置です。ですが、調査の過程や情報の開示、措置の妥当性が国際的に問われることもあり得ます。日本としては制度の透明性を担保しつつ、国際協調の枠組みを維持することが求められます。

また、他国(米国、EUなど)でも中国製品への対抗措置は広がっており、日本の対応が国際的な潮流に沿ったものであるかどうかにも注目が集まっています。

今後の制度化スケジュールと実施タイミング

分科会の答申はあくまで「専門家の意見」です。今後、以下のステップで進められていきます。

- 財務省によるパブリックコメントの募集(おおむね30日間)

- 意見を踏まえた政令案の作成・閣議決定

- 官報による公布(公布日から施行日までに猶予あり)

- 施行(最短で2025年秋〜冬が見込まれる)

したがって、関税が実際に発動されるまでには一定の時間的猶予があり、その間に輸入事業者・メーカー・流通業者は対策が必要です。

実務者が今やるべき準備

- 黒鉛電極を取り扱う輸入業務の見直し(仕入れ先の分散)

- 中国製に代わる他国製品のサンプル入手と評価

- 顧客との価格再交渉に備えたコスト試算とシミュレーション

- 通関時の関税額増加に備えた予算組みと納期調整

- 関税率の施行日を注視し、輸入タイミングを調整

関連資料・リンク

分科会の答申書から学べること

国際郵便の関税で誤課税?抱っこ紐カバーが税率10%から5%へ取り消された理由【答申第118号】

2025.07.13

国際郵便の関税で誤課税?

国際郵便を利用して小口輸入を行っている方にとって、関税の取り扱いは非常に重要です。今回、国際郵便物に適用された関税率の誤りが不服審査で取り消された事例が公表されました。

事例の資料:関税等不服審査会関税答申118号

争点となったのは、抱っこ紐に取り付ける布製の付属品「cotton bib set」が、衣類とみなされ10%の関税率が課されたことでした。

しかし、審査請求人の主張や過去の取り扱い実績から、この判断が誤りであるとして、最終的に5%の簡易税率が適用されるべきであったと結論付けられました。今回は、この事例について学ぶべき点を解説していきます。

事案の背景と経緯

この事例は、輸入実務者にとって、関税分類の重要性、誤課税への対応策を再確認するきっかけとなるでしょう。以下、事案の経緯とポイントを実務的観点から解説します。

誤課税への対応策=行政側判断の誤りがある場合の対応方法

審査請求人は10年以上にわたり、海外から「cotton bib set」や「cotton pad set」といった製品を国際郵便で輸入していました。これらは主に、抱っこ紐に装着するための繊維製品です。

しかし、令和5年3月以降の輸入分について、税関は「cotton bib set」を乳児用のよだれかけ、すなわち衣類附属品と判断し、関税率を10%に設定しました。

これに対し請求人は、同商品は「抱っこ紐の付属品」であり衣類ではないと主張。過去の輸入実績でも常に5%の簡易税率(繊維製のその他製品扱い)が適用されていたことを指摘し、税率誤適用の取り消しと還付を求めました。

商品を単体と見るのか? 付属品として取り扱のか?により、税率が異なる点がポイント

分類誤りが発生した背景

分類の誤りは、品名が「bib set(よだれかけセット)」という言葉だけで判断された点にあります。担当職員はそれを乳児用衣類と認定し、62.09項に分類しましたが、製品の形状や使用方法(抱っこ紐への装着)を考慮すると、それが衣類ではないことは明らかでした。

実際に5月19日に税関が検査した同様の商品では、ボタンの構造や形状などから、これは抱っこ紐に装着して使うものであることが認定され、63.07項(繊維製のその他製品)として5%の簡易税率が適用されました。

審査会の判断と結論

審査会は、輸入者が提出した過去のインボイスや取引先情報、本件商品と同一の構造を持つ写真等から、本件郵便物も63.07項に該当する製品であると認定しました。税関側が「衣類である」とする確たる証拠もなかったことから、10%を適用した課税通知処分のうち超過分の関税については取り消すと答申しました。

また、審査会は、税関が請求人からの合理的な説明や提案(メーカーによる証明など)を十分に検討しなかった点についても不適切であると指摘しています。

税関の分類調査は、より柔軟かつ実態を反映したものであるべきという姿勢が示されたといえるでしょう。

実務者が学ぶべきポイント

今回の事例から、輸入実務者が得るべき学びは多くあります。

まず、商品分類は見た目や名前だけでなく、実際の使用方法や形状に基づいて判断されるべきであるという点です。次に、たとえ税関が一方的に判断を下しても、それに対して異議申し立てが可能であるという制度的保障があること。そして何より、インボイスや写真、過去の輸入記録といった証拠資料の整備が極めて重要になることです。

誤課税に気づいたときには、まずは税関に問い合わせ、それでも対応が不十分な場合には「審査請求」や「異議申立て」という正規の手続を検討することが重要です。さらに、正式な還付手続として「更正の請求」という制度があり、これは「輸入許可日から5年以内」に限り行うことができます。関税の更正請求は、「関税更正請求書(税関様式C-1030)」を提出し、税関が内容を審査のうえ、妥当と認めた場合に還付が行われます。

また、誤課税の是正に注力する一方で、輸入者としては「事後調査」や「申告漏れ」にも注意が必要です。税関は過去5年まで遡って調査を行うことができ、不備が見つかった場合には追徴課税や加算税が課されることがあります。とくに継続的な輸入取引を行っている場合には、申告内容の正確性を常に意識し、帳簿や証憑の整備・保存を徹底する必要があります。

5%分の取り過ぎ分の取り扱いはどうなる?

税関による誤課税が判明し、正しい関税率が5%であった場合、輸入者は「更正の請求」という手続きを通じて、過払いとなった関税分だけでなく、それに対応する消費税および還付加算金(利息)も返還を受けられます。

例えば、誤って10%の関税が課された後、審査や更正請求によって本来は5%が正しいと認められた場合、5%分の過払い関税が返還されます。さらに、その関税に連動して支払った消費税についても、過大に納付した分が還付されます。また、還付までの期間に応じて、還付加算金(利息相当分)も合わせて支払われます。

この返還金は、指定した銀行口座などに直接振り込まれ、輸入者は正しい税額との差額分だけでなく、資金拘束期間に対する利息も受け取ることができます。これにより、誤って多く納めた税金がすべて返還される仕組みとなっています。

還付加算金は、人の資金を法的根拠もなく拘束したことによる発生する利息に相当する物です。

分科会の答申書から学べること

まとめ

本件は国際郵便の少額貨物に関するものでしたが、一般の輸入申告においても、「輸入申告等事項の訂正」が必要な場合があります。NACCS(輸出入・港湾関連情報処理システム)を通じて、申告前であれば再申告、申告後であれば税関への訂正申請を行うことで、輸入内容を修正することが可能です。

関税逃れが招いた代償とは?実例に学ぶインボイス管理と税関調査のリスク【答申第116号】

2025.07.13

関税逃れが招いた代償とは?

はじめに

輸入ビジネスを営むうえで、インボイスの作成や通関手続きは「いつもの業務」として見過ごされがちです。

しかし、ちょっとした記載ミスや事実と異なる申告が、事業にとって致命的なダメージにつながることがあります。

今回ご紹介するのは、実際に税関が摘発し、重加算税と差押処分が行われた事例です。この実例から、どのような違反が問題視され、どのように対応すべきかを学びましょう。

答申書の要約

本答申書は、ある輸入事業者がヨーロッパからバッグや衣類を仕入れる際、実際の取引価格よりも低い金額を記載したインボイスを用いて税関に申告し、関税等を過少に納付していた事案について、税関による調査・更正処分・重加算税の賦課、さらに銀行口座の差押えに至った一連の経緯をまとめたものです。

税関の事後調査により、事業者が正規のインボイスを意図的に改ざんし、虚偽の申告をしていた事実が明らかとなり、法令に基づき追徴課税と重加算税が課されました。事業者は調査手続きの違法性や説明不足を主張して審査請求を行いましたが、審査会はこれを認めず、税関の処分はいずれも適法と判断されました。

この事例は、輸入取引におけるインボイス管理と法令遵守の重要性、違反時の重大なリスクを示すものです。

事件の経緯と概要

ある輸入業者は、ヨーロッパからバッグや衣類を仕入れて国内で販売していました。ところが、正規インボイスの価格を不当に低く書き換えた「低価インボイス」を作成し、それを基に通関手続きを行っていました。輸出者との実際の取引価格とは異なる金額を申告することで、支払う関税を少なくしようとした行為が「虚偽申告」として摘発されました。

詳細解説:「脱税行為」アンダーバリュー レンジアウトの恐怖

この事実は税関の事後調査によって発覚し、納税のやり直し(更正処分)だけでなく、過少申告に対するペナルティとして重加算税が課され、最終的には銀行口座の差押まで行われました。なお、審査請求人は通関業者に対して正規インボイスではなく、自己作成した低価インボイスで申告を依頼していたことが判明しています。

低価インボイスとは、本来のインボイスよりも意図的に低い価格を表示する物です。例えば、実際は、一つ100円で購入しているのに、50円として申告するなどです。

関税法と通関実務の基本ルール

関税の計算では、輸入者が売手に対して実際に支払った金額が課税の基準になります。これは「課税価格」と呼ばれ、商品の価格に運賃などを加えた総額です。また、輸入者はこの課税価格をもとに税関に対して「納税申告」を行う義務があります。もし金額に誤りがある場合には、税関の調査を受ける前に、自主的に修正申告をすることが認められています。

なお、重加算税の適用要件については「納税義務者が、課税の基礎となる事実を隠蔽または仮装し、それを認識していた場合」とされています。つまり、単なる記載ミスではなく、故意に価格を偽った上で申告したと税関に認定されれば、重加算税が課されます。

違反行為の詳細とその結果

この事案では、輸出者が発行した正規のインボイスに記載された価格ではなく、根拠のない安価な価格に書き換えた低価インボイスを使用していました。輸入許可自体は得られていたものの、後に税関の調査で虚偽が発覚しました。結果として、関税と消費税を再計算され、さらには35%相当の重加算税も追加されました。

通関業者の責任は?

ここで特筆すべきは、通関業者の責任についてです。答申書によれば、通関業者は審査請求人から送付された低価インボイスの事情を知らず、そのまま申告業務を行っていたとされ、悪意の存在は否定されています。つまり、責任の所在はあくまで偽装を依頼した輸入者側にあると判断されたのです。

また、修正申告についても注意が必要です。税関調査が開始される前であれば、自主的な修正申告により重加算税が免除される可能性がありますが、本件では、調査前に申告がなされなかったうえに、仮装・隠蔽行為が認定されたため、重加算税の対象となりました。

税関調査対応の注意点

税関から事後調査の通知が来た際、通知書の内容を正確に把握し、指示された書類をしっかり準備することが重要です。事実に基づいた説明と誠実な対応が、調査を円滑に進め、ペナルティの回避につながることもあります。実際、本件では調査の初期段階において、調査官から説明を受け、聴取書への署名も行っていましたが、その後、審査請求人は説明を忌避するような態度をとるようになりました。

取引に関する書類――特にインボイスや送金記録、契約書などは、日頃から整理して保管しておくことが求められます。調査時にこれらを迅速に提示できれば、税関の信頼も得らます。

法令違反のリスクとペナルティ

関税法に違反した場合、単なる追徴課税にとどまりません。今回のように、重加算税が課されれば、元の税額に35%上乗せされるほか、納税の遅延により延滞税もかかります。さらに、支払いがなされない場合は財産の差押も実施されます。実際に本件では、預金債権が差し押さえられ、約300万円のうち220万円以上が滞納税に充当されました。

また、審査請求人は差押処分の取消を求めましたが、答申書では「差押処分はすでに履行済みであり、取消しても回復すべき法的利益が存在しない」として不適法と判断されています。このように、法的な手続の正確性や、審査請求における利益の要否なども、貿易実務者として理解しておくべき重要なポイントです。

低価インボイスは完全なる脱税行為です。その上で、取り消しを求めるとは言語道断です。

事業者が学ぶべき教訓

この事例は「ちょっとぐらい」「バレなければ」という甘い認識が、結果的に数百万円規模の損失や信用の失墜を招くことを示しています。小規模事業者でも甘い認識はお捨てになり、関係法令に準拠した申告及び納税に努めるべきです。

- 正しい価格を記載したインボイスの管理

- 通関業者との密な連携と情報共有

- 税関からの連絡には誠実かつ迅速に対応

- 調査が入る前に修正申告を行う判断力と準備体制

- 法令違反が発覚した場合の対応方法(主張・反論)の整理と準備

分科会の答申書から学べること

まとめ

- インボイスの記載は「事実に基づく」ことが大前提です

- 通関業者任せにせず、自社でも記録管理の体制を整えましょう

- 修正申告のチャンスを逃すと、重加算税や差押に発展するリスクがあります

- 調査対応は信頼確保の場でもあり、丁寧な姿勢が将来のリスク回避につながります

- 法令遵守は、事業の信用と継続を支える基盤です

靴の原産性判定をめぐる関税審査:コスト分析表「仕入地」欄が運命を分けた事例【答申第115号】

2025.07.13

靴の原産性判定をめぐる関税審査

背景(サマリー)

株式会社Aは、E国など東南アジア諸国に婦人靴の製造を委託し、日本へ輸入する際、EPA(経済連携協定)やGSP(特別特恵関税制度)による関税の優遇措置を受けていました。

しかし、税関による事後調査の結果、輸入された靴の一部にG国で生産されたヒールや中底などの部品が含まれていることが判明。これにより、たとえ原産地証明書が提出されていても、原産性に疑問が生じたため、税関は優遇税率の適用を認めず、通常税率での更正処分と過少申告加算税の賦課を決定しました。

まずは、関税等不服審査会(答申115号)の要約です。

申立人(株式会社A)の主張

「正規の原産地証明書を提出しているため、優遇税率の適用は正当である。」

- コスト分析表の「仕入地」欄はサンプル作成時の情報であり、量産品の仕入地とは異なるため、その記載は原産性判断の根拠にはならない。

- サンプル用部材はG国から調達したが、量産品についてはE国で仕入れている。

- 送金記録や現地企業からの証明書も提出し、量産品がE国原産であることを主張した。

審査会の判断

- コスト分析表に記載された「仕入地」情報は量産品にも適用されていると認められ、その信憑性は高いと評価された。

- 原産地証明書が提出されていたとしても、実際にG国産の部品が使われていれば原産性は認められず、優遇税率の対象外となる。

- EPA税率またはGSP税率の適用を受けた貨物のうち、ヒールを使用したものについては、優遇税率の要件を満たさないと判断され、税関の更正処分および加算税の賦課は妥当

一方で、ヒールを使用していないGSP税率適用貨物は、原産性を否定する明確な証拠がないことから、優遇税率の適用が妥当とされ、税関の更正処分等は取り消すべきと結論づけられた。

はじめに

国際物流や貿易の現場では、EPA(経済連携協定)やGSP(特別特恵関税制度)などを活用して、関税の優遇を受けて輸入を行う事業者が数多く存在します。中でも、小規模な輸出入事業者にとって、これらの税率優遇制度の活用は、仕入価格や販売価格の競争力を左右します。

しかし、原産地証明書を提出しても、それだけで必ず優遇措置が適用されるわけではありません。税関は、書類上の情報と実際の取引実態が一致しているかを厳格に審査しています。とくに、靴のように多様な部材から構成される商品においては、どの国からどの部品を調達しているのかという「仕入地」の情報が重要な判断材料です。

本記事では、コスト分析表に記載された「仕入地」の情報がきっかけとなり、原産性が否認された事例を通じて、国際取引における注意点と実務的なリスク管理の重要性を解説します。

問題の背景と経緯

本件は、日本の企業が婦人用靴をE国から輸入し、GSPやEPA税率の適用を受けていた事例です。企業は適正に原産地証明書を提出しており、当初は問題なく通関が行われていました。

しかし、後日行われた税関の事後調査で、コスト分析表に「G国」から仕入れたとされるヒールや中底といった靴の部分品の記載があったことが発覚します。企業側は「その記載はサンプル用であり、量産品はE国から調達した」と説明しましたが、税関はこの記載を量産品の実態を反映したものと判断し、原産性を否認しました。

さらに重要なのは、ヒールを使用した靴は原産性が否認された一方で、ヒールや中底などG国製の部品を使っていない靴は、原産性を否定する根拠がないとして、関税の優遇措置が認められた点です。このように、関税審査においては「製品ごとの個別判断」がなされることがある点も実務者としては押さえておきたいポイントです。

重要なポイント:製品ごとに個別判断される余地がある

税関が重視した判断ポイント

税関は、原産性の確認にあたって複数の資料を総合的に審査します。本件では、特に次の3点が重要視されました。

1.書類とコスト分析表に記載された仕入地情報との一致

コスト分析表に記載された仕入地情報とインボイスや注文書に記載されたオーダー番号、スタイル番号が一致していたことです。この一致は、税関にとってその表が量産品に関する実際の情報であると判断するに十分な要素となりました。

2.企業側の説明に一貫性の不足

企業側の説明に一貫性がなかった点です。単価は更新しているが仕入地は更新していないと主張したにもかかわらず、実際には「仕入地も随時更新されている実態」が見られ、記載運用の整合性に欠けていたとされました。

3.E国当局からの情報提供

E国当局から提供された情報です。これには、G国からE国に対してヒールや中底の輸出が確認される資料が含まれており、企業の主張を否定する要素として働きました。さらに、当初は原産地証明書の適格性を認めていたE国当局も、最終的には日本税関の判断を追認する形で「原産性否認」に同意する意向を明確に表明しました。

加えて、企業が提出した送金資料や現地メーカーからの証明書、サンプル用の領収書などは「量産品の原産性証明としての証明力が低い」と評価され、税関によって十分な証拠とは認められませんでした。

原産地証明書だけでは不十分な理由

多くの事業者が誤解しがちなのが、「原産地証明書さえあれば大丈夫」という認識です。確かに、税関での優遇税率適用にあたっては証明書の提出が要件となりますが、それだけで関税優遇が保証されるわけではありません。

原産地証明書はあくまで証憑の一つであり、それが示す内容と、実際の製造・調達・物流の流れが一致しているかが問われるのです。とくにサンプル品と量産品で調達元が異なるような場合には、それぞれのプロセスを明確に分けて管理し、誤認や混同を防ぐことが求められます。

今回のケースでは、原産地証明書そのものの正当性に疑義はなかったものの、コスト分析表などの実務資料により「実態と異なる」疑いが生じ、優遇措置が取り消されました。つまり、書類と実態の整合性が保たれていなければ、たとえ正規の証明書があっても税関は適用を否認するということです。

実務者が注意すべきポイント

この事例から学べる最大の教訓は、内部資料や参考資料として使用しているつもりの書類であっても、税関の審査対象になることです。とりわけ、コスト分析表のように「誰が、いつ、何を、いくらで、どこから仕入れたか」が明記されている資料は、非常に高い証明力を持ちます。

企業としては、サンプル用と量産用の記録を明確に分け、仕入地や原材料に関する記載は常に最新で正確な情報に保つことが必要です。また、社内で「記載は重要視していない」としていても、税関の視点ではそのような主観は関係なく、客観的な記録に基づいて判断されるという点を忘れてはなりません。

加えて、仕入地や原材料の変更がある場合には、製品の原産性に影響があるかどうかを事前に確認し、必要であれば原産地証明書の再取得や取引先への説明などを行うべきです。誤った申告を防ぐためには、輸入・通関の現場と、仕入・生産管理部門との連携も欠かせません。

分科会の答申書から学べること

まとめ

- コスト分析表は単なる社内資料ではなく、税関にとっては「量産品の実態」を判断する重要な証拠資料である

- 原産地証明書の提出だけでは優遇税率が保障されるわけではなく、実態と一致しているかどうかが常に問われる

- サンプルと量産品の記録は明確に分け、仕入地や部品構成などの記録は都度更新し、整合性を保つ

- 原産性に影響する可能性のある材料変更や記載の更新漏れには細心の注意を払い、部門間で情報を共有する体制づくりが重要

- ヒールを使用した靴は原産性が否認され、使用していない靴は優遇が認められたという個別判断が下されたことも押さえておくべき実務ポイントである

輸入価格の申告ミスが命取りに?差額関税と審査会答申から学ぶリスク管理【答申第114号】

2025.07.13

差額関税と審査会答申から学ぶリスク管理

はじめに

輸入申告において「申告価格の正確性」は、税関との信頼関係を築くうえで最も重要です。しかしながら、価格の根拠が曖昧なまま申告を続けると、後の調査で大きなトラブルを招く可能性があります。今回は、豚肉の輸入取引を巡る関税不服審査の事例をもとに、行政手続や制度論争のポイント、貿易事業者が実務で注意すべき点を解説します。

答申第114号サマリー

関税等不服審査会関税・知的財産分科会 答申3(PDF:179KB)(令和2年12月10日)

事案概要

食肉輸入会社が豚肉の輸入申告価格を偽って申告し、関税脱税で刑事告発された事案。同社は関税当局の追加関税・加算税処分に不服を申し立てた。

主な争点と判断

輸入会社の主張

- 申告は正当で不正はない

- 納税義務は別法人にある

- 差額関税制度は違憲・違法

審査会の判断

- 刑事・行政訴訟の有罪・適法判決を重視

- 審査請求人が実際の輸入者で納税義務者

- 差額関税制度の合憲性を確認

結論

審査会は追加関税・加算税処分を適法と判断し、不服申し立てを棄却。差額関税制度の合憲性と適正な価格申告の重要性が確認された。

豚肉輸入を巡る事案の全体像

事案の中心は、ある食肉輸入会社が自社とは別法人の名義を使って冷凍豚肉を輸入し、その申告価格を本来より高く設定していたという点にあります。後の税関調査によって、これが意図的な価格操作(高額偽装)であり、約59億円分の関税が過少申告されていたと判明しました。税関はこれに対して更正処分と過少申告加算税の決定処分を行い、さらに刑事告発に至る重大な案件となりました。

申告業務を実際に担っていたのは別会社(G社)でしたが、実態として輸入指示や資金決済、利益の帰属がすべて申請法人側にあったため、実質的な輸入者とみなされ、責任を問われたのです。

関税法上の更正処分と加算税のしくみ

関税法では、誤った申告に対して税関が本来の金額に修正する「更正処分」があります。これは税関調査の結果、インボイス価格などが不適切だった場合に発動され、追徴課税とともに加算税が課されることもあります。加算税は過少申告に対するペナルティであり、納税義務者の故意や過失の有無が重視されます。

今回のように意図的な価格偽装があった場合、加算税率も重くなり、企業にとって大きな損失となりかねません。

審査請求の主張と論点

企業側は、G社は独立した法人であり、輸入価格は取引実態に基づく正当なものであったと主張しました。また、自社は関税法に定める納税義務者に該当しないとも訴えました。さらに、豚肉の差額関税制度自体が不合理で違憲・違法であるとの制度批判も展開し、処分の取消しを求めたのです。

この中で注目すべきは、「立法不作為」という主張です。企業は、差額関税制度が長年見直されておらず、制度の継続自体が違法だと主張しました。

しかし、審査会は、制度が合憲である限り、改正がなされていないことだけで違法とは言えないという立場を取りました。これは、制度そのものへの不満や批判だけでは行政救済の根拠にならないことを示しています。

行政不服審査制度の基本と制限

行政不服審査は、処分を受けた者が納得できない場合に、その是正を申し立てる手続です。申立ては原則として「処分を知った日から3か月以内」に行う必要があり、形式・内容ともに厳格な基準が課されます。

今回のように、制度批判に終始する場合や、申請者が納税義務者でないと主張しても、実態として影響を受ける者であれば「法律上の利益がある」とされ、請求自体は認められる可能性があります。

ただし、審査請求は新たな事実認定の場ではありません。特に、過去に刑事・行政訴訟で判決が確定している事案は、それらの判決内容が審査会においても拘束力を持ち、判断の基礎となります。今回も、有罪判決と行政訴訟の棄却判決が前提とされ、処分の適法性が認められました。

実務で注意すべき管理と体制構築

この事案から得られる教訓は、「申告の形式ではなく実態で判断される」ことです。名義人や通関手続の委託先が誰であれ、実質的に輸入を主導していれば、納税義務者としての責任は免れません。

実務対応としては、インボイス、契約書、送金記録など、価格の妥当性を証明できる資料をきちんと保存しておくことが第一です。さらに、社内においても価格決定の経緯を記録し、関係部門間で透明性のある意思決定フローを整備することが必要です。

また、調査や処分を受けた場合に備えて、税関対応マニュアルや顧問弁護士との連携体制を構築しておくこともリスク管理上有効です。特に小規模な貿易業者ほど、こうした体制が手薄になりがちですが、事後対応ではなく予防的な仕組みこそが最大の防御になります。

分科会の答申書から学べること

まとめ

- 申告価格の妥当性は、インボイスや送金実績など客観的資料で裏付けることが重要

- 通関名義と異なっても、実質的に取引を主導していれば責任を問われる可能性がある。

- 差額関税制度などの制度批判は、審査請求の根拠にはなりにくく、実態の証明が不可欠

- 審査請求には期限があり、また確定判決がある場合にはその影響が大きくなります。

- 事前の価格検証体制と、万一のための税関対応フローを整備しておくことが、トラブル回避の鍵となります。

知らずに輸入すると没収も?商標権侵害リスクと税関差止手続きの実態【答申第113号】

2025.07.13

商標権侵害リスクと税関差止手続きの実態

答申第113号(令和2年12月10日)サマリー

税関が商標権侵害物品として輸入貨物を没収した処分について、輸入業者が取消しを求めた事案。

輸入業者は「商標権の有効性が無効審判や訴訟で争われているため、没収処分は違法」と主張したが、審査会は「処分時点で商標権は有効であり、争訟中でも効力は失われない。没収処分は関税法に基づき適法」として審査請求を棄却した。この答申により、商標権の有効性が後から争われても、処分時点で有効な商標権に基づく没収処分は適法であることが明確化された。

商標権侵害物品の具体例と輸入禁止の根拠

商標権を侵害する物品とは、正規の商標権者の許可なく、類似または同一のロゴや図案などを使っている模倣品を指します。具体的には、ブランドロゴを模倣した衣類やバッグ、キャラクター付きのおもちゃ、さらにはパッケージやデザインが酷似している電化製品などが含まれます。

これらは関税法第69条の11により「輸入してはならない貨物」に該当し、輸入通関時に発見されれば、税関が差止や没収の手続きを行うことができます。しかも、たとえ商標権の侵害を意図していなかったとしても、その認定によって処分される点に注意が必要です。

「業として」の輸入と個人輸入の違い

また、商標権侵害と判断されるかどうかは、輸入の目的や数量、職業、反復性といった「業として」の要素も関係します。個人使用目的の単発輸入と異なり、営利目的での継続的な輸入であれば、「業として」の要件を満たすとされる可能性が高くなります。

税関への差止申立てと認定手続きの流れ

正規の商標権者は、自社ブランドを守るために、あらかじめ税関に「輸入差止申立て」を行うことができます。この申立てが受理されると、税関はその商標に関して監視対象とし、貨物検査時に一致する製品がないかをチェックします。

仮に、対象に該当する可能性のある貨物が見つかると、税関は「認定手続き」に進みます。この段階では、輸入者と権利者の双方に対して、証拠資料の提出や意見陳述の機会が与えられます。

認定手続きは行政手続きの一環として行われ、輸入者側が適切な証拠を出さなければ、商標権侵害の認定が下される可能性が高くなります。

逆に、正当な仕入れであることや、ロゴが非類似であることなどを主張できれば、輸入が認められることもあります。判断の基準は、登録商標との類似性や、使用されている商品のジャンルの一致などであり、実務的な見解に基づく判断が下されます。

認定手続き開始時の輸入者対応ポイント

税関から「認定手続開始通知」が届いた場合、まず最初にするべきことは、期限を確認することです。多くの場合、数日から数週間のうちに証拠や意見書を提出する必要があります。提出が間に合わなければ、それだけで不利益な判断が下される恐れがあります。そのため、通知を受けたら、すぐに社内で情報を共有し、対応の体制を整える事が重要です。

専門家の活用と自発的処理の選択肢

また、証拠の準備や説明文書の作成にあたっては、弁理士や通関士など専門家の協力を仰ぐのが望ましいです。認定手続きの結果、商標権侵害と判断された場合、輸入者には自発的処理(貨物放棄、積戻し、保税地域での廃棄)という選択肢もあります。これらの処理は、通関業者や保税地域の施設との調整が必要となるため、実務的には一定の手間がかかります。

没収通知後の不服申立てと貨物の取扱い

なお、認定後に税関から正式に「没収通知」が届いた場合でも、輸入者には不服申立てや行政訴訟の手続きが可能です。その間、貨物は廃棄されず保税地域で保管されるため、即時に損失が確定するわけではありません。これは、輸入者の権利保護の観点から、実務上重要な運用です。

差止回避の違法行為と刑事責任

さらに、差止を回避しようとしてロゴを一部削ったり、分解して別の貨物として申告するような行為は、明確な違法行為とされ、刑事責任の対象にもなります。実際に過去の事例では、このような手法で輸入された貨物が摘発され、罰則を受けたケースもあります。こうした違法な手段は、企業の信頼を損なうだけでなく、再発防止措置を含む厳しい対応を受けることになります。

リスク回避のための事前チェックと仕入先管理

商標侵害リスクを防ぐには、事前の情報収集がカギとなります。J-PlatPatなどの公的データベースを使えば、登録済みの商標を簡単に検索できます。仕入れようとする製品に使われているロゴやデザインが、すでに商標登録されていないかを調べておくことが、輸入者としての最低限のリスク管理です。

また、仕入先との契約や信用状況も重要な判断材料です。安価な仕入先が見つかったとしても、商標権の処理状況が曖昧なまま取引を進めると、後に輸入差止の対象となる可能性があります。とくに中国やベトナム、タイなど、模倣品の流通が多い地域から仕入れる場合は、信頼できる仲介業者やメーカーを選ぶことが不可欠です。

社内体制の整備と知財教育の重要性

社内的には、輸入担当者に対する知財教育や、チェック体制の確立も必要です。仕入れ段階で気づける体制を整えておくことで、トラブルを未然に防ぐことができます。また、商標権の有効性について争いがある場合でも、無効審判や裁判で正式に無効と確定しない限りは、商標権は法的に有効であり、税関による処分も適法となります。こうした制度の仕組みを正しく理解しておくことが、実務上の誤解を防ぎます。

商標権侵害品の差止・摘発の現状と統計

税関による商標侵害品の差止や摘発は、実際に多く発生しています。中でも、ファッション関連商品、キャラクター雑貨、電子機器の模倣品が多く、毎年数百件規模で没収・差止事案が報告されています。これらの統計や実例も参考にすることで、どのような商品がリスクが高いかの目安になります。

商標権侵害リスク管理の実務ポイントまとめ

- 商標権を侵害する貨物は、意図せず輸入しても処分の対象となる可能性があります。

- 税関は、商標権者からの申立てを受けて貨物を差止める権限を持っています。

- 認定手続きでは、意見書や証拠の提出が必須であり、対応の遅れは不利になります。

- 商標権の有効性が争われていても、確定するまでは法的に有効であり、処分は適法とされます。

- 没収通知後も不服申立てや訴訟が可能で、その間は貨物は保管されます。

- 「業として」の輸入と判断されると、個人輸入でも処分対象になることがあります。

- 自発的処理には放棄・積戻し・保税地域での廃棄などの実務手続きが必要です。

- 輸入前の商標チェックと、信頼できる仕入先の確保は実務上の必須事項です。

- 社内での知財教育や、対応マニュアルの整備がトラブルの予防につながります。

- 模倣品の摘発は特に衣類・雑貨・電子製品で多く、統計を活用したリスク評価が有効

分科会の答申書から学べること

まとめ:商標リスクへの備えと実務対策

商標トラブルは、輸入ビジネスにおいて想定以上の損失を生む可能性があります。小規模な事業者であっても、最低限のチェック体制と専門家の活用によって、被害を回避することが可能です。安全・安心な貿易のために、商標リスクの理解と備えを進めましょう。