目次

目次

商品を輸入するときは、商品ごとに決められている所定の関税を支払います。実は、この関税及び消費税は、延納ができます。延納制度をうまく活用することでより強固な財務体質を築けます。

そこで、この記事では、関税・消費税の延納制度についてご紹介をします。

延納制度は「関税相当分の先もらい、後出し」を実現できます!

関税・消費税の延納をする魅力

関税等は後から払いに変更して手元キャッシュを残すべし

海外から商品を輸入するときは、原産国、商品分類に応じた関税及び消費税を支払う義務があります。「何の商品に何パーセントの関税がかかるのか?」は、非常に細かく定義されている為、一律に把握は難しいです。詳細は「実行関税率表」をご覧ください。

冒頭の説明通り、関税及び消費税は、延納。つまり、納税を先延ばしにできます。商売は「入りを早くして出しを遅く」する方が財務的に楽です。輸入の場合は、輸入時に消費税や関税等を支払い、販売後に受け取とります。税金の部分が先払い、後受け取りになる為、現金の流動性的が厳しくなりやすいです。

例えば、一つ10000円の物を100個輸入。関税と消費税が合計で20万円の場合は、輸入時に20万円を支払い、国内販売時に20万円部分を受け取ります。仮に販売期間(商品が全て売切れる)が一か月の場合は、一か月間だけ20万円分の手元資金を消失していたことと同じです。さらに、これが3か月や4か月と延びてしまったり、売れ残ってしまったりした場合は、税金部分が「死に金化」します。これはもったいない!そこで、関税や消費税の支払い期日を先延ばしにして「先に関税等を回収し、後から払う」ようにするのですね。これを実現するのが「関税等の納期限延長制度」です。

延納制度の種類

延納制度には、次の3つの種類があります。

- 個別延長方式

- 包括延長方式

- 特例延長方式

これらの内、一般的な物は個別と包括です。特例延長方式は、特例輸入申告をした方に対する特別延長方式です。主な相違点は、次の通りです。(特例延長方式は省略)個別と延長の大きな違いは、輸入の都度、延長申請が必要なのか?の違いです。一般的には、包括延納制度を使う輸入者が多いです。

| 個別延長方式 | 包括延長方式 | |

| 申請できる人 | 輸入者または通関業者 | 輸入者または通関業者 |

| 納期限 | 輸入許可日の翌日から3ヶ月以内 | 特定月の末日の翌日から3ヶ月以内 |

| 延納できる対象税 | 関税・消費税 | 関税・消費税 |

| 特異点 | 12ヶ月を限度として特定月分をまとめることも可能 輸入の都度、担保等を提供する必要がなくなる。 |

納期限とは?

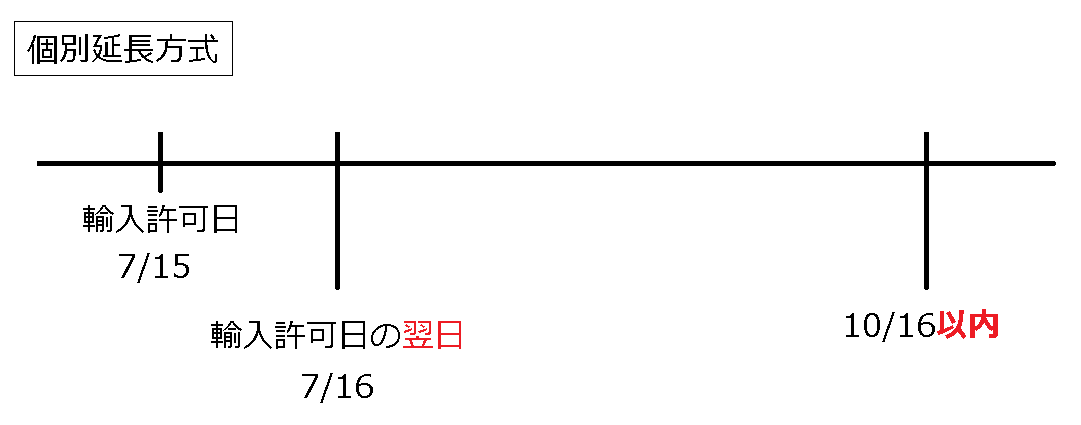

関税を支払う期限のことを「納期限(のうきげん)」と言います。輸入者は、この納期限までに所定の関税を支払う義務があります。通常は貨物を引き取るときに関税等を納付することが多いため、そこまで意識することはないです。しかし、既述の延納制度を利用する場合は、納期限が大切です。一日でも納期限を超えると延滞税がかかります。

- 個別延長方式の納期限は、輸入許可日の翌日から3か月以内

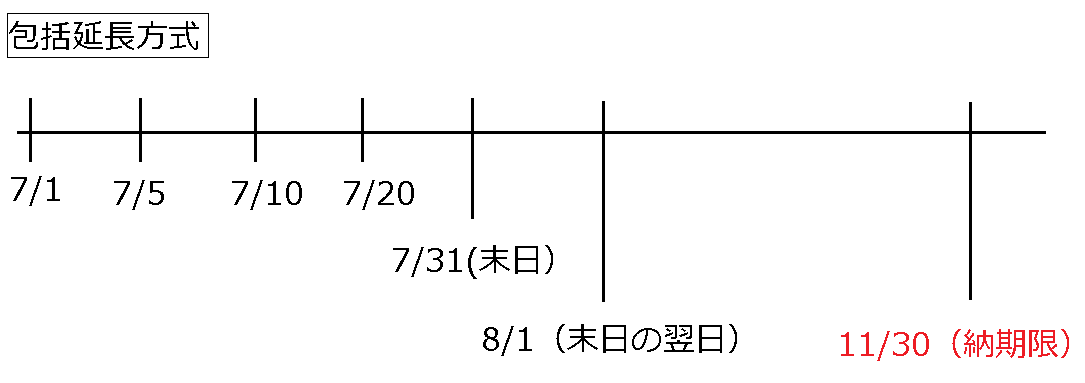

- 包括延長方式の納期限は、特定月(輸入許可を受けたある月)の末日の翌日から3か月以内

例えば、7月1日、15日、20日、26日など、7月だけで4回の輸入したとします。個別納期限延長を利用すると、輸入ごとに申請が必要であるため、四回分の申請を行います。一方、包括納期限延長の場合は、特定月分をすべてまとめられるため、一回の申請をするだけで複数の輸入分の納期限の延長は完了します。

延納を受けるときの担保

延納制度を利用するには「担保」が必要です。担保とは、万が一、関税の納付などが行われないときに、その関税分を差し押さえるために資産のことです。税関では、この担保について次のように規定しています。延納を受ける方は、下記の内、いずれの担保を差し出しています。

最も一般的な物は「金銭」です。税関が認める銀行、長期信用銀行、信用金庫などから発行される「供託書(きょうたくしょ)」を差し入れることで、それを担保にして延納ができます。

(1) 国債及び地方債・・・・・・・・・ 供託書の正本。ただし、登録国債の場合は登録済通知書。

(2) 社債その他の有価証券・・・ 供託所の正本。ただし、振替株式等の場合には振替株式等担保(提供・解除)申出書2通

※ 担保として提供できるものは、税関長が確実と認めるものに限られます。

(3) 土地・・・・・・・・・・・・・・・・・・・ 登記事項証明書又は登記簿の謄本

(4) 建物等・・・・・・・・・・・・・・・・・ 登記事項証明書、登記簿若しくは登録原簿の謄本又は登録事項証明書

(5) 財団等・・・・・・・・・・・・・・・・・ 登記事項証明書又は登記簿の謄本

(6) 保証人の保証・・・・・・・・・・・ 保証書又は法令保証証券(輸入貨物に係る納税保証)。

※ 保証人は原則として銀行、長期信用銀行、農林中央金庫、商工組合中央金庫、信用金庫、生命保険会社、損害保険会社、外国生命保険会社等又は外国損害保険会社等とされています。

(7) 金銭・・・・・・・・・・・・・・・・・・・ 供託書の正本引用:税関

延納申請に必要な書類

- 担保提供書(税関様式C-1090)

- 関税納期限延長申請書(税関様式C-1005)

- 保証書(税関様式C-1105)

- 保証人の印鑑証明

延納に関する申し込みや問い合わせ先

延納に関する申し込み・問い合わせは、各地の税関にしましょう!

よくある質問

航空貨物と海上貨物で共通?

延納制度は、航空貨物と海上貨物、どちらの場合も共通で利用できます。

担保の解除

延納していた関税を支払えば、設定されていた担保は解除されます。具体的には、税関に対して納期限の延長を申し込むと「納期限延長通知書」と「担保預かり証」が交付されます。延長していた関税を支払うときに、担保預かり証を差し入れることによって、設定されていた担保が解除される仕組みになります。

関連記事:結局、輸入するときの関税はどうなるの?

まとめ

- 延納制度とは、輸入時に支払う関税や消費税の支払いを延期すること

- 延納方式は個別と包括、特例の3種類がある。

- 一般的なのは、包括延長証式

- 延納を受けるときは、関税相当の担保が必要

この記事を登録

この記事を登録貿易記事

分野別記事