目次

目次

この記事は、商売目的で落花生(ピーナッツ等)の輸入方法、関税、規制等を説明しています。

花が落ちてから実をつける「落花生」は、そのまま実を食べることはもちろんのこと、油まで取れる優れた農産品です。他のナッツ類と合わせたピーナッツの詰め合わせセットは、おつまみなどにも最適です。落花生といえば、高い関税がかけられる物でも有名です。もし、海外から落花生を輸入する場合は、この高い関税が一つの障害になるといえるでしょう。

そこで、この記事では、落花生(ピーナッツ)を海外から輸入するときの手続き方法や関連法規、関税率等をご紹介していきます。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

商売目的で落花生を輸入する方法

最初にナッツ類の定義を確認しましょう。この記事で言うナッツ類とは、落花生の他、アーモンド、カシューナッツなどの全般的な物を指しています。また、むき出しの物、混合している物、煎っているか?、原産国などによって、関税率は、微妙に違います。

落花生の輸入目的は?

ナッツ類(落花生等をすべてを指す)を輸入する場合は、目的が重要です。もし、あなたの目的がご自身で食する個人使用目的であれば、以下で紹介する食品検疫等は不要です。輸入するナッツの形態によっては、植物防疫法に関係します。

輸入目的が個人使用なら、基本的にどんなナッツ類でも簡単に輸入ができます。ただし、「生状態」の物は、植物防疫法が関係する可能性が高いです。詳しくは、最寄りの植物検疫所に聞きましょう!

商売目的でナッツ類を輸入する場合の規制

もし、あなたの輸入目的が商売なら、次の2つの規制をクリアする必要があります。

- 食品衛生法

- 植物防疫法

食品衛生法とは、ナッツ類の「食の安全性」の観点で規制する法律です。他方、植物防疫法は「害虫の侵入防止」の観点で規制をしている法律です。それぞれは、次の機関が担当しています。

なお、どちらの機関も事前に輸入相談ができます。輸入するナッツの種類、加工具合、原産国によって細かい規制があるため、詳細は、検疫所でご確認をお願いします。なお、HUNADEでは、食品輸入と、植物輸入の全体的な解説記事も公開しています。ぜひ、ご覧ください。

※ナッツ類は、特にカビ毒(アフラトキシン)が問題となることが多いです。また、使用できる農薬の量として、残留農薬のポジティブリスト制度があります。使用できる農薬や更正物資に制限があるため、生産者(製造者)から、この点を聞き出せるのかがポイントです。

- 知識ゼロからの食品の輸入手続き

- 【輸入】食品表示法の基礎知識 考えるポイント

- ゼロから始める植物の輸入ビジネス

- 【輸入】植物検疫の対象外になるポイントと加工方法とは?

- 【植物】輸入条件に関するデータベースの使い方

ナッツ類のHSコードと関税率

落花生を含むナッツ類を輸入するときの関税は、以下の2つに大別されます。

- 煎っていない落花生(12類02項)

- 煎ったり、その他の加工をしたりするもの。また、他のナッツと混合した物

そして、このどちらに該当するのかを決めるときは、次の6つの要素が必要です。これは、税関等へ事前相談するときに重要になるため、できるだけまとめておきましょう! これらの項目をしっかりと整理することで、該当のHSコードが定まり、納税するべき関税額もわかります。

- 原産国

- 煎っているのか?

- 殻付きなのか?

- 砂糖を加えている?

- 他のナッツと混合している?

- 用途は?(食用、幡種用、採油用)

1.原産国

煎っている、煎っていない、利用目的に関わらず、落花生の輸入は「ラオス」や「カンボジア」産の物が最も恩恵を受けます。東南アジアのこれら二国は、「特別特恵対象(発展途上国の中でも特に遅れている国)」、通称「LDC」に指定されています。これらの国の産品は、無税です。

2.採油用の落花生であると無税

落花生から油が取れます。そして、この油を取ることを目的とする落花生が「採油用の落花生」です。採油用の落花生、かつWTOに加盟している国の産品であれば、原則「無税」です。しかし「税関の監督の下で行われる」という補足のルールが設定されています。

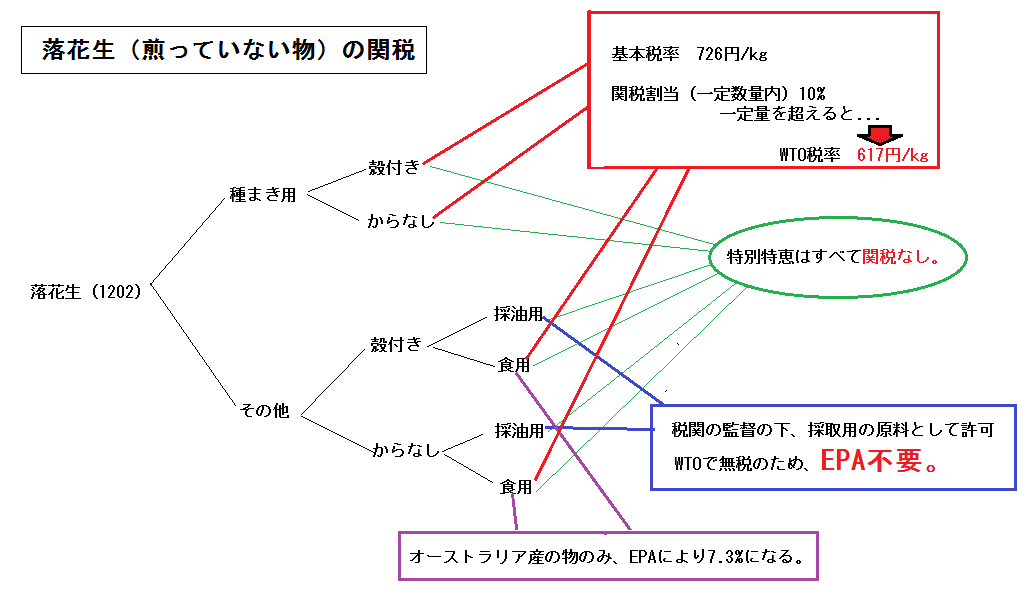

1.煎っていない落花生の関税ポイント

加熱により調理をしていない物(生の落花生)のHSコードは、1202.41前後に該当します。この場合、関税率は、従価税ではなく「従量税」が設定されています。また、暫定税率の関税割当が設定されており、一次税率は10%です。

二次税率以降は、従量課税が適用されて1キロあたり617円の関税が課されます。ただし、落花生の原産国がTPP11、EU又は、イギリスの場合は、300円~400円/kg前後に減額されています。

※※2021年8月現在の関税率

下の図をご覧ください。紫色の枠で囲まれているのは「食用に適用される落花生」です。EPAを適用して、ここに含まれる落花生を輸入する場合は、オーストラリア等輸入することをお勧めします

関税割り当ての上限は達している?

2015年度の情報によると、30984トンが輸入されました。これは、上限(75000トン)のおよそ41%の量です。そのため、関税上限額には、まだ余裕があるようです。したがって、暫定税率の10%で輸入できると考えても問題はありません。(関税割り当ての申請が必要です。)

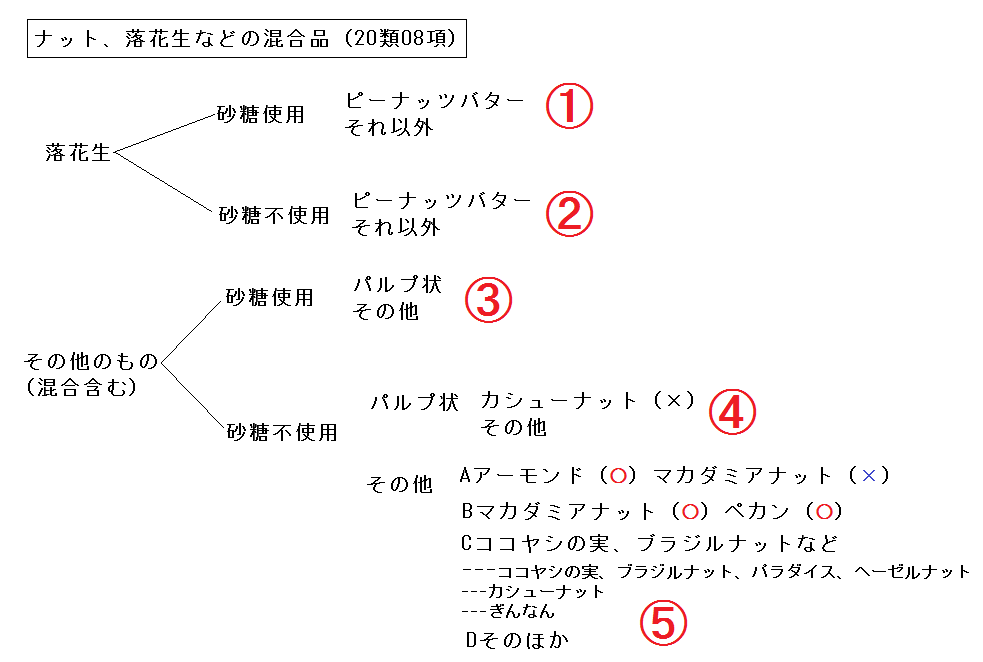

2.落花生の調整品の関税ポイント(20類08項)

次に落花生が含まれる調整品を紹介します。この部分の品目は、かなり複雑な関税の設定です。同じ国のナッツ類でも適用するEPAを変えるだけで関税率が変わります。特に注意深く関税表を確認する必要があります。以下の図中にある1~5を順に説明していきます。

例えば、落花生の加工品(いった物等)のHSコードは、2008.11前後です。関税率は、次の通りです。基本的に落花生は、保護貿易品のため、関税率は非常に高いです。

- WTO 21.3%

- 特別特恵 無税

- EPA税率 チリ、フィリピン、ベトナム、オーストラリア、モンゴル=17%

- EPA税率 TPP11、EU、英国=10.6%~10.7%

※2021年8月現在の関税率

一方、むき出しのカシューナッツやアーモンド、マカダミアナッツ等の調製品であれば、HSコード2008.19です。関税率は、次の通りです。日本では生産が難しいナッツ類の関税率は、低いようです。EPA税率では、完全に無税化されています。

- WTO 5%

- 特恵 2.5%

- 特別 無税

- EPA 無税

※2021年8月現在の関税率

落花生の輸入国ランキングと輸入価格の相場

落花生の関税について詳しく説明する前に、現状の輸入落花生(12類の生の落花生)に関する状況を紹介します。

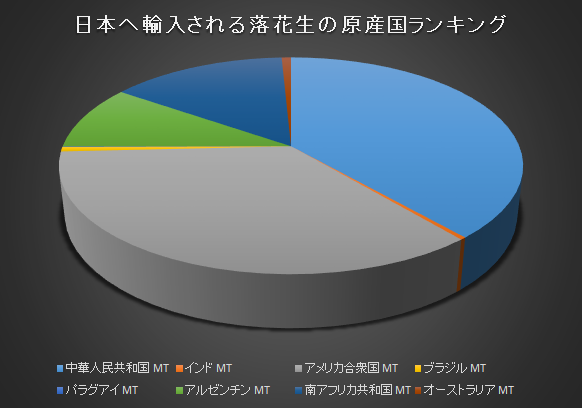

落花生の輸入割合

中国とアメリカが多数を占めています。

輸入落花生の相場

輸入落花生の輸出国と1キログラム当たりの価格は、次の通りとなります。この価格は、日本の港へつけるまでの輸入原価となります。輸入落花生の相場観と仕入れ先の情報の参考にしてください。

| 中華人民共和国 281円 | インド 194円 | アメリカ 191円 | ブラジル 184円 |

| パラグアイ 167円 | アルゼンチン 177円 | 南アフリカ共和国 195円 | オーストラリア 276円 |

参考情報:東南アジアからのナッツ類の輸入状況

東南アジア(シンガポールやタイなどが含まれる一体)の地域から、どのようなナッツ類が輸入されているかを調べてみました。

ナッツ類といえば、落花生、アーモンド、カシューナッツなどがあります。この中で日本に入れることが最も難しいのは「落花生」です。実は落花生には、日本の農家を保護するため、あり得ないほどの高関税をかけています。

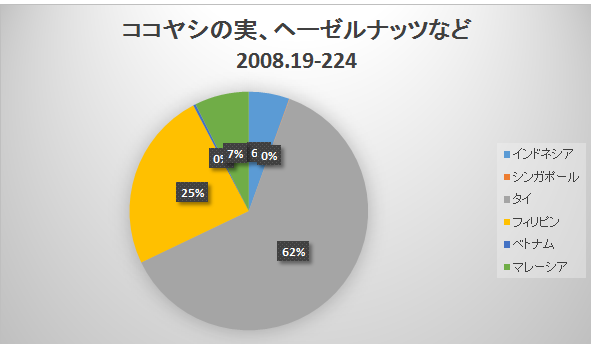

1.ココヤシの実、ブラジルナッツ、パラダイスナッツ、ヘーゼルナッツ

タイとフィリピンからは、ココヤシの実、ヘーゼルナッツ、ブラジルナッツ、パラダイスナッツ、ヘーゼルナット、ぎんなんのいずれかのナッツが多く輸入されています。これらのナッツ類を輸入するときは「日タイEPA(日本とタイとの間のEPA)」もしくは「日フィリピンEPA(日本とフィリピンとの間のEPA)」を使って輸入しましょう。

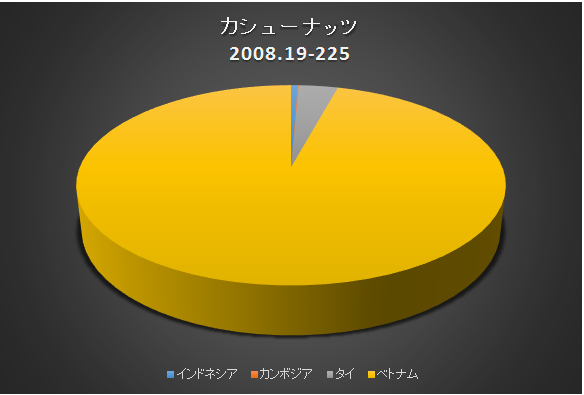

2.カシューナッツはベトナムの独占体制

砂糖を加えていないカシューナッツは、ベトナムの一強大勢です。大規模な産地があると予測できます。実は、ナッツ類に関していうと、日本は「日ベトナムEPAのナッツ分野」を他の国よりも厳しくしています。

例えば、HSコード(商品を表す数字)「2008.11」のピーナツバターの分野においては、アセアン諸国には「無税または1~2%の関税」を設定しています。しかし、ベトナムだけには「3.3%」の関税を設定しています。これは、他のアセアン諸国で最も高い関税です。しかし、現実は、それでもなおベトナム一強の輸入が続いています。

ベトナムばかりに目がいきますが、注目すべきところは「カンボジア」の存在です。カンボジアは、LDC(発展途上国の中でも特に遅れている国)に指定されているため、基本的にすべての商品の関税がかかりません。今後、カンボジアの産地が増えてこれば、関税上の有利な点がいきてきてシェアを伸ばす可能性があります。

カシューナッツのサプライヤー情報

カンボジア、ベトナムには、大規模な生産地があるようです。

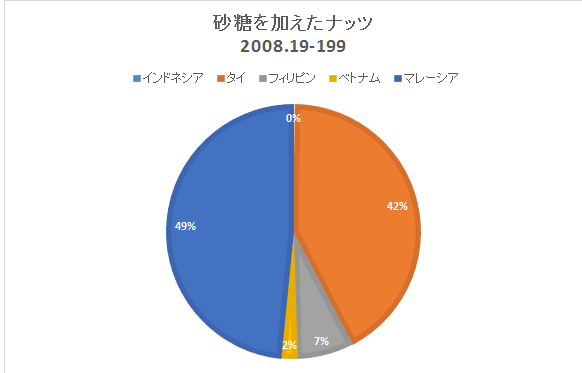

3.砂糖などを加えて混合しているナッツ

HSコード「2008.19-199」には、砂糖を加えたナッツ類の混合品などが当てはまります。この混合品には、カシューナッツやクリなどは含まれておらず、それ以外のナッツ類を混合しています。この商品分野では、タイとマレーシアの二強体制です。これらの国は、東南アジアでも発展した国であるため、このような加工系分野に大きなウェイトがあると予測できます。

落花生などのナッツ類を輸入するならカンボジアかラオスが良い

関税などの観点からいうと、東南アジア地域ではラオスとカンボジアの二カ国が圧倒的に有利です。実は、これらの地域は、東南アジアの中でも特に発展が遅れている所であるため、原則輸出品についての関税が免除されています。もちろん、高額な関税が設定されている落花生を含めて「無税」で輸入ができます。

このことをふまえると、これら二カ国からナッツ類の商材を探すことが、ナッツ類の輸入ビジネスで有利に立てるコツです。

【ほぼ無税】高額な関税がかかる商品は、特別特恵国からの輸入を検討しましょう!

まとめ

煎っていない落花生を輸入する場合は「関税割り当て」の存在がポイントになります。関税割り当ての数量以上が輸入されてしまうと、その時点で暫定税率は解除されてしまい「671円/KG」という関税率になります。2016年現在、この分野に関する有効なEPAは「日豪EPA」くらいしか存在しません。他のアセアン諸国のEPAは、効果がないため取り寄せないようにします。

一方、煎っている加工品であれば、アセアン諸国のEPAを適用によって関税率が大幅に削減されます。この分野に属する商品は、逆にEPAが必須となります。東南アジア各国には、日アセアンEPAと二国間EPAの両方が存在します。どちらか好きな方を自由に選ぶことができます。必ず「関税的に有利な方」を選ぶようにしましょう。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事