目次

目次

この記事は、暫定八条(暫八)の制度を利用し、輸出するときのマニュアルです。

日本へ商品を輸入するときは、関税(税金)がかかります。関税は商品ごとに細かく決められており、アパレル品の場合は、おおむね10%程度になることが多いです。(EPA等を適用すれば無税も多い)

実は、この関税は、いくつかの方法により、減税や免税にできます。

- 関税暫定措置法

- 特恵関税

- EPA

などです。いわゆるアンダーバリュー(違法行為)ではなく、関税の制度に基づく合法的な仕組みです。本日は、そんな合法的な関税削減の方法、関税暫定措置法第八条(暫八)を利用して、関税を削減する方法をご紹介していきます。なお、暫八書類は、高度な書類作成能力が必要であるため、一般的には通関業者に丸投げします。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

暫定八条マニュアル

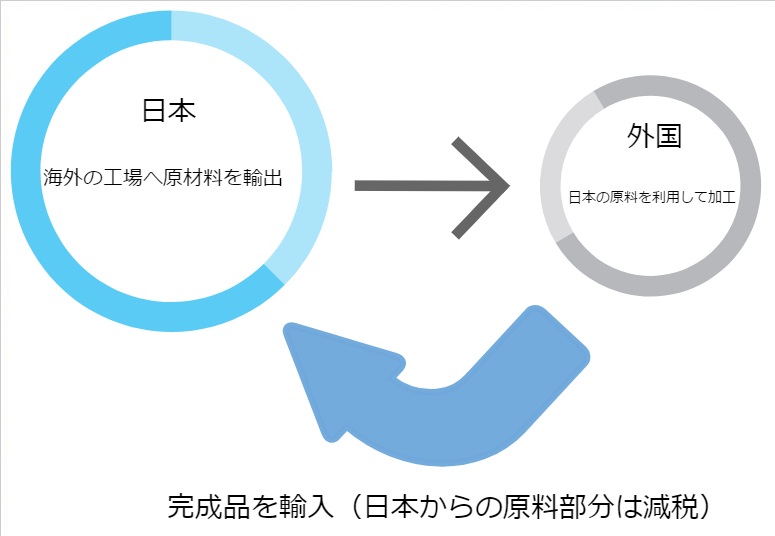

暫定八条のイメージ図:

暫定八条は、輸出と輸入の「差」が重要!

暫定八条とは「関税暫定措置法」の8条に規定されている「加工再輸入免税」のことです。

日本で作られた原料(生地)を海外へ送り、加工して製品にした物を再度、日本へ輸入するときに適用します。具体的には、日本から輸出した原料部分(生地部分)の関税は免税にして、加工によってプラスされた部分のみに関税かけます。

- 日本から輸出した原材料部分

- 現地の工場での加工部分(付加価値部分)

を明らかにすることが重要です。したがって、暫八を利用するには、次の確認及び書類が必要です。

- 税関へ〇〇という生地を「どこどこの工場へ何メートル送ります!」という輸出申告

- 輸出した生地を「〇〇メートル使って、何をどれだけ完成品にした」という輸入申告

再輸入ありきの仕組みであり、輸出申告と輸入申告が1セットで減税措置を受けられます。仮に輸出のときに何も申告をせず、勝手に現地の工場へ副資材を送ると、減税措置は適用できません。

- 「資材を〇〇m輸出します!」という輸出申告

- 「その資材を〇〇m使って作った完成品を何着輸入します」

の申告がつながることが重要です。

暫八=輸出のときの申告と、輸入のときの申告を行う必要がある

暫定八条が存在する理由とは?

なぜ、このような減税措置があるのでしょうか? 日本の原材料を海外の工場へ送るとなると、輸出をするとき(原料をおくるとき)の費用や、輸入するとき(完成品を輸入するとき)の費用が掛かり、あまりメリットがないように感じます。

この理由を一言で説明すると、日本と海外の工場における人件費の違いにあります。要は海外の工場へ生地を送り加工したものを輸入した方が、日本で生産するよりも安いからです。

暫定八条は、中国や東南アジアなど人件費が安い所で生産された商品に対して、日本のアパレルメーカーが対抗できるようにしたものです。

日本の原料(生地)を送り、人件費が安い工場で加工します。加工を終えた完成品を輸入する場合は「海外で加工された部分」のみを課税することによって、純粋な外国製のアパレル品に対抗できるようにしています。これが暫定八条が設定されている理由です。

それでは、早速、実際の暫定八条の流れを順番に説明しています。なお、この記事では「暫八輸出編」のみをお伝えします。暫八輸入編は、別記事でお伝えをします

ゼロから覚える暫定八条の適用方法

暫定八条は、原料の輸出申告と、完成品の輸入申告が1セットです。輸出、輸入のどちらもルール通りにすることによって、はじめて減税措置が受けられます。

絶対的な2つの条件:輸出と輸入の申告を正しくする。

- 原料を輸出申告をする。

- 完成品輸入申告をする。

暫定八条で必要な書類

暫定八条で必要になる書類は、次の通りです。

それでは、以上の点を頭に入れた上で、順番にお読みください。

1.暫八輸出編・原料(生地)を輸出する!

斬8で必要な書類・見本とは?

まずは原料となる生地を輸出します。この輸出申告によって「〇〇国にある工場へ加工するために、原料を〇〇m送ります!」と税関に伝えます。このときに重要なことは「生地見本」です。輸出者は、税関に対して、送付する生地の見本を提出し、税関から確認を受けます。

税関は、生地の見本が提出されたら封印して、実際に完成品が輸入申告されるときの照合に使います。具体的には、現地工場で加工後した完成品が輸入される→ 税関は、輸出申告で封印した生地サンプルと完成品を見比べる→ 原料が使われていると判断→ 減税を適用するの順番で考えます。

以上が暫八での輸出から、輸入までのざっくりとした流れです。よって、まずは、原材料の輸出申告の書類を用意します。暫八輸出の必要書類は、次の通りです。

- 輸出申告書

- インボイス×2部

- パッキングリスト×2部

- 確認申告書×2部

- 契約書×2部

- 生地見本

すべての書類を二部ずつ用意します。1部は税関提出用、もう一部は、自社保管用(交付用)です。通関業者へ丸投げするときは、インボイスやパッキングリスト、契約書などを用意するだけでいいです。その他の書類は、すべて通関業者が作成してくれます。

1.輸出申告書

加工契約のために輸出することを伝えるための書類です。マニュアル申告(自分で申告するとき)は、輸出申告書の税関記入欄に「ZAN8」と記載してください。

2.インボイス

仕出し書のことです。何をいくら購入(販売)したのかを記載している書類のことです。スーパーなどで購入するときに出されるレシートをイメージしましょう。暫八を利用するためには、このインボイスの中に、関係する当事者の名前がすべて記載されている必要があります。

3.パッキングリスト

商品をどのように梱包しているのかを説明する書類です。例えば、10個のボールを輸出するとしても、1つのダンボールに1個のボールが入っていて、それが10個のときもあれば、1個のダンボールに10個のボールが入っていることもあります。このような梱包方法を説明する書類です。

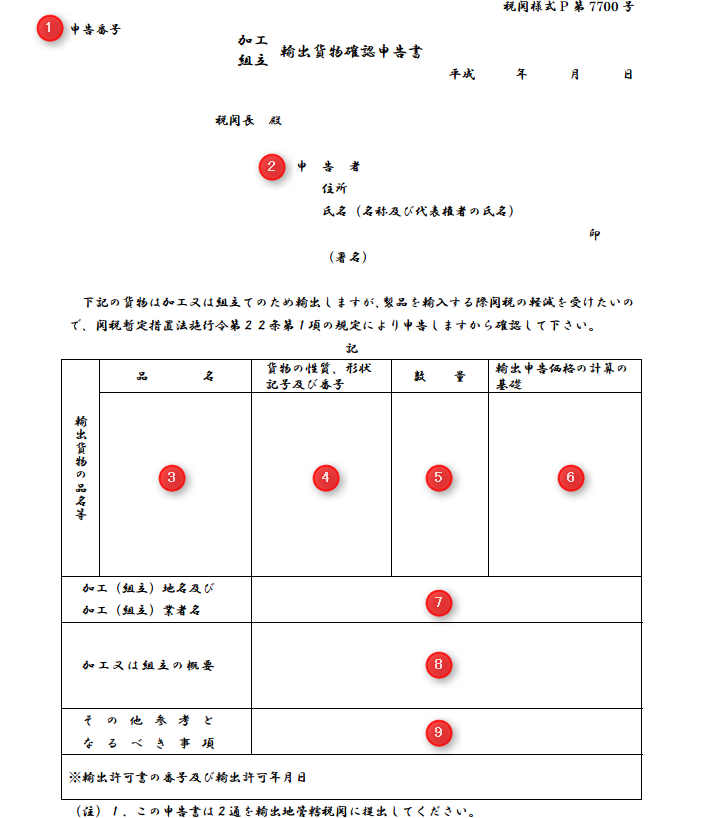

4.確認申告書(税関様式:P7700)

税関に対して「〇〇という原料を輸出するので、輸入時に減税を受けられるように確認をお願いします」と伝える書類です。この書類の中にも、関係する当事者の名前がすべて記載されている必要があります。

5.契約書

加工をする工場、または第三の決済社と取り交わした契約書の控えです。このときの契約書には、具体的なスタイル名などが記入されていなくてもいいです。あくまで委託加工契約を結んでいることを証明する書類が必要になります。仮に決済などの関係上、第三者が間に入るときは、全員が契約書や確認申告書、インボイスなどの書類上に表記されていないといけません。

6.生地見本(必要な貨物のみ)

輸出した生地と輸入するときの完成品が同じものであるのかを確認するために、生地見本を提出します。税関は、この生地見本を専用の袋に入れて封印します。その後、この袋は輸出者へと返却されます。輸出者は、完成品の輸入時まで、この生地見本を大切に保管しておく必要があります。このとき、注意しなければならないのは、税関職員以外の人が封印をといてしまうと、その時点で暫定八条の減税は受けられなくなってしまいます。

6番のポイント:生地見本が必要な物は、染色やキルト加工など、輸出したときの原料と輸入するときの完成品との区別が難しい物を輸出するときに必要になります。生地見本は、表生地の規格が異なるごとに提出します。(規格が同じで色違いなどは、一つにまとめられます)なお、生地見本の大きさは5cm×5cm以上であればいいです。(編み物製品は10cm×10cm以上)です。

必要書類と見本に関する重要な2つのポイント

- 生地見本は絶対、開封しないこと

- 契約書、確認申告書、インボイスの3つの書類には、全ての関係者が登場すること。

仮に決済会社が登場するのであれば、1.原料を輸出する人、2.それを加工する工場、3.加工契約のお金をやり取りする会社の3者が必要です。暫定八条で必要になる書類がわかったところで、その中でも特にポイントになる「確認申告書」の書き方について説明します。

確認申告書の記載例

確認申告書とは「加工をするために原料を輸出します。この原料で作られた完成品を輸入するときは、減税を受けられるように確認してください」と税関へ伝えるための書類です。輸出申告書とは別に用意します。確認申告書の様式は、税関様式P7700です。この中に必要事項を記入していきます。

1.申告番号

輸出申告書(*確認申告書とは別の書類です)の番号と同じものを記入します。 記載例:FOB JAPAN 〇〇円

2.申告者

原料を輸出する人の情報を記入。輸出申告書と同じ人です。

3.品名

「As per Attatched」とだけ記入します。この場合、確認申告書とは別の用紙で説明する意味です。また、そもそも暫定8条の対象にはならない貨物もあるためご注意ください。(例:毛布、革(例外あり)、貴金属など)

4.貨物の性質・形状など

こちらも「As per Attathed」と記入

5.数量

添付するインボイスで記載する「合計数量」を記入します。例:〇〇m、●●pcsなど

6.輸出申告価格の計算の基礎

FOB価格(輸出国の船に乗せるまでの価格)を記載します。もし、インボイスがCIF(相手先の国までの海上運賃や保険料が入っている価格)であれば、その価格に0.96をかけます。C&Fであるなら0.98をかけてFOB価格に換算します。このとき、外国通貨であれば円にします。

7.加工地や加工工場

原材料を外国のどこの工場で加工するのかを記入します。もし、インボイスの荷受人と実際に加工する工場が異なる場合は、加工する工場に関する情報を記入します。

例えば、日本のAさんが外国のBさんへ輸出をします。このとき、たしかに書類上は荷物の受取人がBさんになります。しかし、Bさんは自前の工場を持っていないため、実際の加工は同じ国のCさんにお願いする場合など。このように決済をする会社と加工する工場が違うときは、実際の加工工場の情報を記入します。

8.加工または組み立ての概要

輸出する原料をどのように加工するのかを記入します。アパレルの加工方法は、サイダン、ホウセイ、染色などがあります。外国の工場では、どのような加工がなされるのかを記入します。この加工方法の中で特に注意しなければならないのが「染色加工」です。染色ですから、生地に色を付ける加工です。そのため、日本から輸出したときの原材料と色が異なり「輸出した生地と同じであるのかの判断」が難しくなります。そこで生地見本が重要になります。

9.その他、参考情報

この欄には、生地見本の有無や輸出する原料品が「すべて輸出されたのか?」を示します。

例えば、加工をしてもらうために、外国の工場へ100mの生地を輸出する契約をしているとします。ただし、日本側の生産が追い付かず、今回は50mしか輸出できないとします。このときは「輸出未完了」と記入します。一方、すべての原材料を輸出できるなら「輸出完了」と記入します。

確認申告書の4つのポイントとよくある間違い。

確認申告書には、以上の9つの事項を記入します。全体的なことをまとめると、特に重要になポイントは、次の4つです。

- すべての情報が記載されていること

- 暫定八条でも適用できる貨物

- 輸出した原料品と同じであること

- 輸出した原材料は、すべて使いきること

1.全ての情報が記載されていること

加工に関する契約書、インボイス、確認申告書の中で登場する会社がすべて同じであることを求める物です。すべての書類に加工契約に関係するすべての機関が登場しなければなりません。さらに、その情報は、住所、名前ながすべて同じであることが条件です。

2.暫定八条でも適用できる貨物

日本から輸出するすべての商品が減税の対象ではないです。対象外の貨物には、毛布、革製品(すべて対象外ではないです。)などがあります。これらを原料として輸出しても暫定8条による減税は受けられないため注意しましょう。革製品を輸入するときは「EPA貿易」が便利です。

3.輸出した原料品と同じであること

暫定八条の目的は、日本から輸出した原料を使って作った完成品を輸入するときに、日本から輸出している原材料の部分を課税対象にないことです。そのため、日本から輸出した原料と、完成品が同じであることがとても重要です。これを小難しく言うと「同一性の確認が取れること」になります。

4.輸出した原材料は、すべて使い切る事

日本から加工のために輸出した原材料は、すべて使い切ることが条件になります。原料を100m分輸出したにも関わらず、書類上、50m分の完成品しか輸入していないときは、税関から指摘されます。

また、確認申告書を記入するときは、次のような記入ミスをすることが多いです。

- 工場名が違う

- インボイスの単位が違う

- 混率が違う」などです。

上記の間違いをすると、暫定八条を適用できないい可能性があるため、十分に注意します。

輸出が完了すると、どうなるの?

輸出が完了すると、税関から確認申告書、契約書の交付用と、生地見本が返却されます。確認申告書には、すべてのページの税関の審査印が押されています。生地見本の方には、税関が封印を行い、輸出者が不正に生地見本のサンプルの入れ替えできないようになっています。(開封した時点で暫定八条は無効です。)確認申告書も生地見本は輸入時の申告のときに必要になるため、大切に保管しましょう!

以上が暫定八条の輸出編の説明です。外国で加工が終った商品を輸入するときの「暫八輸入編」は、別記事でご紹介しています。

まとめ

暫定八条は、中国や東南アジアなど、人件費が安い所で生産されたアパレル品に対抗するために設定された暫定的な減税制度です。名称としては、暫定になっていますが、ほぼ恒久法と考えてもいいです。日本のアパレルメーカーは、この減税制度を利用して、人件費が安い海外で加工した物を輸入するようにしています。

暫定八条を利用するときは、原材料を輸出するときの手続きと、その原材料を使って作られた製品を輸入するときの2つの手続きが必要です。この記事では、原材料を輸出するときの手続きの方法について説明してきました。原材料を輸出するときは「どこの工場へ、何の生地を、どれだけ(数量)輸出するのか?」を確認してもらう必要があります。この確認を受けるにあたり、加工契約の契約書や確認申告書と呼ばれる書類が必要です。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事