目次

目次

従価税と従量税。このふたつの関税制度の違いを、正確に理解していますか?

国際貿易を行うとき、関税は輸入コストの大きな要素になります。しかし、この関税の課税方法には「従価税(じゅうかぜい)」と「従量税(じゅうりょうぜい)」の2種類があり、どちらが適用されるかで支払額が大きく変わることがあります。

特に革靴やこんにゃく芋のような一部品目では、価格にかかわらず、重量や数量で課税される従量税が適用されるため、知らないまま輸入してしまうと「予想より高い関税」に直面することもあります。

この記事では、従価税と従量税の違いをわかりやすく説明した上で、業種・品目別の早見比較、そして実際にどちらが有利になるのかの具体的なシミュレーションまでをお伝えします。特に小規模な輸出入事業者や副業で貿易を始めた方には、知っておいて損のない内容です。

「CTRL」+「D」を押すと、HUNADEをブックマークできます!

従価税と従量税

従価税と従量税は、関税を計算する上で価格を基準にするのか? 重量を基準にするのか?の違いがあります。

例えば、1つ1000円の商品、関税率が10%であれば、1000円の10%で100円が関税額です。1000円の価格に対して課税しているため、この場合は「従価税」です。一方、スパークリングワインなどの場合は「1Lあたり50円の関税をかす」など、量を基準にします。左のスパークリングワインであれば、50×10=500円が支払うべき関税額です。この量を基準にするのが「従量税」です。

従価税と従量税の区別 調べ方は?

一般的な輸入品は、ほとんど従価税と考えれば良いです。従量税は、ワインなど、飲料系統の関税として設定されていることが多いです。どちらが設定されているのかは、ウェブタリフの画面上でわかります。

従価税とは

従価税は、輸入する商品の価格に対して一定の割合で課税される関税です。英語では「ad valorem duty」と呼ばれ、商品価格が高ければ高いほど、関税額も比例して高くなります。

たとえば、関税率10%の商品を10万円で輸入すれば、関税は1万円です。価格が20万円なら関税は2万円。つまり、商品の価格が関税額に直結するというシンプルな構造です。

輸入ビジネスでは、この従価税が最も一般的な課税方法であり、インボイス価格をもとに関税が決まるため、適切な価格申告が非常に重要になります。

従価税の計算方法(メリット・デメリット)

従価税は、商品の価格に課税されるため、これがそのままメリットやデメリットになります。

例えば、一つ5,000円の服を購入するとします。5%の関税がかかるとすると、納めるべき関税は「250円」です。ところが原材料や円安の進行などによって、一着当たり7000円になったすると「350円」の関税がかかります。商品価格に対して課税されるため商品の価格が上がれば、納める税金が増えます。逆に商品価格が下がれば、納める税金が少なくなります。これが従価税のメリットとデメリットです。

従量税とは?

従量税は、商品そのものの価格ではなく、重量、数量、容積などの“物理的な量”に基づいて課税される関税です。英語では「specific duty」と呼ばれます。

たとえば、「1kgあたり15円の関税がかかる」といったように、価格がいくらであっても重さによって関税額が決まります。この仕組みは、商品価格の変動に影響されない点が特徴です。

こんにゃく芋や一部の革靴など、特定の品目に対して適用されることがあり、高額商品を輸入する際にコストを抑える効果があります。

画像:日本関税協会のウェブタリフから取得

従量税のメリット、デメリット

従量税のメリット、デメリットはどのような物があるのでしょうか。それは課税する対象を考えると簡単に理解ができます。

従量税とは、商品の「量」を基準として、課税される物でした。そのため、商品の価格がいくらになっても納める関税額に変化はありません。

例えば、一つ100円のジュースがあるとします。ジュースには、1個当たり50円の関税(従量税)がかけられています。この場合、ジュースの値段が50円になろうが、500円になろうが、納めるべき関税は「50円」のままです。商品の価格に対してではなく、商品の「量」に課税されるためです。つまり、従量税のメリットは、次の2つです。

- 商品価格自体が変動しても関税額に影響はない。

- 関税額を計算しやすい

一方、デメリットは、商品価格に占める税金の割合が高くなる傾向にある点です。特に安い単価の商品を輸入するときでも、従量税の値は固定されているため、税負担が思います。

1Lあたり50円の関税が設定されているとします。商品Aは、1Lあたり100円のワインが10L。商品Bは、1Lあたり500円のワインが10L。この場合における税負担は、次の通りです。商品単価が低い産品を輸入するときに、非常に重い税負担になることがわかります。

| 商品価格 | 関税 | 関税負担率 | |

| 商品A | 500円(50×1O) | 500円 | 50% |

| 商品B | 5000円(500×100) | 500円 | 約10% |

従量税の計算方法

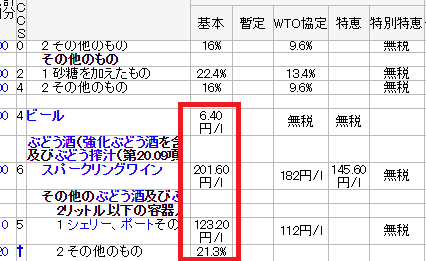

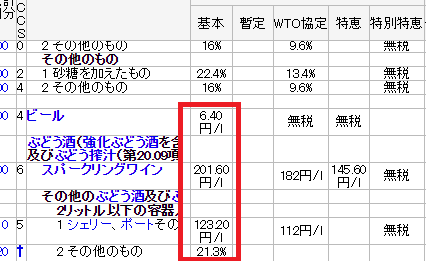

従量税の計算方法をおさらいしておきます。もう一度、先ほどの図をご覧ください。例えば、スパークリングワインは、基本税率として「201.60円/L」がかかります。今、スパークリングワインを50L輸入するとなると、納めるべき関税はいくらになりますか。この場合は、201.6円×50Lで「約1万円の関税」を支払います。

画像:日本関税協会のウェブタリフから取得

これまでの説明で輸入する商品の量に従う「従量税」や価格に従う「従価税」を説明してきました。実は、この他にもう一つの課税方式があります。それが「混合税」です。

混合税とは?

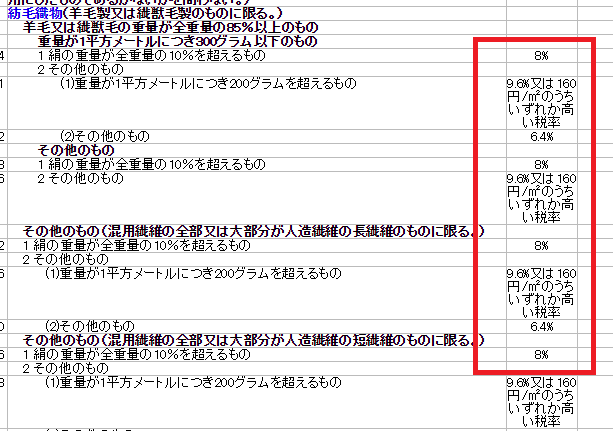

混合税とは、従量税と従価税を組み合わせて、どちらか高い方を適用する方法です。以下の画像をご覧ください。これは「毛織物」の関税率です。

赤枠の部分を見ると「9.6%又は160円/平方メートルのうち、いずれか高い税率」と書かれています。この場合は、従価税の部分が「9.6%」となり、従量税の部分が「160円/平方メートル」になります。これらをそれぞれ計算した結果、高い方を納めます。では、具体的な計算を行っていきましょう!

画像:日本関税協会のウェブタリフから取得

混合税の計算方法

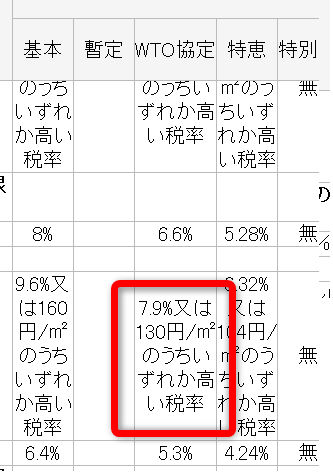

例えば、ウェブタリフを確認をしたら、以下の部分に該当するとしましょう。この場合は、従価税と混合税は次の通りです。

- 従価税=7.9%

- 従量税=130円/㎡

そして、これらのいずれか高い方と指定しています。

もし、上記の混合税の下、次のような貨物を輸入するときは、どのように計算するのかを考えてみましょう!

- 課税価格=50000円

- 生地の面積=20㎡

業種・品目別の課税方式比較

実際にどのような品目に従価税または従量税が適用されるかを見ていきましょう。

たとえば、革靴には特定の価格帯を超えると従量税が課せられる制度があります。これは、日本の国内産業保護を目的とした制度であり、一定以上の価格で輸入される高級革靴には「1足あたり〇〇円」という形で課税されるのが特徴です。

また、こんにゃく芋は代表的な従量税品目で、kg単位で課税されます。これは、価格が非常に安定している品目であり、従量課税の方が徴税実務に適しているとされているためです。

このほか、化粧品や家電製品、食品類などは基本的に従価税です。商品の評価価格がそのまま関税計算の基礎となるため、インボイス価格の設定や適正な価格申告が重要になります。

計算の流れ

- 従価税の算出

- 従量税の算出

- 従価税と従量税を比較

1.従価税の算出

従価税は、9.6%ですから、50000円×0.096=約5000円です。

2.従量税の算出

従量税は、130円×20=2600円です。

3.従価税と従量税を比較

従価税は、5000円。従量税は、2600円。この内、高い方を指定されているため、この商品の関税は「5000円」です。

以上が混合税の算出方法です。

実務で注意したいポイント

どちらの税制が適用されるかは、HSコード(税番)によって決まります。そのため、適切な税番の設定がなされていないと、想定外の課税方法が適用されるリスクがあります。

また、従価税ではインボイス金額が関税計算の基礎となるため、過小申告などの問題があると、税関側の判断で価格修正が入ることもあります。一方、従量税では、物理的な重量や数量の申告が不正確だと、過少申告とみなされる可能性があります。

さらに、特定品目については「どちらの税制か不明確なケース」や「両方から選べるケース」もあるため、事前に税関の事前教示制度を利用して確認することをおすすめします。

まとめ

関税の適用方法としては「従量税」「従価税」「混合税」がありました。それぞれは、自由に適用できるのではありません。実行関税率表の中に品目ごとに細かく指定されています。商品の関税を調べるさいは、これらの「関税の対象部分」もあわせて確認をするようにしてください。

この記事を登録

この記事を登録輸送相談・見積もりのご依頼はこちらです。

国際輸送の基幹記事