目次

目次

TPP11と日欧EPAなどの自由貿易は、これまでの協定と比べて「原産品の証明方法」が違います。これまでの協定では、日本商工会議所が行う「第三者証明制度」により原産品を判定していた一方、TPP11や日欧EPAからは「自己申告制度」に原産品を証明していきます。そこで、この記事では、TPP11と日欧EPAの原産品の証明方法をご紹介していきます。

【TPP11と日欧EPA】原産品の証明方法

TPPや日欧EPAは、いわゆる自由貿易協定です。自由貿易を結ぶと、商品が国境をまたぐときに課せられる「関税」が削減または免除されます。これにより、貿易取引を活発にして、お互いの経済発展につながる。これが自由貿易の目的です。2019年現在、日本は、TPP11や日欧EPAを含み、17のEPAを結んでいます。

EPAで重要なこと

EPAで重要なことは「産品の原産性」です。原産性とは、協定国内で産品が生産されることです。しかしながら、協定国内で生産されただけでは原産品とは認められないです。EPAの原産性とは、協定国内で生産された物であり、かつ協定で決められている原産性ルールを満たすことです。この2つをどちらもクリアしている物がEPAの原産品です。

例えば、TPP11の加盟国は、日本やオーストラリア、カナダなど11カ国です。この場合、TPP11における原産品とは、この11カ国のいずれかで作られた産物を指します。中国で生産された産物を日本の原産品としてTPP域内に輸出しても、関税の免除や減税は受けられません。また、協定国で生産されただけではなく、協定で決められている原産ルールをクリアしていることが条件です。

原産性の証明方法

原産性の証明は、輸出する産品が原産品であること(原産条件を満たすこと)を輸出者が確認、その後、原産性ルールを満たすことを証明して、EPAで決められている証明書(特定原産地証明書)を入手することでおこないます。

具体的には、輸出者が日本商工会議所に対して原産品判定依頼をします。日本商工会議所は、原産品判定依頼の内容と輸出者から提出される証明書類から原産性を判断します。輸出者は、産品の承認がされたら、特定原産地証明書の原本の取得を申請して、それを輸入者へ送付します。これがEPAの活用の流れです。ちなみに、原産品の証明を第三者(日本商工会議所)に対してするため「第三者証明制度」と言います。

TPP11、日欧EPA(正確に言うと、日豪EPAも)からは、自己申告制度により原産品の証明をします。自己申告制度とは、輸入者、輸出者、生産者が自ら「商品の原産性」を証明する方法です。具体的には「原産品申告書」を作成し、輸入国側の税関に対して原産品であることを宣誓して、EPAのメリットを受けます。

TPP11と日欧EPAの共通事項

TPP11、日欧EPAは、全く違う協定です。しかし、原産品の証明方法は、多くの部分に共通点が見られます。主なポイントは次の通りです。

- 利用できるのは日本と締約国(TPPと欧州)に存在する会社

- 書類の作成は、輸入者、輸出者、生産者の三者(通関業者も可能)

- 必要な書類は原産品申告書+α

- 書類の保管は、原産品申告書を作成した所が一定期間行う。

- 輸出活用と輸入の活用を分けて考えよう。

- 原産品申告書は、税関様式とインボイスの2つがあり!

1.利用できるのは、日本と締約国に所在すること

TPP11または日欧EPAを利用できるのは、協定国内に存在する個人または企業のみです。

2.書類の作成は、輸入者や輸出者(通関業者も含む)

書類(原産品申告書など)の作成は、輸入者、輸出者、生産者のいずれかが行います。もし、これらの人が知識上の問題などにより申告書の作成ができないときは、通関業者など代理人に依頼することもできます。

3.必要な書類は原産品申告書+α

輸入申告時に必要な書類は、次の3つです。

- 原産品申告書(指定のフォームまたはインボイスでも可能)

- 原産品申告明細書

- 原産品申告書の内容を証明する各種資料(対比表など)

4.書類の保管は、原産品申告書を作成した所が一定期間行う。

原産品申告書などの申告書類は、輸出者または輸入者などが一定期間保存します。

例えば、日欧EPAでは、次のように保管期間が決められています。

・輸入者:輸入の許可の日の翌日から5年間

・輸出者:作成の日から4年間

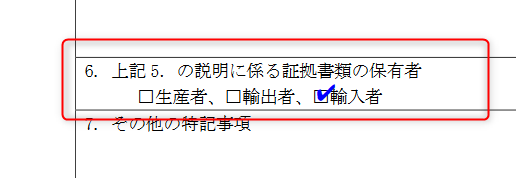

また、申告書などの書類をどちらが保存するのかは、原産品申告書の以下の記載欄で示します。保管自体は、どちらでもいいです。ただし、輸入国側の税関が書類の提出や説明を求めたときは、すぐに提出できるようにしておかなければなりません。

5.輸出活用と輸入の活用を分けて考えよう。

あなたが輸出者として活用するのか? それとも輸入者で活用するのかによって用意するべき書類や貿易相手に求める内容が違います。

6.書類の作成は、通関業者に代行してもらうことも可能

もし、ご自身で書類の作成が厳しいときは、取引をしている通関業者に代行してもらうこともできます。

以上の6つが日欧EPAとTPP11の原産性証明に関するポイントです。では、この共通事項を頭に入れたまま、さらにケース分けして考えていきます。

TPPを輸入で活用

TPPを輸入で活用するケースを説明していきます。基本的な共通項目は、既述の通りです。特異点を中心に説明していきます。

書類を作成するときに使用できる言語

日本語または英語のみ

必要的記載事項

必要的記載事項とは、協定上で決められている原産品として申告するときに記入するべき項目です。

証明者、輸入者、輸出者、生産者の名称、住所、電話番号、メールアドレス

及び、

産品の品名及び関税分類、原産性の基準、証明書の署名と日付

さらに下記の宣誓文

「私は、この文書に記載する産品が原産品であり、及びこの文書に含まれる情報が真正かつ正確であることを証明する。私は、そのような陳述を立証することに責任を負い、並びにこの証明書を裏付けるために必要な文書を保管し、及び要請に応じて提示し、又は確認のための訪問中に利用可能なものとすることに同意する。」

I certify that the goods described in this document qualify asoriginating and the information contained in this document is true and accurate. I assume responsibility for proving such representations and agree to maintain and present upon request or to make available during a verification visit, documentation necessary to support this certification.」

引用元:税関

但し、この必要的記載事項は、日本税関が公開する「原産品申告書のフォーマット」を利用すれば、すべて満たせます。

輸入申告時の提出書類

日本税関に輸入申告するときは、貿易書類以外に次の三つの書類を提出します。ただし、原産品申告書は、必ずこのフォーマットを利用する必要もなく、輸出者が発行するインボイスに必要的記載事項があることを確認した上、「I certify that the goods described in this document qualify~」の宣誓文を記載することで、これを原産品申告書に代用できます。

1.原産品申告書:原産品申告書様式(TPP11)(C-5292-3)

原産品申告書続き:原産品申告書つづき(C-5292-2)(必要なとき)

2.原産品申告明細書:原産品申告明細書(C-5293)(日欧と共通)

3.原産品申告明細書の内容を示す書類(任意)

*通関書類によって原産品であることを確認できる物(例:いちごなどの農産物など)は、原産品申告明細書は不要です。(原産品申告書に「WO」と記載)

結局どうしたらいいの?

もし、あなたが輸入者であるなら、輸出者に対して「英文版の原産品申告書」を送付して記入してもらうか、インボイスに「I certify that the goods described in this document qualify~」を記述してもらいましょう。また、あわせて原産品申告明細書(英文版)、根拠書類(作成した対比表やワークシート(英文でOK))などを取り寄せます。

どこまで対応してくれるのかは、交渉次第です。少なくても宣誓文入りのインボイスと根拠書類だけは入手しましょう。原産品申告書、申告明細書、根拠書類が整ったら輸入申告をします。その後、許可日の翌日から四年間、貿易書類と併せて原産品申告書の写しなどを保管しておきます。

TPPを輸出で活用する

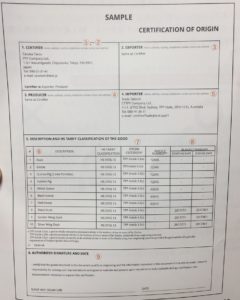

TPPを輸出で活用する場合を見ておきましょう。この場合、あなたは、インボイスの中に必要的記載事項が入っていることを確認した上「宣誓文」を記述します。もし、別に原産地証明書を用意したいときは、ジェトロさんのフォーマットを利用しましょう!

フォーマット作成:ジェトロ(日本貿易振興機構)

必要的記載事項:

証明者、輸入者、輸出者、生産者の名称、住所、電話番号、メールアドレス、産品の品名及び関税分類、原産性の基準、証明書の署名と日付

上記の必要的記載事項に加えるべき宣誓文:

「I certify that the goods described in this document qualify asoriginating and the information contained in this document is true and accurate. I assume responsibility for proving such representations and agree to maintain and present upon request or to make available during a verification visit, documentation necessary to support this certification.」

引用元:日本税関

結局、何をすればいいの?

TPPの相手国(輸入者)と相談して、宣誓文入りのインボイスだけでいいのか?または、原産品申告書の英語版だけでいいのかを確認しましょう。何の書類が必要なのか?(日本でいう原産品申告明細書の部分)は、輸出先の国ごとに異なるため確認が必要です。ただし、どの国へ輸出したとしても、適用したルールやそれを確認できる根拠書類(ワークシートや対比表、総部品表、加工フロー図)などは必要です。英語で用意しておきましょう!

日欧EPAを輸入で活用したい!

EU産品を日本へ輸入するときに活用する方法を確認していきましょう。

使える人の条件

EUまたは日本に所在している会社または個人

ただし、インボイス価格が20万円以下は不要

必要的記載事項:

日欧EPAも原産品申告書(既定の様式使用かインボイス)に必要的記載事項が入っていることが条件です。

輸出者の氏名又は名称及び住所(国名を含む)

産品の概要(品名、仕入書の番号等)

関税分類番号(6 桁、HS2017年版)

適用する原産性の基準

適用するその他の原産性の基準

作成者の氏名又は名称等

引用元:税関

これらの事項は、税関様式C-5292-4を使用します。

輸入申告で必要な書類

- 原産品申告書:原産品申告書様式(日EU)(C-5292-4)

- 原産品申告明細書:原産品申告明細書(C-5293)(TPPと共通)

- 原産品申告明細書の内容を示す書類(様式は任意)

*原産品であることが確認できるとき(例:いちご、すいかなど)は、2や3の種類は不要

また、上記の1番の原産品申告書は、C-5292-4に代わり、輸出者が発行するインボイス上に下の「宣誓文」を加えても良いです。この場合、輸出者の発行するインボイス(宣誓文入り)、原産品申告明細書およびその根拠を示す書類を添付します。

The exporter of the products covered by this document(Exporter Reference No XXXXXXX) declares that, except where otherwise clearly indicated, these products are of the European Union preferential origin. Origin criteria used: “C”, “1”

引用元:税関

なお、上記の宣誓文の「Exporter Reference No XXXXXXX」や「used: “C”, “1”」の部分は、貴社の輸入産品に合わせて変更します。ちなみに「used: “C”, “1”」は、次の意味があります。どの原産性基準を使い「原産品である」と主張しているかを示します。

1.完全生産品:WO 又は A(この場合、原産品申告明細書等は不要)

2.原産材料のみPE 又は B

3.品目別規則:PSR 又は C(ここに該当するときは、さらに下から選択)

3-1.関税分類変更基準:“C”, “1”

3-2.付加価値基準:“C”, “2”

3-3.加工工程基準:“C”, “3”

3-4.僅少(デミニマス使用)“C”, “1” ”D”

3-5.累積:“C”, “2””D”

どうすればいいの?

理想としては、輸出者に頼み「原産品申告書」「原産品申告書明細書(英文版)」「根拠書類」をそろえてもらうことです。もし、すべての書類をそろえるのを嫌がる場合は、インボイスに必要的記載事項を加えもらう+原材料などの根拠資料を提出してもらい、輸入者側(あなた)が原産品申告明細書や根拠書類を作成などもできます。

日欧EPAを輸出で活用

最後に日欧EPAを輸出で活用するときのポイントです。

利用できる条件:

日本またはEUに所属する会社または個人

そろえるべき書類:

書類に使用する言語は、日本語、英語を含めて24言語が可能です。どの言語を使い書類を作成しても良いです。また、輸入国税関は、「言語の翻訳を提出しろ等」の要求はできないと規定されています。日欧EPAを輸出で活用するときは、次の3つの書類を用意します。

- 宣誓文を付したインボイス

- EU側の国(加盟国内で異なる)が必要とするその他の書類(日本でいうと、原産品申告明細書)

- 原産品申告書の内容を示す書類

1.宣誓文を付したインボイス

EU向けの輸入者に対して発行するインボイスに次の「宣誓文」を付記します。(特別な書類を用意する必要はなし)かっこ内は、あなたがの輸出に合わせて情報を書き換えます。詳しくは、後述する「税関資料」をご確認ください。

英語による宣誓文の例:

( Period : from *1……………. to …………..)=複数回の輸出がなければブランク

The exporter of the products covered by this document (*2Exporter Reference No 法人番号) declares that, except where otherwise clearly indicated, these products are of Japanese preferential origin.

(Origin criteria used) C-1

(Place and date) 製造工場の住所 日付(インボイスに記載があれば省略ok)

(Printed name of the exporter) 輸出者名

*1 最大12か月間の間に、同一の貨物をEU域内に輸出する予定があるときは、包括適用したい期間を設定します。特に二回目の輸出がないときは、空欄で良いです。EU側の二回目以降の輸入申告をするときは、一回目の輸入申告のときに使用したインボイス番号(宣誓文が記載されているインボイス)を記載します。

*2 もし、EUの産品を日本側に入れるときは、日本でいう法人番号の代わりにREX(登録輸出者)番号が必要です。

| Origin criteria used | 適用ルール | 表記例 |

| 完全生産品に該当する品目 | A | |

| 原産材料からなる品目 | B | |

| 品目別規則の産品 | ||

| 関税分類変更基準 | C-1 | |

| 非原産材料の最大価額もしくは域内原産材料の最小価額基準 | C-2 | |

| 加工工程基準 | C-3 | |

| 自動車の品目別規則 | C-4 | |

| 累積規定を利用 | D | |

| トレーシング | E |

2.EU側で必要とする資料

日欧EPAは、原産品申告書までの書類については規定されています。しかしながら、これに+する資料については、明確な記述がありません。EUに所属する国ごとに異なる書類を用意しなければならない可能性があります。この点、日本の税関にも問い合わせをしましたが、やはり日本税関が要求する「原産品申告明細書」に相当する資料は、不要、必要を含めて、EU側の国に確認する必要があるそうです。現状は、各国ごと、どのような資料を必要なのかを調べる手だてもございません。

3.原産品であることを証明する資料

2の資料が必要、不要、いずれの場合であっても、1の原産品の申告に対する根拠資料は必要です。日本側で適用した原産性ルールの根拠を示す資料を用意します。

例えば、CTCルールで証明したのであれば「対比表の英語版」などを用意します。協定上、日本語での作成も認められていますが、やはり少しでも手間を省くため、英語で作成をした方が良いかと思います。

いかがだったでしょうか? TPP11と日欧EPAをケース分けでご紹介してきました。実際、適用するめに各種資料を作成するときは、税関が公表している「日欧EPA」「TPP11」の利用マニュアルをご覧ください。原産品申告書や原産品申告明細書の記載例が細かく書かれています。

まとめ

- TPPと日欧EPAの原産品の証明は共通事項が多い

- 輸出で活用するのか、輸入で活用するのかにより相手に頼むべき事項が異なる。

- 日本側への輸入で活用するときは、原産品申告書、原産品申告明細書、その他、証明書類を用意

- 可能であれば貿易商談の際、原産品申告に関する部分も決めておくの良い。

この記事をお気に入りに登録

この記事をお気に入りに登録

カテゴリ

タグ一覧

新着記事の一覧

記事を検索する

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 大阪 | 台北 | 木製チェア 100KG | 相談希望 |

| 法人 | 鹿児島 | バンクーバー | さつまいも 500kg | 海上輸送 |

| 法人 | 大阪 | 厦門 | ビール 2トン | 海上輸送 |

| 法人 | 大阪 | 台北 | 木製チェア 100KG | 相談希望 |

| 法人 | 鹿児島 | バンクーバー | さつまいも 500kg | 海上輸送 |

| 法人 | 大阪 | 厦門 | ビール 2トン | 海上輸送 |