目次

目次

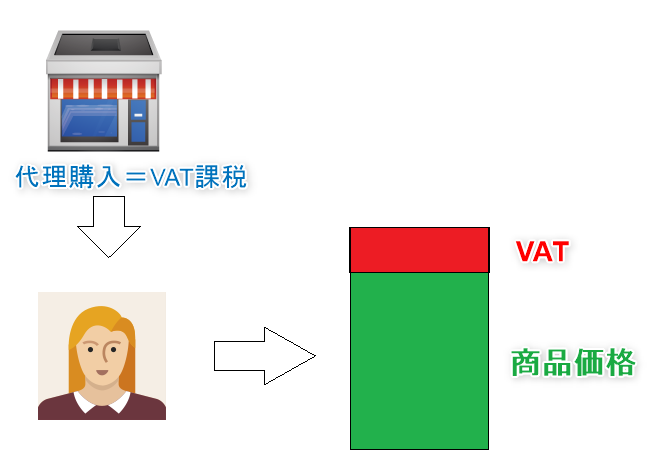

「フランス居住者に代理で商品を購入してもらい、これを日本に発送してもらう」

上記の代理購入+日本への発送の形にすると、商品の価格に現地支払いのVATが含まれてしまいます。本来、輸出取引は、VATは免税です。それが含まれてしまいます。

例えば、フランスのVATの標準課税率は、20%です。100円の物を購入すれば、約20円がかかります。当然、最終的な利幅に大きな影響を与えるため、VAT問題は、必ず解決した方が良いです

そこで、この記事では、フランスで代理購入→国際宅配などで日本で受け取るなどの輸入ビジネスをされている方に向けて「フランスのVAT還付方法」をご紹介します。

日本にいながらフランスのVATを還付する方法

本来、負担するべきでない税金を支払うのは良くないです。特に、ビジネスでは、なおさらです。一般的に、フランスの企業が日本の企業に輸出する場合は、フランスのVATは発生しないです。今回の問題は、そんな一般輸出以外のケースです。=代理購入時におきる問題

そもそも、VAT(付加価値税)とは?

VATとは、日本でいう消費税です。しかし、消費税とは全く違う側面があります。それが「軽減性」です。軽減性とは、購入する商品によって、異なる税率を設定することです。

例えば、食品全般であれば5%、新聞や図書であれば2%、高級品であれば、20%など、商品ごとに細かい税率を設定しています。これがVATです。

VATの納税義務と、支払いが免除される2つのケース

VAT(付加価値税)の納税義務者は「EU圏(フランス含む)」に居住する人です。これには、旅行等でEUを訪れている人は含まれません。また、この他、VATの免除は、輸出産品にも適用されます。

- VATの納税義務者→ EUに居住している人

- VATが免税される2つのケース→ 一時的にEUを訪れている人(非居住者)、輸出産品

VATの問題点とは?

EUに居住する人には、VATの納税義務があります。したがって、この納税義務がある人に代理購入を依頼。これを日本に発送してもらうと、商品価格にVATが含まれます。

本来であれば、日本向けの輸出取引であるため、VATの負担義務はないです。しかし、荷物を代理購入した人が「EU圏の居住者」であるため、このVAT問題が出てきます。

どのようにVATを取り戻せばいいのでしょうか?

VATの還付方法のポイント

フランスで代理購入してもらった商品のVATの還付を受けるときは、フランスにある「税務代理人」を使い手続きをします。具体的には、VATの還付を受けると決めたら「税務代理人」を専任して、その税務代理人とともに「委任状」を作成して、還付手続きをします。

- フランスの税務代理人を選出すること

- 申請する人(貴社)と税務代理人の署名が入った「委任状」を作成すること

フランスの税務代理人を探す所

UBI FRANCE – フランス国際ビジネス開発局

(住所)

77 boulevard Saint-Jacques – 75014 PARIS

電話: 01.40.73.35.20 (Agnès LOPEZさん)

fax : 01.40.73.37.95

internet : www.ubifrance.fr

contact : agnes.lopez@ubifrance.fr

還付手続きの方法

VATの還付を受けるときは、領収書の原本によって、立証していきます。それらの書類と共に、以下のような情報を確認できる基礎資料をそろえます。

- 申請企業と、商品を提供した会社の正式な名称と住所

- サプライヤー(現地代理買い付け人)に送られてきたVATのシリアルナンバー

- 請求書(受け取った日・または発行日を確認できもの)

- 税抜きの単価、支払うVAT

- 控除や払い戻しによる割引額

- 適用される利益やサービスの正確な数量と名前

提出書類

EU圏外の企業は、3559番のフォームを使い、払い戻しの申請をします。また、先ほど、説明した「委任状」なども合わせて用意します。

最初にVATの還付手続きをするときは、日本側の登録証明書(登記事項証明書などの英訳)なども提出します。この日本企業の登録証明書については、あやふやな部分があるため、払い戻しに関する問い合わせ窓口に確認しましょう!

なお、提出期限は、請求書が発行された翌年の6月30日までです。

- 3559番のフォーム

- 3559-Bのフォーム

- 委任状

- 日本企業の登録証明書(英語に翻訳したもの)

VATの還付対象にならない費用

- 企業が従業員のために負担した宿泊費用

- 交通手段に関する費用

VATの払い戻し申請に関する問い合わせ先

DINR – Service de Remboursement de la TVA

10, rue du Centre TSA 60015

93 465 NOISY LE GRAND Cedex

この記事をお気に入りに登録

この記事をお気に入りに登録

カテゴリ

タグ一覧

新着記事の一覧

記事を検索する

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 広州 | 大阪 | フィギュア | 相談希望 |

| 法人 | 上海 | 名古屋 | 革製品 | フェリー輸送 |

| 法人 | 大阪 | 厦門 | ビール 2トン | 海上輸送 |

| 法人 | 広州 | 大阪 | フィギュア | 相談希望 |

| 法人 | 上海 | 名古屋 | 革製品 | フェリー輸送 |

| 法人 | 大阪 | 厦門 | ビール 2トン | 海上輸送 |