目次

目次

EPA(自由貿易)を活用して貿易をするには、協定国の原産品であることが条件です。原産品とは、日ベトナム協定では、日本産とベトナム産の物。日タイ協定であれば、日本とタイ。TPP11であれば、日本を含む11カ国の産品が協定上の原産品です。当然、利用する協定によって原産品となる国が変わります。

では、原産品の条件は、一体、何でしょうか? 仮のお話として、日本工場で生産すれば、すべて原産品になるのでしょうか? 実は、それは間違いです。EPAでいう原産品とは、協定国内の工場で作られた物であり、かつ、原産地規則を満たすものです。

協定国内とは、日ベトナムEPAであれば、日本とベトナムです。そして、原産地規則とは、原産品とする基準です。具体的には、CTCルール(関税分類変更基準)やVAルール(付加価値基準)などです。また、利用する協定によっては、CTCルールとVAルールの2つの基準をクリアしなければならないものもあります。

そこで、この記事では、CTCルールとVAルールの2つの基準を満たさなければならないケースをご紹介していきます。具体例として、インド向けに9013.10の完成品を輸出を想定します。

CTCルールとVAルールの2つが必要なとき

原産地規則とは、その商品がどのような条件を満たせば、協定上の原産品であるのか?示すルールです。この原産地規則を大きく分けると、次の3つです。

- 完全生産品

- 原産材料のみで生産された産品

- 非原産材料を使用して生産した産品

とは、協定国内で完全に得られる産物です。例:農林産物や水産物などが当てはまります。原産のみとは、完成品を原材料に分解した後、その原材料をさらにさかのぼって分解した結果、原産性を確認する物です。少し複雑な部分であるため、この記事では、これ以上、申し上げないようにします。そして、3番の非原産材料とは、文字通り、協定国外の原材料を使い、生産した産品です。

不思議ですね。協定国外の原材料で作った完成品であっても、原産地規則の基準を満たせば、協定上の原産品にできます。そして、今回、ご紹介するCTCルールやVAルールは、この3番の協定国外の原材料を使用して作る場合に適用する原産地規則です。

CTCルールとVAルールとは?

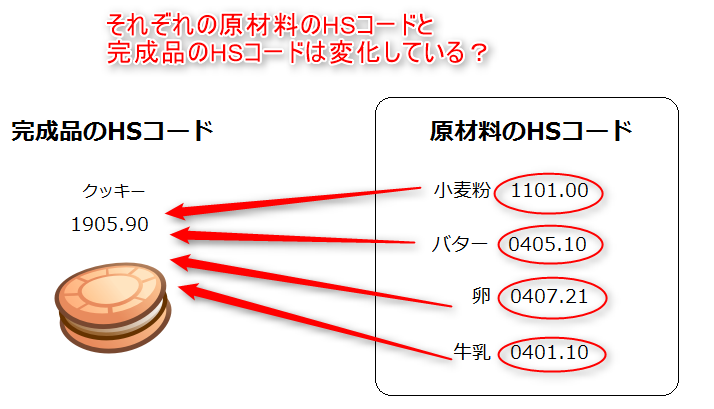

とは、完成品のHSコードと、その完成品に含まれる原材料のHSコードの間に、決められた変化があることで、原産品とする考え方です。下の図でいうと、完成品のHSコードが1905.90です。そして、この完成品に含まれる小麦粉などの原材料のHSコードが、どれくらい変化しているのか?がポイントです。

一方、VAルールとは、完成品の価格に注目して原産性を判断することです。

例えば、一つ100円の飴玉があるとします。この100円の飴玉の価格の内訳として、人件費が20円、工場の経費が10円、利益が20円であれば、日本の工場では、50%の付加価値(20+10+20=50円)を与えたことになります。これがVAルールです。

VAルールは、完成品に含まれる原産部分の価格に注目

原産地規則とCTCルール、VAルールの関係

完成品の原産地規則は「原産地規則ポータル」で確認します。ここで原産地を確認すると、CC、CTH、CTSH、または、RVC40%などと表記されています。

- CC、CTH、CTSHは、CTCルールで証明するときの原産地規則

- RVC40は、付加価値基準で証明したときの原産地規則

を示します。多くの場合、一つの商品に両方の原産地規則が設定されています。そのため、輸出者は、どちらか証明しやすい方を選びます。一般的には、まずは、CTCルールでの証明を試みた結果、VAルールを検討した後、どちらか一方の原産地規則で証明します。ただし、商品によっては、この原産地規則が両方設定されていることもあります。

CTCルールとVAルールの2つが設定されているパターンとは?

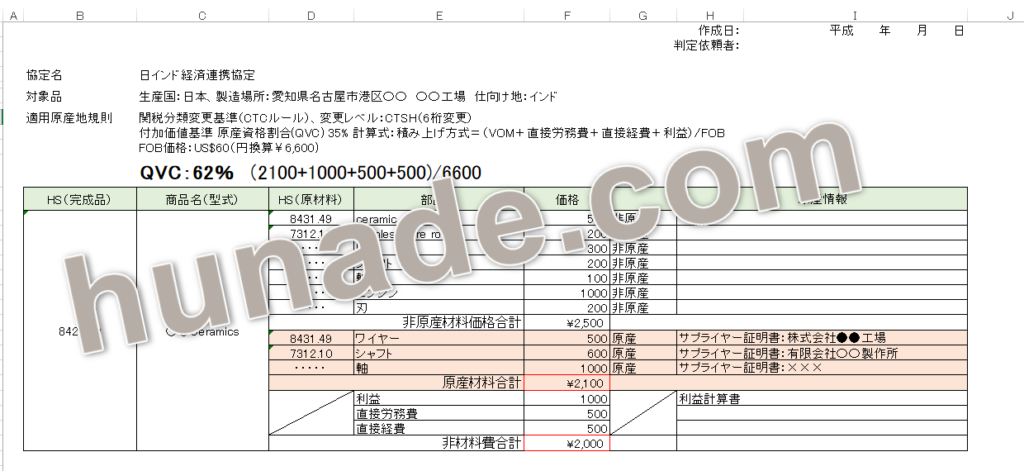

一般的な商品であれば、完成品に対して、CTCまたはVAの2つが設定されているため、どちらかの一方のルールを満たすだけでいいです。ただし、日インド協定は、このCTCとVAの2つの基準を求める商品が多いです。

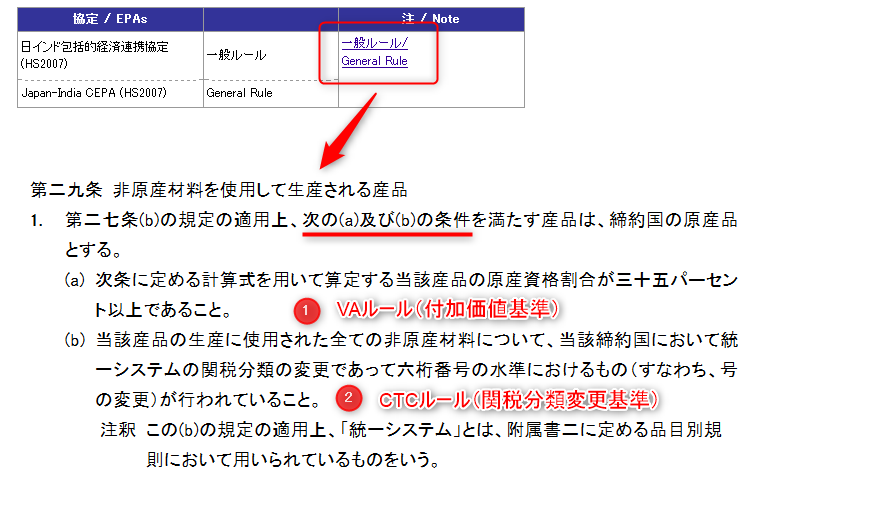

例えば、日インド協定の9013.10(光学機器など)を原産地規則ポータルで確認してみましょう!すると、画面の右側に「一般規則」という項目がでてきます。こちらをクリックします。クリックした後に表示される内容が以下の図です。

日インド協定では、9013.10に対する原産地規則は、VAルールとCTCルールの2つが設定されています。VAルールでは、原産部分が35%を超えること。CTCルールでは、六桁レベルの関税番号が変更されているのが条件です。つまり、この1と2の両方が、日インド協定における9013.10の原産地規則です。

さらに調査が必要!VAの35%の計算式を調べるには?

日インド協定における9013.10の原産地規則は…

- 付加価値基準で35%以上であること

- CTCルールで6桁レベルで変更されていること

の2つです。しかし、実は、この原産地規則には、さらに続きがあります。実は、付加価値基準における35%の算出方法には、いくつかの計算式があります。残念ながらこの原産地規則ポータルでは、この計算式まではわかりません。そこで、日インド協定の協定書の確認します。協定書は、経済産業省のページで公開されています。日インド協定であれば、こちらが協定書です。

この協定書を上から順番に読み込んでいくと、三章の原産地規則の中に、VAルールにおける計算式が2つ紹介されています。それが以下の2つです。どちらの計算式も原産割合(QVC)を計算することは変わりませんが、答えを導き出すためのアプローチ方法が違います。

計算式1.

計算式1は、完成品の価格から、非原産材料(VNM)を引いていき、その残り=QVC(原産部分の割合)を計算します。非原産の部分を引いていくので、控除方式(控除方式)といいます。

計算式2.

計算式2は、原産材料(VOM)に、完成品を作るための労務費や経費、利益などを加えた結果、原産割合(QVC)を計算します。原産部分を積み上げていくので「積み上げ方式」といいます。

証明書を作成する人は、この計算式1と2の内、証明しやすい方を採用できます。とはいえ、どちらの計算式を使えばいいのか迷います…どのような観点で使い分ければいいのでしょうか?

どちらの計算式を使えばいいの?

計算式1は、非原産材料を引いていくため、非原産材料として申請するすべての請求書(価格の根拠を示す書類)を用意する必要があります。仮に100点の非原産部材が使われているときは、100個の書類が必要です。そのため、使用している非原産材料の数が少ない人に便利です。

一方、計算式2は、原産部分を積み上げていきます。この原産部分には、原産部材の材料費、人件費、経費などが含まれます。これらの価格を算出した後、決められている基準を満たすまで原産部分を積み上げていきます。(9013.10であれば35%)基準を超えたら、残りのすべての部材を非原産として、申請することにより、証明作業の時間を大幅に短縮できます。

| メリット | デメリット | |

| 計算式1 | 非原産材料が少ないとき、かつ、少額のときに便利 | 非原産材料の分だけ、根拠書類を用意する |

| 計算式2 | 規定を満たす程度に、原産部分を積み上げるだけでOK | 原産材料として申請する物は、サプライヤー証明書などが必要 |

計算式1と2のどちらかを使い原産性を証明できれば、付加価値基準(付加価値基準で35%以上であること)はクリアです。その後、もう一方のCTCルール(関税分類変更基準)でも証明ができれば、日インド協定における「9013.10」の原産地規則は、すべて満たせます。

CTCルールとVAルールの両方を同時に満たすときの証明方法は?

では、CTCルールとVAルールの両方を同時に満たすときの証明書は、どのように作ればいいのでしょうか? これについて、経済産業省では、次のように説明しています。要は、既存の対比表または、ワークシートを改良して、どちらの基準もクリアしていることを一枚のシート上で説明すればよさそうです。

CTCルールによる原産性判断の際に用いる「輸出産品とその製造に使用した全ての『材料・部品』との対比表」とVAルールでの判断の際に用いる「原産資格割合を示す計算ワークシート」は、別々の表でも統合した表でも構わない。原産性を示すための根拠となる資料やインボイスの写し等で、CTCルールとVAルールのそれぞれの判断の際に共通して使用する資料については、両ルール用にそれぞれ保存する必要はなく、1部だけ保存すれば足りる。

引用元:原産性を判断するための基本的考え方と 整えるべき保存書類

まとめ

- 原産地規則は、協定上の原産品とする条件

- 原産地規則は、主にVAルールとCTCルールがある。

- 多くの協定では、一つの完成品にVAとCTCの2つが設定されており、どちらかを満たすだけです。

- 日インド協定は、VAとCTCの2つをどちらも満たさなければならないです。(商品によって違う)

- VAルールの計算式は、各協定の協定書本体、第三章の原産地規則の中に書かれています。

- 原産地規則は、原産地規則ポータルと協定書本体の2つを確認すると覚えておきましょう!

この記事をお気に入りに登録

この記事をお気に入りに登録

カテゴリ

タグ一覧

新着記事の一覧

記事を検索する

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | Nanchang | 埼玉 | オフィスチェア | 相談希望 |

| 個人 | サントス | 東京 | パワーストーン | FCL |

| 法人 | 中国の広州の工場 | 千葉県市原市 | テント系製品 10トン | 海上輸送 |

| 法人 | Nanchang | 埼玉 | オフィスチェア | 相談希望 |

| 個人 | サントス | 東京 | パワーストーン | FCL |

| 法人 | 中国の広州の工場 | 千葉県市原市 | テント系製品 10トン | 海上輸送 |