目次

目次

こんな支援ができます!

原産資格割合とは、完成品又は、原材料の内、原産部分(協定国内の人件費や材料などの合計)がどれだけ含まれているのか?を示す数字です。この数字を「閾値(いきち)」と言い、これを超えることで協定国内の原産品とみなします。

原産資格割合は、英語で「QVC」とも表示します。また、この他、VNMなどの言葉も出てくるため、少し複雑です。さらに、原産資格割合は、利用予定の協定書の本章から確認をします。

例:日インド協定の場合は、協定書の53ページに原産資格割合は35%と記載。

そこで、この記事では、原産資格割合の基礎知識、原産に含まれる内容、具体的な計算方法等をご紹介していきます。

原産資格割合とは?

外国産の材料と日本産の材料を混ぜて、ある商品を完成させたとします。完成した商品の個々の材料を確認すると、日本産の材料と外国産の材料を使っています。このとき、完成した商品のうち「どれだけの国産材料(人件費・利益なども含む)を使っているか?」を示した割合が「原産資格割合」です。この原産資格割合が「ある一定の水準」を超えていると、その材料または完成品が「原産国品である」と認められます。

*この原産資格割合は、VAルールを適用するさいに関係してきます。

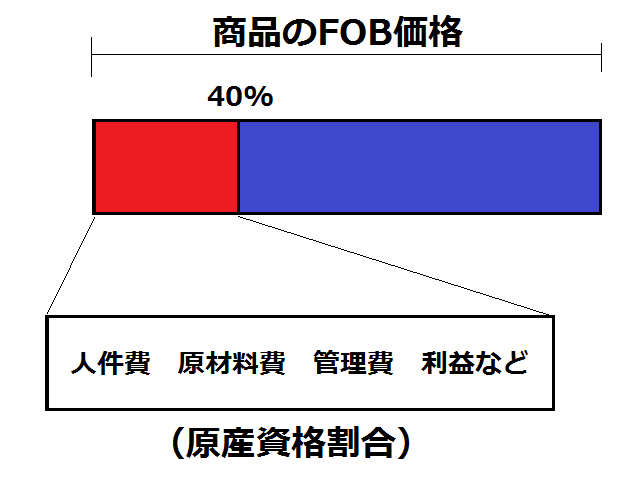

原産資格割合の水準

原産資格割合は、利用する協定毎に決められていいます。おおむ最終完成品のFOB価格(工場出し価格)の「40%前後」に決められていることが多いです。この40%に含まれる内容は、次の通りです。

例えば、その製品を製造するための人件費、原材料費、管理費、利益等が含まれます。

原産資格割合の考え方

また、原産資格割合には、次の2つの考え方があります。

- 商品の完成の原産資格割合

- 使用する原材料の原産資格割合

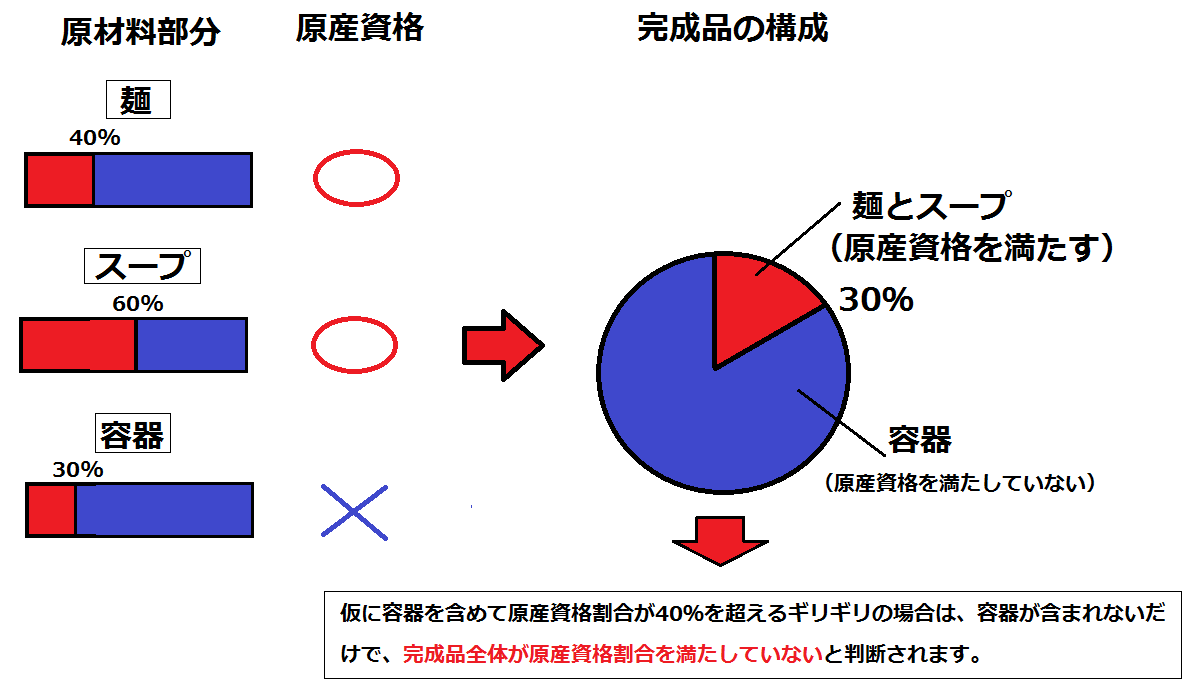

例えば、カップラーメンの原産資格割合を考えてみましょう。カップラーメンの原材料には、麺、スープ、容器などがあります。この場合、麺、スープなどのそれぞれに原産資格があるのかを考えます。これは、完成品のカップラーメンは、原産資格がある原材料で製造する必要があるためです。

下の図の右側、「完成品の構成」をご覧ください。赤色の部分が原産材料(原産資格を満たしている材料)が占める割合です。正確に言うと、この中には原材料の他に人件費や利益なども含めます。ここではシンプルに考えるため、それらを無視して考えます。

青色の部分は、非原産材料(外国の原材料または、原産資格がない国産材料)が占める割合を表しています。今回の例でいうと、カップラーメンの容器については原産資格を満たしていないため、この青色部分に含まれます。

仮に容器が原産材料に含まれことで、原産資格割合を満たすギリギリクリアしている場合は、容器が非原産材料に含まれた時点で、カップラーメンの原産資格割合は、クリアしないです。よって、このカップラーメンは、EPA上の原産品ではないと判断されます。

このように品目によっては、原材料の部分の原産資格割合と完成品の原産資格割合の2つをクリアしなければならないケースがあります。

原産資格割合の計算方法

次に完成品に含まれる原産資格割合の計算方法を計算してみましょう!原産資格割合の計算式には、控除方式、積み上げ方式などがあります。それぞれ計算方法には、ちょっとした違いがあります。ここでは、あえて触れないようにします。

なお、最終的な完成品に関する原産資格割合を計算するためには、原材料などをすべて記入したワークシートなどで細かく計算する必要があります。今回は、このような厳密な計算より、どのような考え方により計算をするのかを覚えてください。

原産資格割合の方程式

今回は「控除方式」により、原産資格割合を求める方法をご紹介します。この原産資格割合は、協定書内で次のように表記されています。

QVC=(FOB-VNM)/FOB×100

- QVC=原産資格割合

- FOB=完成品の工場出荷価格

- VNM=非原産材料の合計

を示します。少し理解しがたいため、日本に置き換えた物が次の通りです。

産品の価格

産品の価格は、商品を輸出する際の「工場出し価格」です。この中には、使用した原材料が含まれることはもちろんのこと、人件費、管理費、利益などが含まれます。

すべての非原産材料=VNM

すべての非原材料とは、商品に使用した「外国産材料」または「原産資格がない国産材料」のことを言います。たとえ日本で生産された商品であっても原産資格がない時点で外国産材料と同じ扱いになります。これらの外国産材料をエクセルなどで表にまとめてください。

このような考え方を前提として以下に計算例を示します。

原産資格割合の計算例

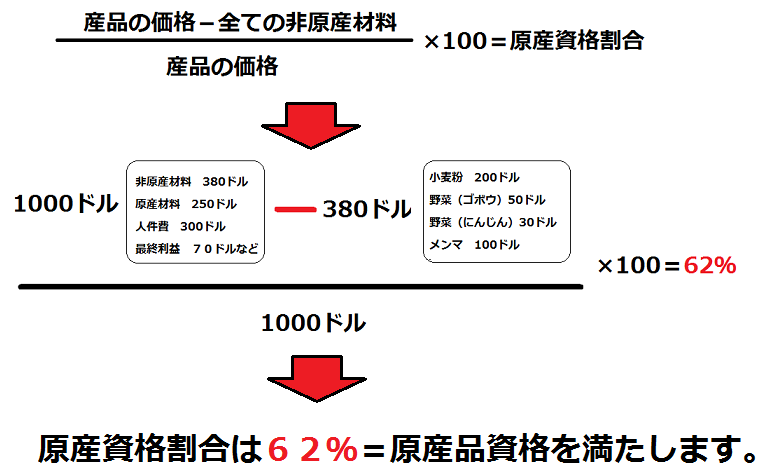

- 商品価格(工場出し価格)=1000ドル

- 非原産(外国産)材料:小麦粉200ドル 野菜(ゴボウ)50ドル 野菜(ニンジン)30ドル メンマ100ドル

- 原産材料:容器100ドル 粉末スープ 150ドル

- 人件費:300ドル 利益70ドル

ポイント:原産資格割合の計算をするときは、最終的な商品価格の中に「原産材料 労務費 製造経費 販売費等 管理費 利益」などが含まれます。つまり、エクセルの計算シートにおいては、これを含めて記載をする必要があります。そして、常に変動要因(為替レート、人件費など)を考えて、商品が原産割合を満たしているのかをチェックしてください。

原産資格割合を満たしていないにも関わらずEPA税率の適用を受けている場合、過去にさかのぼって罰則の対象になることをしっかりと自覚する必要があります。確実に原産資格割合を満たすように監視することがポイントです。

原産資格割合を表す様々な呼び方

原産資格割合を表す言葉としては、RVC、LVC、QVCなどがあります。言葉としては違いますが、これは各協定ごとに呼び方が違うだけであり、それ以上の意味はありません。

RVC=メキシコ協定、アセアン協定 LVC=ベトナム協定 QVC=その他の協定

また非原産材料のことを「VNM」と表すこともあります。こちらも単に英語で略しているだけであるため、それ以上の意味はありません。

原産資格割合に含めない加工がある。

非原産部材を利用して必要な加工をすれば、協定上の原産品です。しかし、協定上、以下の作業は、実質的な変更をしていない作業と決められています。今回は、日欧EPAの協定本体にある「第三・四条 十分な変更とはみなされない作業または加工」に定義されている内容を確認していきます!なお、日欧EPAを例示していますが、他のEPAもほぼ同様の内容です。

これらの作業だけでは、実質的な加工とはみなされません。/span>

- 輸送や保管のために良好な状態に保つ加工→ 乾燥、冷凍、塩漬けなど

- 改装→ 包装紙を変えるだけの作業

- 仕分け→ 合わさっているものを分けること

- 洗浄、浄化、粉塵、酸化物、油や塗料などの除去すること

- 紡織用繊維のアイロンがけやプレス作業

- 塗装や研磨

- 穀物やコメ 殻を除き、漂白、研磨などの作業

- 砂糖に対して着色や香味をつける作業

- 砂糖の塊を分解するだけの作業

- 果実、ナッツ類、野菜などの皮、殻などを除くだけの作業

- 研ぐ、単純な破枠、切断などの作業

- ふるい分けや選別、格付けなどの行為(セット品にするなどの行為)

- 瓶、缶、フラスコ、袋や箱などに商品を詰める作業

- 商品や包装用紙にマーク、ラベルなどを張り付ける作業

- 商品の単純に混ぜるだけの作業

- 単に水を加えること、希釈、脱水などの作業

- 部品の単純な収集や組み立て、完成品の部品への分解

- これらの作業を二以上組み合わせても産品とは認めない。

資料:外務省

EPAにおける加工のポイント

リストをご覧になるとわかる通り、EPAは、単純な加工作業を認めていません。特に仕分ける、単純な加工(研磨)、ラベルの貼り付け、混ぜる、選別(セット品を作る)などは、すべて加工とはならないため注意が必要です。EPAでいう加工とは、HSコードが変更されるほどの「実質的な変更」を与える行為を言います。

特に、何らかの工業製品を製造している方は、下から二番目にある「部品の単純な組み立て」の規定に該当する場合が非常に多いです。

例えば、ある工業製品を作っています。この製品に使われている部品は、以下の通りだとします。

- 部品A 他社にて製造

- 部品B 他社にて製造

- 部品C 他社にて製造

そして、完成品を作る最終組み立て工場では、これらの部品を単に組み合わせて一つの完成品にしている。このような場合は、EPAで決められている「実質的な加工作業をしている」とはみなされないです。つまり、このままの状態では、加工を証明できず、特定原産地証明書を取得できません。

ただし、実際の所、このように他社が製造した部品を組み合わせて一つの完成品にしている所も多いはずです。では、このような場合、どのように証明すればいいのでしょうか? 最終完成品の工場で実質的な加工をしていないときは、個々の部品について、サプライヤー証明書を取得して、非原産から原産部品に切り替えます。これにより、完成品に求められている変更基準が不要になります。

加工状況を確認する流れ

では、実質的な変更の有無を確認するには、どのようなプロセスで行えばいいのでしょうか?次の1~8のプロセスを順番に行っていきます。

- 完成品に含まれる構成材料をリスト化する

- 各構成材料の一つ一つに対して、工場に入ってくるときの状態と工場で施す加工を明記

- 工場で与える加工が「EPAで認められていない加工」に該当しないのか?を確認する

- 工場に入ってきたときの構成材料のHSコードを特定する。

- 完成品のHSコードと見比べる

- 完成品ごとに決められている規則に合致しているかを確認する(CTHやCTSHなど)

- 変更が確認出来たら、実質的な加工を与えると判断できます。

- 特定原産地証明書の取得ができます。

以上、EPAで認められていない加工方法の一覧でした。

まとめ

外国産材料を使用して作った商品であっても「ある一定のルール」を適用することにより、原産品(国産)である物としてEPAの適用を受けることができます。このルールは、関税分類変更基準、付加価値基準、加工工程基準の三つです。

今回お伝えした原産資格割合が重要になるのは「付加価値基準」を適用して原産品の立証をするときです。原産資格割合は、各協定ごとに異なりますが、多くの場合は商品価格の40%以上を原産材料(国産材料)で満たす必要があります。逆に言えば、非原産材料を60%以下に抑えればいいです。

非原産材料の定義は二つあります。一つは、元々外国産貨物であるもの。もう一方は、日本で製造された商品であっても原産品の扱いを受けられない物です。これらはどちらも「非原産材料=外国産の貨物」として扱われることになります。そのため、商品に対する原産資格割合を計算する際は、これらを「非原産に含めて」計算をする必要があります。

一方、原産部分に含まれるものは、国産扱いの原材料の他に、人件費、労務費、管理費、利益などがあります。決して、材料費のみが原産部分に含まれるわけではないことにご注意ください。

この記事をお気に入りに登録

この記事をお気に入りに登録

カテゴリ

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 成田空港 | フランクフルト | 商用モーター | 航空輸送 |

| 法人 | 深圳 | 加古川 | 化粧箱 | LCL |

| 法人 | 広州 | 大垣 | 化学製品 2トン | 相談希望 |

| 法人 | 成田空港 | フランクフルト | 商用モーター | 航空輸送 |

| 法人 | 深圳 | 加古川 | 化粧箱 | LCL |

| 法人 | 広州 | 大垣 | 化学製品 2トン | 相談希望 |