目次

目次

こんな支援ができます!

商品を作るときに全ての原材料を「日本の原材料」で製造できることは稀です。多くの場合、コストなどの問題から外国産の原材料と日本産の原材料を混ぜて作ったり、外国産の原材料のみで製造したりします。EPAにおける「原産品」とは、すべての原材料について国産であることを求めていません。ある規定を満たすだけで外国産の原材料を用いても国産としての扱いを受けられます。この規定の一つとして「累積」があります。

この記事ではEPAにおける「累積」とはどのような役割があり、どのような場合に適用できるのかを説明します。

EPAにおける累積規定とは

外国産の原材料を使って製造しても日本産として取り扱うことができるルールとして以下の三つがあります。

1.関税分類変更基準

2.付加価値基準

3.加工工程基準

これらのうち、いずれか一つのルールを満たすことにより、外国産の原材料で製造した商品であっても日本産の扱いを受けられることになります。それぞれのルールについての詳細は別記事で説明をしていますのでご覧ください。今回お伝えする「累積」は、上記の関税分類変更基準と付加価値基準を補完する意味で存在しています。

累積とは

EPAにおける有利な関税で貿易をするためには、必ずEPA域内で製造された商品である必要があります。

例えば、日フィリピンEPAを適用する場合は、日本又はフィリピンで製造された商品である必要があります。このとき、先に述べた通り、これらの二国以外の原材料を扱っても、三つのルール(関税分類変更基準など)をいずれかを満たすことにより「原産国品」としての扱いを受けられます。

もし、これらのルールを使わずにEPAにおける「原産品」としての扱いを受けたい場合は、それぞれの国の「原産材料」を使って製造する必要があります。原産材料とは、日本やフィリピンで生産された原材料のことを言います。

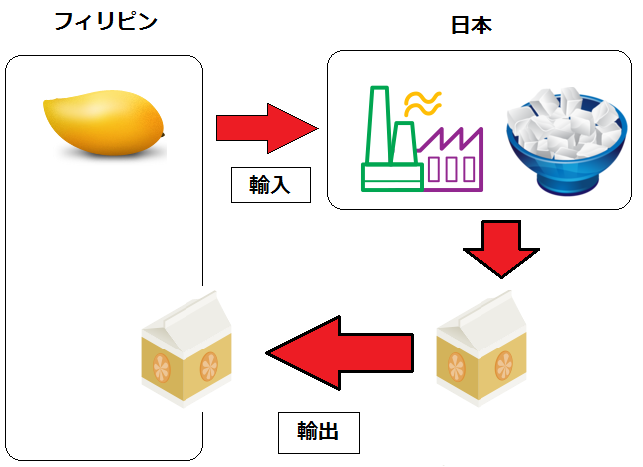

例えば、マンゴージュースを作るとします。このときに使う原材料として砂糖、マンゴーがあります。これらの原材料を二国間以外の国で生産されたものを使う場合、関税分類変更基準などの変更ルールを適用する必要があります。このルールによって「日本の原産品」としての扱いを受けられることになります。

しかし、これが日本又はフィリピンで生産された原材料であれば、それらは「域内原産材料」として扱われます。つまり、関税分類変更基準などのルールを適用しなくても良いです。そのかわりEPA締約国における原産品であることを証明する書類が必要です。

累積の例

- 日フィリピンEPAを適用

- フィリピン産マンゴーを使い、日本の工場でマンゴージュースを製造

- これをフィリピン向けに再輸出する場合

多国間EPAにおける「累積」

日本は東南アジアの国々と二国間EPAを締結するのと同時に、多国間EPA(日アセアンEPA)も適用しています。つまり東南アジアにおいては、二国間EPAと多国間EPAが併存していて、輸入者や輸出者はどちらか都合のいい方を自由に適用できます。

2020年現在の累積がある協定

- 日アセアン協定

- TPP

- 日欧EPAなど

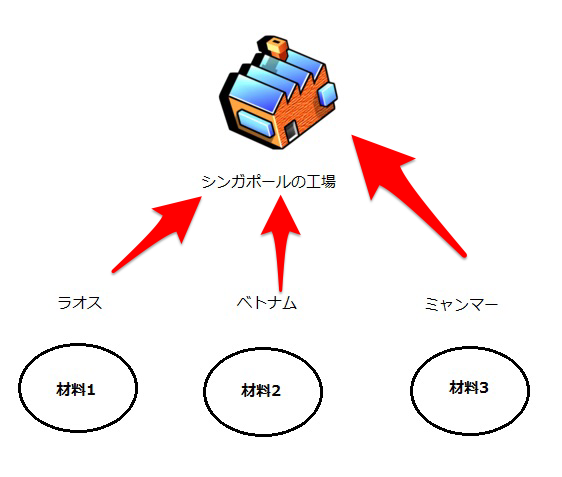

日アセアンEPA使用する場合、これらの国々の原材料を使って商品を製造しても「累積」を適用ができます。

例えば、シンガポールの工場においてラオス、ベトナム、ミャンマーなどからそれぞれ原材料を輸入して一つの商品を作り上げたとしてもシンガポールの原産品として扱うことができます。同様にこれが日本の工場であったとしても日本の原産としての扱いを受けられます。

*実際に多国間EPAにおける累積を適用する場合は「日アセアンEPAの累積を適用する場合の注意事項」を守る必要があります。

日アセアンEPAの累積の注意点

日アセアンの累積は、原材料の足し算の部分で注意が必要です。

原材料部分は単純に足し算をしてはいけない理由

まずは原材料の生産国が以下のリストに含まれているかを確認します。日アセアン協定の累積は、ASEAN協定国に限られます。

| シンガポール | ラオス | ベトナム |

| ミャンマー | ブルネイ | マレーシア |

| タイ | カンボジア | フィリピン |

例えば、ベトナムの工場でケーキを製造するとします。ケーキの原材料として考えられるのは小麦粉、砂糖、生乳、バター、果実などが考えられます。これらの材料をそれぞれの国から別々に輸入したとします。

| 輸入国 | 輸入商品 | 原産品の判定 | ケーキに使用する割合(FOB) |

| シンガポール | 小麦粉 | シンガポールの非原産品 | 40% |

| タイ | 砂糖 | タイの非原産品 | 5% |

| カンボジア | バター | カンボジアの原産品 | 10% |

上記の原材料と合わせてベトナムで製造された生クリームを使ってケーキを製造しています。この場合、原材料の供給国は、すべてASEAN加盟国ですが、シンガポールとタイの原材料部分を確認すると「非原産材料」とされています。そのため、この場合は、残念ながら累積を適用できません。それぞれの非原産材料の割合も「40%」や「5%」です。

つまり、この場合は、ベトナムで製造するケーキは、「45%(40%+5%)」が日アセアンEPAの域外で生産された原材料を使って製造されることになります。そのため、日アセアンEPAの加盟国から輸入した原材料を使って製造したケーキであっても「累積のルール」を使っての原産品は、認められませんん。

- 日アセアンの原材料=すべて累積の対象ではない。

- 使用する材料のそれぞれが日アセアン協定上の原産品でなければならない。

このことを示しているのが協定29条にある以下の文章です。「締約国の原産材料…..」つまり、ベトナムでケーキを製造するための原産材料自体が「締約国の原産地基準」を満たすことを要求しています。

締約国の原産材料であって、他の締約国において産品を生産するために使用された ものについては、当該産品を完成させるための作業または加工が行われた当該他の 締約国の原産材料とみなす。

引用:東京税関PDF

もし、外国産原材料(日アセアンEPA加盟国外)を使用する場合は、関税分類変更基準、加工工程基準、付加価値基準のいずれかを適用して証明します。

まとめ

累積はEPA締約国内の原産材料であれば「自国で生産された原材料」としての扱いを受けられる仕組みです。これは外国産の原材料を使って加工輸出をする日本にとっては、都合がいい物になっています。

例えば、フィリピンで生産されたマンゴーを日本の工場でジュースにする場合、日フィリピンEPAを適用する限りにおいては、このマンゴー(フィリピンで生産された原材料)は日本の原産材料としての取り扱いを受けられます。この場合、外国産材料を使って製造する場合の変更ルール(CTCルール、SPルール等)を適用する必要がなくなります。

この記事をお気に入りに登録

この記事をお気に入りに登録

カテゴリ

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 広州 | 横浜 | 電動ソファー 300KG | 相談希望 |

| 法人 | 深圳 | 東京 | 雑貨類 180KG | 海上輸送 |

| 法人 | 広州 | 東京 | 筋トレグッズ 5パレ | LCL |

| 法人 | 広州 | 横浜 | 電動ソファー 300KG | 相談希望 |

| 法人 | 深圳 | 東京 | 雑貨類 180KG | 海上輸送 |

| 法人 | 広州 | 東京 | 筋トレグッズ 5パレ | LCL |