目次

目次

インボイスは「いつ、誰から、何を購入したのか?」を証明する書類です。

輸入者は、税関への輸入申告時に、このインボイスを用いて貨物の価格を証明。その後、必要な税金を納付して貨物を引き取ります。これが輸入時におけるインボイスの役割です。

一方、輸出は、輸出用にインボイスを作成、それを現地の輸入者に送付します。輸入、輸出時を問わず、商品の価格を証明するのがインボイスです。

そこで、この記事では、インボイスの基本的な知識、見方、記載内容などをご紹介していきます。なお、この記事で記載するインボイスは、貿易書類のインボイスです。

サンプル品(無償貨物)のインボイスの書き方はこちらです。

■この記事の要点

- インボイスとは、海外取引の内容を示す一つの書類。イメージはレシート

- 誰に何をいくらで?いくつ?などの項目が記載されている。

- 輸出者がインボイスを作成。輸入者は、輸出者が作成したインボイスを使い輸入申告する。

- インボイスの作成方法は、エクセル型、クラウド型、各配送会社のサービス等。

貿易書類×インボイスの意味

インボイスとは、貨物を販売する人(輸出者)が輸入者に当てた証明書類です。この証明書類には、次の3つの役割があります。

- 明細書

- 納品書

- 請求書

たった一枚の書類だけで上記3つの意味があります。

インボイスの役割

インボイスの主な役割は、税関への申告時に活用します。海外間で取引をする場合は、規模の大小等を問わず、税関を通して取引をします。

- 輸出時には、輸出国税関への輸出申告

- 輸入時は、輸入国税関への輸入申告

この2つの申告の際、同じインボイスを用いて申告します。インボイスには、様々な項目が記載されています。代表的な項目は、次の通りです。

- いつ

- 誰から

- 何の貨物を?

- いくつ?いくらで?

- どういう風にお金を支払って?

- 原産国はどこ?

インボイス一枚だけで、取引の内容がわかるようになっています。そして、多くの国は、このインボイスの価格にいくつかの項目を換算(加算要素)して「課税価格(輸入の場合はCIF、輸出はFOB)」を算出します。

そして、この課税価格に対して、輸入国側の税関で定める関税率及び消費税率をかける仕組みです。つまり、インボイス額と密接に関係しているため、非常に重要な書類なのです。

身近にあるインボイス!

インボイス=一般商業輸入と考えがちです。しかし、実は身近な所でもインボイスはあります。

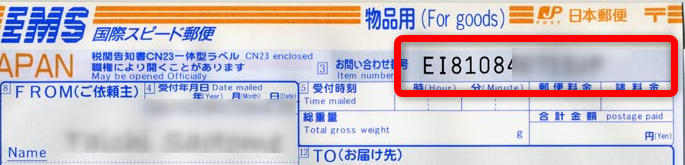

例えば、国際郵便の「EMS」は、付属のラベルだけで、インボイスと税関告知書の機能があります。

その他、次のシーンでもインボイスを使います。

- 海外に荷物を送る。

- 一般の貿易取引をする。

- 商品を買い付けて日本に送るハンドキャリー

- ebayなどの取引

インボイスは、一般商業輸入の他、小包輸送など、様々なシーンで使われている。どのようなシーンであっても、インボイスの役割は、各国の税関が貨物の価値を正しく判断するための書類である点で同じです。

インボイスの種類と作成者

インボイスは、輸出者が作成します。そして、輸入者は、輸出者が作成したインボイスを使って、輸入申告をします。また、インボイスには、次の種類があります。(代表的な物)

- プロフォーマインボイス(仮のインボイス)

- コマーシャルインボイス(輸入申告用の正規インボイス)

1.プロフォーマインボイス(仮のインボイス)

プロフォーマインボイスは、取引条件、価格、輸送リスク等を一つの紙にまとめて希望条件をクリアにすることが目的です。クリアにした後、受け入れられる部分、改善してほしい部分、不明点等を交渉していきます。要は、交渉をする前のたたき台的な存在です。プロフォーマインボイスで妥結したらコマーシャルインボイスにします。

主な記載内容

- 売り手や買い手の連絡先

- 見積の有効期限

- 価格、数量、通貨

- 支払い条件

- 貨物の詳細情報

- 船積み日と受け渡し日(予定)

- インコタームズ

- 特別な費用(必要な場合)

必要になるシーン例

- 買い手(輸入者)が輸入ライセンスを取得するとき

- 買い手(輸入者)がL/Cを開設するとき

- 買い手(輸入者)が外貨を購入するとき

1.買い手(輸入者)が輸入ライセンスを取得するとき

一部の国では、特定の貨物を輸入するときに「輸入許可:Import License」が必要です。

例えば、日本の盆栽をベトナムに向けて輸出するときがそれにあたります。この場合、ベトナム側の輸入者がベトナム政府から「盆栽の輸入許可」を取得しないと、日本から輸出ができはできません!そして、ベトナムの輸入者がベトナム政府へライセンスの申請をするときに、日本側の輸出者とやり取りをしたことを証明する「プロフォーマインボイス」が求められます。

2.買い手(輸入者)がL/Cの開設をするとき

輸出者と輸入者との決済をL/C(決済に銀行が入るもの)にするときは、最初に輸入者が手続きします。このとき、輸出者は輸入者に対してプロフォーマインボイスを作成します。輸入者は、プロフォーマインボイスを参考にしてL/Cの開設依頼書を作成します。

3.買い手(輸入者)が外貨を購入するとき

買い手が銀行等から外貨を調達するときにプロフォーマインボイスを要求されるときがあります。

2.コマーシャルインボイス(輸入申告用の正規インボイス)

コマーシャルインボイスは、プロフォーマインボイスで妥結した後、正式に発行する書類です。税関への輸入申告は、コマーシャルインボイスのみが有効であり、プロフォーマは受けつけてもらえないです。なお、基本的に世間一般のインボイスは、このコマーシャルインボイスを指します。

インボイスに記載するべき事項と見本

それでは、実際にインボイスを使って記載するべき事項と注意点を確認していきます。

1.Shipper

荷物の輸出者を記載します。 例:氏名、住所、電話番号など

2.Consignee

輸入者(荷受人)を記載します。 例:氏名、住所、電話番号など

3.Notify party

貨物の到着案内の通知人先を指定します。つまり、アライバルノーティスの送付先のことです。多くの場合は、輸入者と同じため「SAME AS CONSIGNEE」と記載されています。もし、何らかの理由で輸入者以外の第三者が通知を受ける場合に、この欄に記載します。

4.Port of loading

輸出国の空港、都市名、港名などを記入します。記載方法は、航空と海上輸送で少し違います。

- 航空輸送の記載例:Bangkog, Thailand「Haneda, Japan」など。

- 海上輸送の記載例:Nagoya, Jpan(港名+国名)が一般的

5.Port of distination

輸入国における空港、都市名、港名などを記入します。

6.Carrier

荷物を搭載する船名などを記載します。

例:EMSの場合→EMS 航空輸送の場合→by Aircraft、海上の場合→ SITC○○ V261E

7.SAILING ON or ABOUT

出港予定の日付です。

8.Marks

備考欄です。各梱包ごとにシッピングマークを振っている場合は、そのマークを記入します。

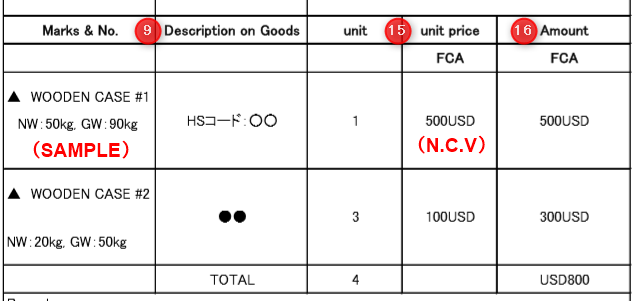

9.Description of Goods

貨物の要約を記載する場所です。必須ではありませんが、ここに「HSコード」を記載する方も多いです。ただし、輸出国側のコードが記載されているため、単なる目安にしかなりません。

例:Main Panel Systemなど

10.リマーク

ここには、貨物の原産国やインコタームズ上、トラブルになりやすい点を記載します。

例えば、貨物の原産国とは「MADE IN JAPAN」などの記載です。これは、EPAや特恵税率など、有利な税率の適用を受けるときに重要です。その他、輸入貿易管理令(外為法)やインコタームズの詳細事項等を記入する場合もあります。

例えば、EXWは、輸出国の指定ポイントでの引き渡により分岐します。よく「EXW=工場渡し」と考えますが、それは間違いです。輸出国の指定地であれば、どこでも良いです。つまり、インボイスには、インコタームズでは、規定していない曖昧な部分も記載します。他にもインコタームズのバージョン違い、アメリカにおけるFOBの認識違いにも注意します。

11.支払い先情報

輸出者の受け取り口座情報を記載します。

例えば、ペイパルなど、その他の決済を利用しているなら、該当するアカウント情報を記載します。

12.INVOICE NO

インボイスナンバーと日付(インボイスの作成日)を記載します。インボイス番号の形は、特に決まっていません。各社、都合が良い番号を振っています。

13.Terms of Payment

支払い方法と期間などを記載します。

例: T/T、No Payment(無料の貨物)

関連ワード:TSU・BPO

14.SHIPPING MARK

荷印のことです。貨物と書類の整合性を高めるために任意のマークを外装等に貼り付けます。フォーマットは自由です。また、無理に記載する必要もなく、ブランク又は「N/M」とする方も多いです。

15.ユニット

ユニットとは、貨物の最小単位を示します。よって、この部分の表記方法は、取り扱う荷物により変わります。

16.アマウント

合計です。必ず「建値」も併せて記載します。なお、無償の貨物は「26USD / N.C.V」などと表記します。

17.輸出者のサイン

最後に輸出者のサインを記載します。サインをするこでインボイスの内容に責任を持つことを意味します。なお、サインは、手書きの証明、社印、印鑑など、どれでも良いです。

貿易書類のインボイスは、どうやって作る?

インボイスの作り方・フォーマットは自由です。各社、それぞれの物を使っています。日本の場合は、仕入れ書に記載するべき事項として「関税法基本通達68-3-1」に規定されています。これらの項目を満たすように作成します。(あなたが輸出者の場合)

関税法上、インボイスに記載するべき必須事項

- 品名

- 種類

- 数量

- 価格

- 代金支払方法

- 輸出者と輸入者の居所と名称

なお、国際郵便やフェデックス、DHLなどは、このインボイスのテンプレートがあります。こちらも合わせてご覧ください。

よくある疑問

最後にインボイスに関するよくある疑問を確認していきましょう!

無償(サンプル品)のインボイスの書き方は?

利益をのせる必要がない取引の場合、インボイスは、どうすればいいのでしょうか?

- プレゼントする場合

- 商業的なサンプル品を入れる場合

- 同じ会社間の輸入である場合

正解は、有償の物も無償の物もどちらも貨物本来の価格を記載します。その上で、無償の物は、数字と併記するように「N.C.V」と記入します。

貨物本来の価格(価値)を書きます。0円で取引しているから、0円と書くのは間違いです。先方との取引価格ではないです。貨物が持つ価値を記載します。

インボイスに関する犯罪行為・アンダーバリューとは?

on or about / sailing on or aboutの意味は?

インボイスとインコタームズ(貿易条件)の関係とは?

例えば、インコタームズの内「DDP」のインボイスには、次の費用が含まれています。税関の輸入申告に対する価格は「CIF」を基準とします。下記の一覧でいうと、課税価格に含めるべき費用は、1番と2番のみです。建値がDDPのインボイスをそのまま課税価格にすると、過大な納税につながります。よって、必ずインボイスの建値を確認し、CIF価格に換算する作業をします。

- 国際輸送費

- 日本側の荷揚げ費用

- 通関費用

- 関税と諸税

- 日本国内配送

各インコタームズとインボイスの関係

上記の通り、インボイスの価格は、税関申告時に「CIF」に換算する必要があります。よって、貿易条件によっては、商品の価格に費用を足したり、引いたりすることが必要です。

例えば、建値がFOBであれば、国際輸送代金+保険代金などを商品代金に足します。EXWであれば、さらにさかのぼり、輸出国内費用を追加する必要があります。他方、DDPなどのD条件は、日本の港以降の代金を引く必要があります。CIFに換算するために追加するべき費用又は、控除するべき費用を証明することが重要です。

輸出申告価格とインボイスの関係

例えば、インボイスの建値が「CIP」になっている場合は、相手先国までの輸送費及び保険代金の合計を引いた価格がFOBです。これが輸出申告価格です。

まとめ

- インボイスは、納品書、明細書、送付書の3つの役割

- インボイスは、相手国の税関が貨物の価格を知るために重要な書類

この記事を登録

この記事を登録

基幹記事

貿易学習コースの一覧

分野別記事

カテゴリの一覧

関連記事

◆スポンサード広告