目次

目次

日本と米国との日米貿易協定が発効しました。日本にとっては、日欧EPA、TPPと並ぶインパクトがある協定です。今後、単なる貿易協定からFTA(自由貿易協定)に進化をしていくでしょう。

そこで、この記事では、日米貿易協定を活用する上での基本的な知識、過去、日本が締結したEPAとの特異点などをご紹介していきます。

日米貿易協定

世界最大のアメリカ市場に自社の商品を輸出し売り上げの拡大を目指したい! 日米貿易協定のメリットは、日米双方の関税の削減又は減額です。関税は、相手国に輸出したときの「輸入原価」に密接に関係します。

例えば、日本の企業Aが100円の商品をアメリカに輸出。アメリカ政府により、150円の商品に10%の関税がかかると、輸入原価は、150×1.1=165円です。これをアメリカ側の輸入者の立場から考えると、輸入原価が上がります。これが日米貿易協定により、撤廃されます。

では、アメリカ側の関税又は、日本側の関税を削減するには、どうすればいいのでしょうか?

今回の記事は、自由貿易に関する基礎知識(原産地規則、CTCルール)などは、省略しています。必要な方は「EPA関税ゼロガイダンス」をあわせてご覧下さい。

日米貿易の特異点

日米貿易と他の協定(日欧EPA、TPP、日タイEPAなどの二国間協定)と特異点は、次の4つです。これ以外の基礎的な考え方(原産地規則など)は、他の協定と同じです。

- 日本側の譲許範囲と米国側の譲許範囲が違う

- 原産品の申告は、輸入者のみができる。(輸出者、製造者は不可)

- 原産地証明書の作成は不要

- 包括適用がない。

1.日本側の譲許範囲と米国側の譲許範囲が違う。

関税の譲許範囲が狭いです。譲許とは、関税を削減することです。日米貿易協定は、関税の削減範囲が限定的です。協定は、協定本体、付属書1(日本側)、付属書2(米側)の3部で構成されています。付属書1や2に関税の削減範囲や撤廃の条件などが記載されています。

- 本体

- 付属書1 日本側

- 付属書2 アメリカ側

日米貿易協定の関税削減範囲

- 日本側の関税削減範囲:010121.290~382370.000

- アメリカ側の関税削減範囲:06023000~96121090

上記の数字は「HSコード」です。日米貿易協定では…..

- アメリカ製品→日本は、HSコードが01類~38類までの物しか関税を削減しない。

- 日本製品→アメリカは、HSコードが06類~96類までの物しか関税を削減しない

と決めています。このことから次のことがわかります。

- アメリカ側は、肉類や農林水産物の関税削減を受け入れていない。

- 日本側は、39類以降の工業製品の関税削減に応じていない。

なお、このコードに対する品目は、ウェブタリフ等で確認をお願いします。譲許に関する部分は、政府作成の協定書で確認ができます。

- 日本側の協定書(87~133)

- アメリカ側の協定書(3~12)

2.原産品の申告は、輸入者のみができる。(輸出者、製造者は不可)

日米貿易協定では、日米双方とも「輸入者側のみ」が証明できます。

3.原産地証明書の作成は不要

日米貿易協定は、原産地申告書の作成も不要です。輸入者側が輸出者から取り寄せた原産性資料により「原産品であること」を輸入国側の税関に申告をして、特恵適用を申請する仕組みです。要は、日米貿易協定は、一次的な責任は、すべて輸入者側にあるとしています。

4.包括適用がない。

日欧EPAでは、原産性の宣誓文を作れば、最大一年間、有効とみなす「包括適用」が認められていました。しかし、日米貿易協定では、この包括適用は認められていません。

以上が日米貿易協定と他の協定との特異点です。上記4つのことを覚えておきながら、以降の記事をお読みください。

主な関税削減品目

日本側

- 生鮮・冷凍牛肉、豚肉

- 小麦および小麦製品の関税割り当て

- 小麦と大麦、アーモンド、クルミ、ブルーベリー

- クランベリー、スイートコーン、ブロッコリー

- チーズ、加工豚肉、鶏肉、ワイン、冷凍ジャガイモ

- オレンジ、チェリー、卵製品、トマトペーストなど

アメリカ側

- 特定の農産品目

- 切り花、柿、緑茶、チューインガム、醤油

- 工作機械(旋盤)、ファスナー、タービン、

- 自転車、自転車部品、楽器など

日米貿易協定を活用する流れ

実際に日米貿易協定を活用するまでの流れを確認していきましょう。

- 日本→アメリカ

- アメリカ→日本

まずは、上記の内、どちらの取引なのか?を意識しながらお読みください。

- 協定を使える人

- HSコードを調べる

- 関税率を調べる

- 原産地規則を確認

- 日米貿易協定を使いたい人がするべきこと

1.協定を使える条件や使える人

日米貿易協定は、日本又は、アメリカを原産国とする商品に対して活用ができます。

- 日本が削減対象にしている産品であること→付属書1に規定されている産品

- アメリカで製造された産品であること→日本側の関税が削減される。

- アメリカが削減対象にしている産品であること→付属書2に規定されている産品

- 日本で製造された産品であること→アメリカ側の関税が削減される。

両国の原産品であることが重要です。

例えば、中国で生産した商品を日本へ輸出。それをアメリカに輸出した場合は、日本の原産品ではないため、アメリカ側の関税は削減されません。もちろん、これ以外のルートも同様の考え方です。ただし、これは、第三国の原材料の使用を禁止しているわけではありません。日本アメリカともに、第三国から原材料を仕入れて、条件通りに加工した物は、原産品とみなします。

- 完成品(第三国)→日本(検品)→アメリカ=協定は適用不可

- 原材料(第三国)→日本(加工及び製造)→アメリカ=協定の適用OK

逆にいうと、この原産性の条件をクリアする限り、それを誰が扱っても日米貿易協定の原産品として適用されます。

例えば、日本で生産した商品を中国企業がアメリカに輸出しても協定の適用はできます。逆に韓国の企業がアメリカで生産された商品を日本に輸出するときも協定を適用できます。原産性は、扱っている企業や人に由来せず、日米の国内で加工・製造されているか?が問われます。

ネットショップでの購入はどうなる?

アメリカのアマゾンなどのネットショップで販売されている商品を日本に輸入するとき。又は、日本のネットショップで販売されている商品をアメリカが輸入するときにも日米貿易協定が適用されます。ただし、既述の通り、それが関税削減対象品目に属していることが前提です。

あなたの貿易取引は、日米貿易協定を適用できる条件なのか?を確認しよう!

■アメリカ商品の海外通販&仕入れ

- 商品ページをラインで送るだけ輸入ができる。

- リチウムイオンなどの危険品を輸送できる。

- アメリカの大型家具を輸入できる

- 日本へ出荷してくれない商品を転送してくれる。

2.HSコードを調べる

HSコードは、アメリカ側か?、日本側か?を区別して考えます。

- 日本からアメリカに輸出するときは、アメリカのHTSコード

- アメリカから日本に輸入するときは、日本税関のHSコード

HTSコードとは、アメリカ税関が使用するHSコードです。世界共通の6桁に4桁を加えた10ケタで運用しています。日米双方のHSコードは、次の内、いずれかの方法で調べます。

- 日本側:原産地規則ポータルやウェタリフ

- アメリカ側:ワールドタリフまたは、HTSコードサーチ

もし、ご自身で探してもわからない場合は、日米双方に「事前教示制度」にあります。また、日米ともに過去の事前教示内容を照会できるページがあるため、こちらも合わせて確認をしましょう!

- 日本側の事前教示制度

- アメリカ側の事前教示制度(e-ruling)

関連知識:ワールドタリフ

3.関税率を調べる

次に輸入国側の関税率を調べます。この目的は、MFN税率と日米貿易協定税率の比較です。MFN税率とは、WTOに加盟している国に適用される関税率です。日本とアメリカは、WTOに加盟しているため、日米貿易協定がなくてもMFN税率を適用できます。よって、次の考え方が重要です。

- MFN税率>>日米貿易協定税率のとき=日米貿易協定を適用する。

- MFN税率<<日米貿易協定のとき=日米貿易協定を適用しない。

関税率を調べる方法

MFN税率と日米貿易協定の税率は、次のどちらかの方法で比較します。

- ワールドタリフ

- アメリカ税関のHTS検索サイト

1と2の両方で調べられますが、より操作がしやすい「ワールドタリフ」をお勧めします。

4.原産地規則を確認

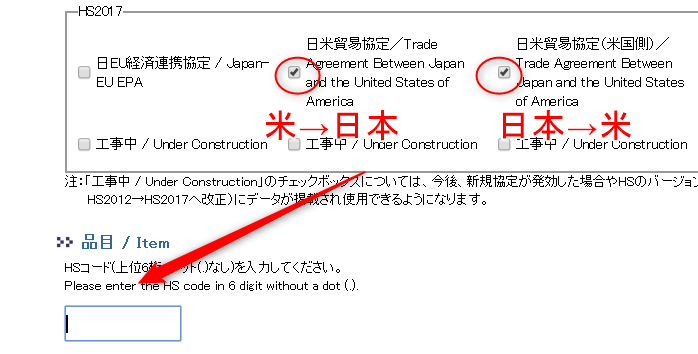

関税率を調べた結果、日米貿易協定を適用できる場合は原産地規則を調べます。原産地規則とは、日米貿易協定上の原産品とする条件です。原産地規則は、協定書などに記載されていますが、最も簡単なのが「原産地規則ポータル」による確認です。

原産地規則ポータルでの調べ方

例えば、原産地規則ポータルで次の原産地規則を調べるとしましょう。ポータルサイトにある日米貿易協定の部分にチェックを入れた後、下の空欄にHSコードを入力します。なお、米国側と書かれているのが日本→アメリカのときの条件です。

例えば、次の2つの品目の原産地規則を調べてみましょう!

- 1601.00 ソーセージ

- 4202.21 ハンドバッグ

1601.00 ソーセージの結果が下の画像です。この産品は、アメリカ側は「除外」、日本側は「CC」の条件を満たす場合、日米貿易協定を適用できます。ちなみに、CC、CTH、CTSHは、関税分類の変更レベルを示します。このあたりの解説も「関税ゼロ貿易マニュアル」に記載しています。

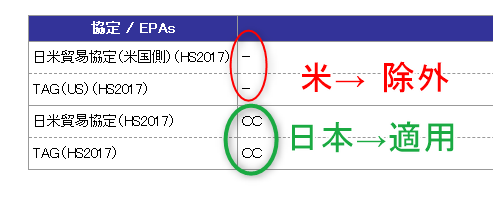

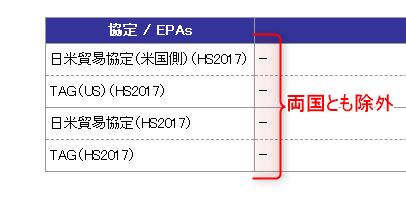

4202.21 ハンドバッグは、次の通りです。そもそも日本側は、38類までしか関税の削減をしていないため、調べる前から除外されていることは分かった方も多いと思います。 日米ともに「ー」が表示されているため、除外又は、関税削減の対象に入っていません。

4202.21 ハンドバッグは、次の通りです。そもそも日本側は、38類までしか関税の削減をしていないため、調べる前から除外されていることは分かった方も多いと思います。 日米ともに「ー」が表示されているため、除外又は、関税削減の対象に入っていません。

もっと原産地規則ポータルの見方を知りたい!

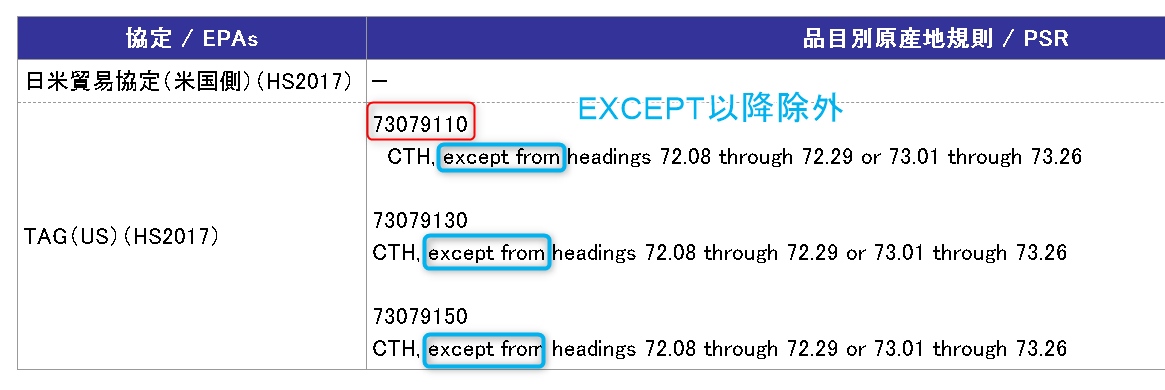

原産地規則ポータルを使っても米国側の情報は、すべて英語で記載されています。ここで原産地規則×アメリカ版の見方を確認しておきましょう。

下の画像をご覧ください。赤枠は、アメリカ側のHSコードです。その下に「CTH」と書いてありますね? よって、この商品は、関税分類変更基準の内「CTH(項変更)=四桁レベルでの変更」をしている物のみが原産品です。つまり、完成品のHSコードと、完成品に使う原材料のHSコードの間に「4桁以上の変更」があることが条件です。これを満たせば原産品です。

しかし、だからといって、すべての原材料を使っても良いとは言っていません。そのポイントが右隣にある「except」です。except=除くですから、except以降に記載されている原材料からの変更は除外されています。そして、その除外対象の材料が….

「headings 7208 through 72.29 or 7301 through 7326」と記載されているため

- HSコード7208~7229

- HSコード7301~7326

完成品の中に、これらのHSコードに該当する原材料を使っている時点で、日米貿易協定(アメリカ側)の原産品とはなならないです。

「except=除く」以降にある記載内容を確認しよう!

5.日米貿易協定を適用したい人がするべきこと

ここまでの内容から、関税率、原産地基準などを含めて、日米貿易協定を適用する意味はあることがわかりました。では、実際に貿易協定の適用を受けるには、どうすれば良いのでしょうか? 自動的に適用してくれるのでしょうか? この点については、次の基準があります。

「輸入価格が20万円をこえるのか?」

輸入価格が20万円をこえる場合は、その貨物を輸入する人が、輸入する側の税関に、特恵適用の申告をすることで日米貿易協定税率を適用して輸入ができます。他方、20万円以下のとき(ネット通販など)は、商品の発送先、インボイス、送り状などから日米の産品であることが確認できれば、輸入申告等もすることなく、日米貿易協定の税率を適用して輸入ができます。

具体的な原産申告書の作成方法は「原産品申告書の作成の手引き」などで確認をお願いします。

輸入価格が20万円をこえるのか?で貿易協定の適用基準が変わる。

関税率の削減日程を調べる方法

現在の関税率は、ウェブタリフ(日本側)、HTSツール(アメリカ側)で調べられます。将来の関税率の削減日程は、ワールドタリフで調べられます。

将来の関税率の削減予定は、ワールドタリフの他、協定書でも確認ができます。

- 日本側の協定書(P87~133)

- アメリカ側の協定書(P3~12)

アメリカ側関税の削減とカテゴリ

アメリカ側の譲許内容とカテゴリの内容です。

| カテゴリ | 意味 | 品目数 |

| A | 協定発効と同時に撤廃 | 57 |

| B | 発効日に3%減額。2年目に撤廃 | 100 |

| C | 発効から均等に減額し、2年目に撤廃 | 7 |

| D | 発効から均等に減額し、5年目に撤廃 | 4 |

| E | 発効から均等に減額し、10年目に撤廃 | 2 |

| F | 発効日に50%減額 | 22 |

| G | 発効日に3%減額、2年目に基本の50%になる。 | 28 |

| H | 発効日と2年目にぞれぞれ3%ずつ減額 | 1 |

| J | 発効日から2年かけて50%まで減額される。 | 5 |

| J | 発効日から3年をかけて50%まで減額される。 | 9 |

| K | 発効日から5年をかけて50%まで減額される。 | 8 |

[/toggle]

まとめ

- 2020年1月1日から日米貿易協定が始動

- 日本側、アメリカ側の一部の物品について関税の削減が行われる。

- 他協定と比べて非常に限定的な内容になっている。

- 日米貿易協定を活用するときは、輸入者が原産品であることを申請する。

- 今後、この貿易協定が拡大して、FTA(自由貿易協定)に進化する可能性がある。

この記事をお気に入りに登録

この記事をお気に入りに登録

カテゴリ

タグ一覧

新着記事の一覧

記事を検索する

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 青島 | 埼玉県川口市 | 大人用おむつ | FCL |

| 法人 | 厦門 | 浜田 | アパレル 15トン | フェリー輸送 |

| 法人 | 上海 | 名古屋 | 革製品 | フェリー輸送 |

| 法人 | 青島 | 埼玉県川口市 | 大人用おむつ | FCL |

| 法人 | 厦門 | 浜田 | アパレル 15トン | フェリー輸送 |

| 法人 | 上海 | 名古屋 | 革製品 | フェリー輸送 |