目次

目次

海外製品輸入販売事業とは、規模の大小に関わらず、商品を輸入し販売する事業のです。もちろん、これは、個人事業主でも可能です。輸入ビジネスは、インターネットとパソコンだけでできるからです。この手軽さから、普段はサラリーマンやOLの人でも取りくむ人が増えています。ビジネスとなると、気になるのが税金です。本業の供与所得にプラスして、個人ビジネスの収入があるため、ある一定の基準を超えたら手続きをする必要があります。

これから輸入ビジネスをする方は、あらかじめ「貿易事業」などの名目で「個人事業主の開業届」を出しておくことをお勧めします。開業届によって、ビジネスで使う資金を「ビジネス」として支出ができます。これが、結果的に自分の所得を圧縮して納税すべき税金を少なくします。

個人事業主と輸出入ビジネス

輸入ビジネスなど、ビジネスをする上では、個人資金とビジネス資金の区別が大切です。

例えば、個人資金であれば、食事代金、交際費、何かの購入費などです。一方、ビジネス用資金とは、商品の仕入れ代金、ネットショップの運営費、出張代金など「事業を行う上で必要になるお金」のことです。もし、輸入をビジネスとして行うのなら、今すぐ、個人事業主になることをお勧めします。

個人事業主のなり方

個人事業主になるときは、自身の住民票がある地域を管轄する「税務署」に「開業届」を提出します。住所や電話番号、事業内容、使う予定の屋号などを所定の紙に書くだけです。申請料金等も不要であり、提出書類に確認を押してもらうだけです。確認印をもらえば、そこから個人事業主としての活動はスタートします。つまり、この時点から、事業用資金と個人用資金を区別して管理ができます。

貿易(輸出入ビジネス)と個人事業主

個人事業者として貿易をすることで、次の2つのメリットがあります。特にサラリーマンかつ、個人事業主の方は、二番目の損益通算がお得です。

- 必要な費用を「経費化」できる。

- 損益通算ができる。

1.必要な費用を「経費化」できる。

なぜ、個人用の資金と事業用の資金を管理する必要があるのでしょうか? 個人であっても、個人事業主であっても、自分のポケットからお金がでる点は同じです。しかし、同じように見えるる出金も「何として出金するのか?」によって、お金の税制上の扱いが変わります。お金を出すときに、それを….

- 個人使用目的のために使ったのか?

- ビジネスのために使ったのか?

によって、税制上の「経費にできるのか?」が決まります。もし、ビジネスとしての支払っていれば、経費の扱いです。税金は、売上から経費を支払った残りの「利益」に対して課税されるため、税の仕組み上、有利です。

例えば、輸入ビジネスであれば…..

- 海外から商品を購入する費用

- ネットショップを開く費用

- 電話などの通信料金

- 航空券代金

- ホテル代金

- 商品の買い付け代金

- 通関代金

- 見本市参加代金等

- ネットショップ運営代金

- ガソリン代金経

等を経費として計上できます。

経費の仕組みを理解する。

「なぜ、経費として計上することが重要なのか?」

「個人的な購入ではダメなのか?」

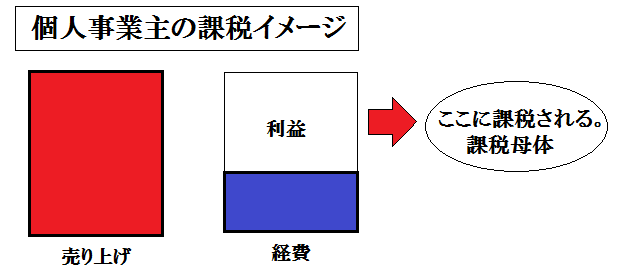

これらの疑問に対する答えは、税法に規定されている「課税価格の定義」にあります。税法上、課税価格とは、次のように求めることになっています。

売り上げー経費=利益額(課税価格)

例えば、税率が10%。一つ1000円の物に課税するのであれば、1000円が課税価格です。税率が高くなるほど、かつ、課税価格が大きくなるほど、納めるべき税金は多くなります。そして、売り上げから経費を引いた「残り」が課税価格です。「経費を引いた残り」が課税価格であるため、ビジネスに関係する物は、経費計上をして課税対象を小さくするのです。

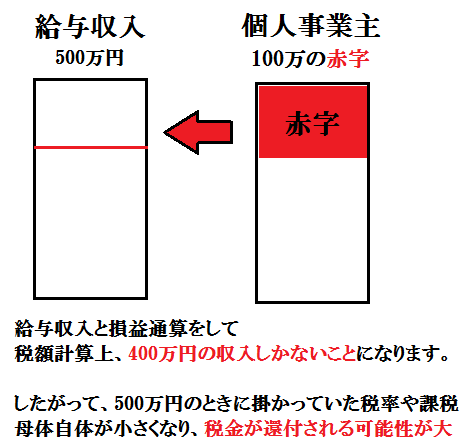

2.損益通算ができる。輸入ビジネスの赤字とサラリーマン収入

個人事業主として輸入ビジネスをすると、経費として計上できる他、損益通算ができます。損益通算とは、自分の別の所得(給与所得など)から「個人事業主としての赤字分」を引ける制度です。給与から赤字分を引くとなると、なんだか自分には損した気分です。しかし、これは、実際に手元からお金が減るのではなく、税金の計算をするときの課税価格が小さくなるだけです。

例えば、サラリーマンの年収が500万円だとします。同時に個人事業主としての活動もしています。残念ながら今年は、100万円の赤字です。この場合、給与所得500万円から個人事業主の赤字分100万円を「損益通算」して400万円の収入にできます。実際に手にしている給与は変わらないのに、課税価格から算出する「支払うべき税額」が少なくなり、税金が還付されるのです。

関連:個人事業主の輸入関税はどうなる?

個人事業主の場合、輸入関税はどうなるのでしょうか? 結論から申し上げると、個人事業主や法人等の違いによる関税上の違いはございません。関税は、次の項目により決まります。

- 輸入原産国

- 品目

- 輸入総額

輸入総額が20万円以下のときは、原則「簡易税率」が適用されます。一方、20万円を超えるときは「一般税率」が適用されます。品目による関税率の違いもあります。革、バターなど一部の品目は非常に高く設定されている一方、機械製品等は原則無税です。その他、輸入原産国による関税率の違いもあります。いわゆる「EPA締約国」の産品は、関税が無税又は減税されていることが多いです。

まとめ

輸入ビジネスを始める場合は、税務署にて「個人事業主の届け」を出すことをお勧めします。これを出すことによって、個人用の資金と事業用の資金を明確に区別できます。また、事業を行う上で支払った費用などを「必要経費」として計上ができます。これによって、税金がかかる対象を小さくしたりする効果や、他の所得と赤字分を「損益通算」できるようになります。

副業から始める輸入ビジネス まずはアマゾンからスタート!

輸入ビジネスの始め方 仕入れ先の開拓から販売戦略まで紹介

この記事をお気に入りに登録

この記事をお気に入りに登録

カテゴリ

タグ一覧

新着記事の一覧

記事を検索する

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | Nanchang | 埼玉 | オフィスチェア | 相談希望 |

| 個人 | サントス | 東京 | パワーストーン | FCL |

| 法人 | 鹿児島 | バンクーバー | さつまいも 500kg | 海上輸送 |

| 法人 | Nanchang | 埼玉 | オフィスチェア | 相談希望 |

| 個人 | サントス | 東京 | パワーストーン | FCL |

| 法人 | 鹿児島 | バンクーバー | さつまいも 500kg | 海上輸送 |