目次

目次

言葉や資金的なリスク、手間などを考えて、自ら輸入せず、代行サービスを使い、輸入することがあります。いわゆる「輸入代行サービス」です。輸送ネットワークもなく、仕入れ先の開拓も難しい。おまけに言葉の問題に悩んでいる方に便利です。

ただ、輸入代行サービスを利用すると、輸入原価が上がる分、価格競争力が小さくなる点に注意が必要です。また、輸入品に対する消費税の仕入れ額控除についても覚えておくべき点があります。

そこで、この記事では、輸入代行サービスにおける消費税の仕入れ額控除について解説します。

輸入品に仕入れ額控除

海外から商品を輸入する場合も消費税が発生します。消費税をかける課税価格は「海外の販売価格+必要な調整をした金額(CIF)+関税等」の10%です。そして、この消費税を支払うべき人は「輸入者」の定義に当てはまる人とされています。

輸入品にも消費税が発生します!

輸入者に該当する人=輸入品の消費税を支払うべき人

によると、輸入品に対する消費税を支払うべき人は、保税地域から貨物を引き取る者とされています。輸入許可書でいうと「輸入者欄」に記載されている者に支払いの義務があります。(保税転売等をする場合には注意が必要です。)

したがって、例えば、あなたが誰かに委託をして輸入をしてもらったり、通関業者名で輸入をしてもらったりする場合は、消費税法上、消費税(関税を含む)を納める義務はないです。

消費税の納税義務者=保税地域から貨物を引き取る者です。

消費税の支払いと仕入れ額控除とは?

そもそも消費税とは、どのような物なのでしょうか?

消費税とは、日本国内でサービスや商品をやり取りするときに支払ったり、受け取ったりする税金です。何らかの商品を販売しているときは、消費税を受け取り。逆に、何らかの商品を購入している場合は、支払っています。

- 商品を購入するとき=消費税を支払っている。

- 商品を販売するとき=消費税を受け取っている。

そして、この消費税の受け取りと支払いの収支を計算し、差額を税務署に納税をします。これが消費税の仕組みです。

例えば、あなたは、貿易をしているとしましょう。ある年、消費税を合計で100万円受け取っています。もちろん、仕入れもしているため、80万円の消費税も支払ってもいます。この場合は…

100万円(受け取った消費税)-80万円(支払った消費税)=20万円(差額)

20万円の差額が生まれますね! あなたは、この消費税の差額20万を税務署に納税します。そして、受け取った消費税から支払った消費税を引いているため「仕入れ額控除(こうじょ)」と言います。

消費税の仕入れ額控除を使える2つのパターン

仕入れ時に消費税を支払った場合は、その分を控除できます。これが仕入れ額控除です。そして、この仕入れ控除は、次の2つの内、いずれに当て該当する場合に適用できるとされています。

- 日本国内で課税仕入れをしたとき。

- 保税地域から課税貨物を引き取るとき(輸入者に該当する場合)

1番は、通常の国内取引のことですね!特に説明は不要です。2番は、保税地域から商品を引き取った場合=「輸入者」に該当する者が、仕入れ額控除を使えます。逆に言うと、輸入者に該当しない限り、輸入消費税の仕入れ額控除は、適用できないです。

輸入品に関する消費税控除

輸入品の消費税控除は「輸入者」です。そのため、次の形で商品を輸入している方は、輸入時の消費税の仕入れ額控除は適用できないため注意が必要です。

- 輸入代行を利用している場合

- フォワーダー、通関業者名で輸入をしている場合

の「輸入者名」は、どなたになっていますか? もし、この部分があなた以外になっている場合は、輸入消費税の仕入れ額控除は適用できないです。

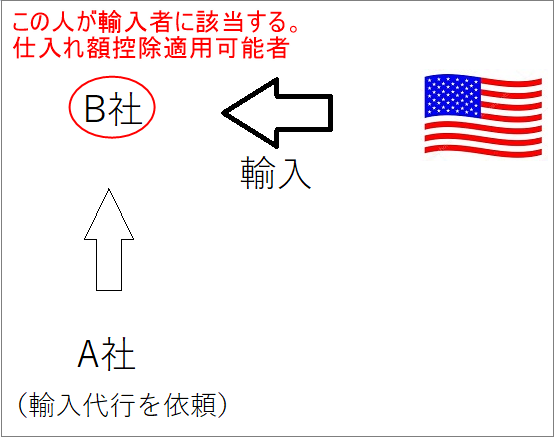

例:輸入代行利用時の注意点

例えば、輸入代行で輸入をしている場合を考えてみましょう。

- A社は商品を必要としている人

- B社は、Aの代わりに輸入する人(輸入者に該当)

- B社名で輸入している(許可書の輸入者名に記載あり)

- 輸入後、A社は、B社に対して消費税相当分を支払う。

上記3つを前提条件の場合、輸入消費税を支払う義務はB社にあります。そして、実際に輸入をしているのはB社であるため、消費税の仕入れ額控除を適用できるのはB社です。B社が輸入後、A社は、消費税相当額を支払ったとしても、消費税の仕入れ額控除は適用できません。

ただし、B社の輸入代行手数料等にかかる消費税については、仕入れ額控除を適用できます。

結局、輸入代行の場合はどうなるのか?

では、輸入代行で商品を仕入れた会社は、仕入れ額控除を適用できないのでしょうか? 実はそうではないのです。この場合は、国内の課税製品の仕入れ額控除を適用すればいいです。 つまり、B社が輸入した商品(内国貨物)をA社が国内仕入をした形にするのです。

今回、お伝えした内容は、どちらかというと、帳簿上のお話です。どのような方法で仕入れを行っても、仕入れ時に支払った消費税は、仕入れ額控除を適用できるためご安心ください。

まとめ

- 輸入者の定義を正しく理解すること

- 許可書の輸入者名を確認しよう。

- 特に輸入代行等を利用している人は注意

- 輸入代行の場合は、内国貨物(課税物品)の仕入れ控除を適用する

この記事をお気に入りに登録

この記事をお気に入りに登録

関連記事

輸出入と国際輸送の手引き

1.取引先を探す。

3.船積み準備

4.法規制

5.国際輸送

カテゴリ一覧

新着記事

記事を検索

最新の見積もり状況

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 上海 | 福井市 | ヒートシンク 2200kg | LCL |

| 個人 | サントス | 東京 | パワーストーン | FCL |

| 個人 | シンガポール | 東京 | ワイン | 相談希望 |

| 法人 | 上海 | 福井市 | ヒートシンク 2200kg | LCL |

| 個人 | サントス | 東京 | パワーストーン | FCL |

| 個人 | シンガポール | 東京 | ワイン | 相談希望 |