目次

目次

海外旅行から帰国するときの手荷物(携帯品)に対する関税は、入国者の簡易税率(携帯品)が適用されます。「タバコだったら~、アルコールだったら~、香水だったら~○○まで無料である。」などです。この記事では、入国者の簡易税率の仕組みをご紹介していきます。

海外旅行の関税の仕組み(簡易税率)

海外旅行から帰国したときの「携帯する荷物」には、入国者の携帯品免税が適用されます。総額20万円以下、ワインなら3本、たばこなら200本など、一定の数量以下であれば、免税で持ち込めます。免税枠を超えた部分には、次のいずれかの税率が適用されます。

- 入国者の簡易税率

- 一般税率

- 消費税のみの課税

なお、少額輸入の簡易税率には、次の2つがあるため混同しないようにしましょう!

- 少額輸入の簡易税率=日本にいながら商品を購入したときに適用される税率

- 入国者に対する簡易税率=海外から自ら一緒に商品を持ち込むときに適用される税率

この記事の説明は、2番の方です。同じ簡易税率でも全く違うため注意します。

| 関税率の種類 | 免税枠 | 関税と消費税 |

| 入国者の簡易税率 | 有る | 含まれている |

| 少額輸入貨物の簡易税率 | なし | 含まれていない |

海外旅行者の免税制度と免税範囲(関税はいくら?)

日本は、海外から日本に入国する者に対して、一定量(価格)までの免税枠を設けています。入国する人には、人種、日本人等の区分けはなく「海外から日本に携帯して荷物を持ち込む」すべての人に適用さます。(航空機の乗務員は別枠)

海外旅行の関税は、いくらになるのでしょか? ここでは、免税になる部分と課税になる部分をご紹介していきます。基本的な考え方としては、次の通りです。

1.免税枠に収まるのか?を検討

2.おさまる→免税 おさまらない→入国者の簡易税率や一般税率などを適用する。

海外旅行者の関税免税の要点

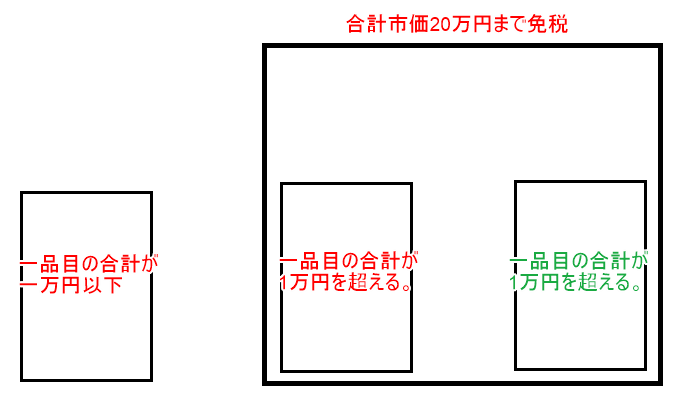

- 商売目的の輸入は非適用。個人使用のみ

- 御酒やたばこ以外の持ち込む手荷物の総額が20万円以下は免税

- 但し、一品目の合計が1万円以下は免税であり、20万円の枠に入れなくても良い。

- アルコール類、タバコ類、香水などは別枠の免税枠

- 免税枠を超えた部分→超えた部分に対してのみ課税される。

細かい例外を抜きにすると、海外の価格が一つ一万円以下であれば、ほとんど無税。それを超えても、合計が20万円におさまれば、免税です。

| 品目 | 内容 | 課税内容 |

| お酒 | 一本760ml×3本 | 免税 |

| タバコ | 紙巻400本/葉巻100本 加熱式タバコ400本/その他500本 2019/10/1から制度変更 | |

| 香水 | 2オンス(46ml) | |

| その他 | 海外市価の合計が20万円 (靴、スニーカー、ブランド品) |

- 根拠法:入国者の輸入貨物に対する簡易税率表

- 海外旅行のお土産を税関に申告 ワシントン条約の特例とは?

- 海外へのお土産として果物を持ち出す方法

参考情報1.実は20万円を超える額の商品を持ち込める。

上記の通り、一品目の合計が1万円以下は免税です。そして、この一万円以下は、20万円の免税枠に含めなくても良いことになっています。一体、どのようなことなのでしょうか?

まず「一品目の合計」とは、ある一種類の商品を「一品目」とする考え方を言います。

例えば…

- ナッツ類

- 石鹸

- 万年筆

などの品目があるとします。ナッツ類ならナッツ類の合計(例:ブランドa、b、cなど)を一品目。石鹸なら石鹸の合計を指します。この商品ごとの合計を「一品目の合計」とみなし、それが1万円以下であれば、免税となるのです。

つまり…

- ナッツ類=一万円以下

- 石鹸類=一万円以下

- 万年筆=一万円以下

- ・・・・・

- ・・・・・

- ・・・・

- ・・・・

これを繰り返しても、一品目の合計が一万円以下は、全て免税です。つまり、20万円以上であっても全て免税で輸入ができます。一品目の合計が一万円以下に収まっていることが条件です。

参考情報2.日本の商品を消費税免税で購入するのも有り!

実は、この海外旅行者に対する関税の仕組みをうまく活用することで合法的に消費税の免税を受けることができます。

例えば、日本の空港等から出国するときに入国ゲートをくぐると免税店がありますね! ここで商品を購入をすれば、消費税免税で購入ができます。

- 入国ゲート手前=消費税が課税される。

- 入国ゲート先=消費税が免税になる。

そして、ここで購入した商品を日本に帰国するときにそのまま持ち込めば、上記の海外旅行者の免税制度を適用して輸入ができます。(まぁ、そもそも日本製品なのですが…汗) これにより、日本の商品であっても、消費税を負担することなく入手ができます。

参考情報1と2の参考書籍:「税金の表と裏の教科書」大村大次郎氏

免税枠から超える部分の税率(入国者の簡易税率)

一品目の合計が一万円を超えていたり、輸入総額(一品目の合計が一万円以下を除いた物の合計)が20万円を超えていたりするときは、超える部分に対して、三つの内、いずれかが適用されます。

- 入国者の簡易税率=簡易税率を適用できる物

- 一般税率=適用できない物(消費税がかかる)

- 消費税のみ=元々、関税率がゼロの物

例えば、1番であれば、ビールですね。ビールの免税枠は、760×3を超える部分です。この超えた部分に「1Lあたり200円」がかかります。2番は、1個10万円をこえるバッグなどです。3番の関税無税品は、腕時計やEPAを適用できる品などがあります。

| 品名 | 円/L | |

| 酒類 | ウィスキー、ブランデー | 800 |

| ラム、ジン、ウォッカ | 500 | |

| リキュール | 400 | |

| 焼酎 | 300 | |

| ビール、ワイン | 200 | |

| タバコ | 13円/本 | |

| その他の商品 | 15% | |

入国者の簡易税率を適用できない品目例

合計市価が20万円以内であっても、入国者の簡易税率を適用できない物があります。この場合は、一般税率を適用します。

- 一個または一組が10万円をこえる物

- 米、海藻、コンニャク芋、パイナップル

【海外旅行】お土産に対する関税の計算例

それでは、海外旅行のお土産に対する関税の計算例をご紹介します。

- 25万円のブランドバッグを持ち込む場合

- 3.04Lのワインを持ち込む場合

- 5万円のスーツケースを持ち込む場合

- 25万円の腕時計を持ち込む場合

- 一つ2000円×2の化粧品を持ち込む場合

1.25万円のブランドバッグ

25万円×0.6=15万円(課税価格)

15万円×0.15=22500円

支払う税金=22500円

2.3.04Lのワイン

760ml×3までは免税 760×1本分が課税対象です。

酒税:200円×0.76=150円

3.5万円のスーツケース

入国者の免税枠によりすべて免税扱い。

4.25万円の腕時計

25万円×0.6=15万円

15万円×0.1(消費税)=15000円

支払う税金:15000円

*消費税は、厳密にいうと消費税と地方消費税に分かれる。

5.一つ2000円×2個の化粧品

2000×2=4000

一品目の合計が一万円以下のため無条件免税を適用

課税、免税の手続きをする場所

海外から帰国するときの免税手続きは、どこで行うのでしょうか? 最近は、税関も申告用のアプリを開発し、自動化ゲートを設置していますが、今回は自動化は省いて説明します。

海外から到着すると、到着(出口)をめがけて歩いてきますね? 最初に通過するのは、検疫用のカメラ。その後は、入国管理官による審査です。(東京・大阪・名古屋などは、自動化ゲート)入国審査が終わったら、荷物が流れてくるレーンで待機します。10分ほど経つと荷物が流れてくるため、それを受け取ります。

その後、いくつかのレーンが並んでいて、税関職員が立っている所があります。そこが免税手続きをする所です。ここで、携帯品・別送品申告書(C-5360)を提出します。税関職員は、あなたの風貌やパスポートの渡航歴、荷物の量などを考えて、不自然な点があるときに荷物の開封をします。このとき、口頭や「レシート」などを使い、手荷物の価格、目的などを説明します。ここを無事に通過をすれば、日本国内に海外の荷物を持ち込めます。

なお、海外から帰国するときの手荷物には、他に「別送品」の仕組みもあるため、あわせて確認しましょう!以上が海外旅行者の関税の仕組みです。ここから下の部分は、さらに詳しい解説があります。よろしければ、ご覧ください。

おまけ:入国者の関税率に関する専門的な解説

海外旅行の免税枠は、次の2つの言葉が重要です。

- 市価と市価の合計

- 課税価格

1.海外市価と市価の合計

市価とは、海外で販売されている小売価格です。

例えば、スーパーマーケット、アウトレットモール、デパートなどで購入したときの価格です。この海外価格に日本の公示レートをかけることで「市価」を出します。そして「市価の合計」とは、1品目ごとの合計価格と「一品目ごとの合計価格が一万円以上」の合計の2つがあります。

合計市価の一例

・例1:靴下10500円+時計15000円+タオル5000円+スマホ30000円=合計市価は60500円=免税

・例2:靴下A 2000円、靴下B 3000円、靴下C 1000円=合計市価は6000円=一万円以下の無条件免税

・例3:靴下A 9000円+スマホ20000円の場合 靴下A=一万円以下無条件免税 スマホ=入国者の携帯品免税(20万円以下)

2.課税価格とは?

課税価格とは、1番の市価に0.6をかけた価格です。この課税価格の考え方が重要になるのは、持ち込む手荷物の合計市価が20万円を超えるときです。入国者の手荷物への課税は、合計市価を超えた部分に対して課税するからです。そして、実際に20万円を超える部分の課税は、課税価格に変換したあとに行います。

例えば、海外のお店で6万円で販売されている商品があるとします。他にも商品(手荷物)があり、6万円の商品が丸々20万円を超えるとしましょう。その場合は、6万×0.6=36000円を課税価格とします。そして、税金は、この36000円に対してかかります。

- 海外市価の合計が20万円までは免税

- 20万円を超えると、超えた部分に課税

- ただし、課税の対象は、海外市価に0.6をかけた「課税課税価格」

- 課税価格×15%が支払うべき税金

免税の基準と課税基準の考え方

入国者の免税範囲は、本数、数量、価格を基準にします。

- 本数と量を基準にする物=タバコ、お酒、香水

- 価格を基準にする物=それ以外の物品

- タバコ、お酒、香水は、規定の量または本数以上が課税

- タバコ、お酒、香水以外の物で一品目の合計が1万円以下は免税(無条件免税なので20万円に含めなくても良い)

- 「一品目あたり一万円を超える物」の合計が20万円以下(海外市価)は免税

- 手荷物の合計市価が20万円を超えるときは、超えた部分(課税価格に変換後)に課税

課税基準の中にある3つの例外とは?

1.入国者の簡易税率を適用しない貨物は、一般税率を適用

2.一組または一個が10万円を超える物は、一般税率を適用

3.一つが20万円を超える物は、全額に対して課税する。

根拠法一覧

入国者の携帯品に関する関税制度は、複数の根拠法があります。それらを総合的に検討した結果、あなたが支払うべき税金が決まります。

| 根拠法 | 決めていること・抜粋 | 意味 |

| 関税定率法基本通達14-11 | 携帯品の無条件免税 | 入国者の携帯品の免税枠を決めている。 |

| 関税定率法14条-18 | 無条件免税 | 一品目の合計が一万円以下であれば免税になる根拠 |

| 関税定率法施行令13条-6 | 無条件免税を与えない携帯品 | 携帯品の内、無条件免税を与えない品目の一覧 |

| 関税定率法施行規則第2条の4 | 入国者が輸入する携帯品等の免税(合計市価20万) | 合計市価が20万円など、入国者の免税枠を規定 |

| 関税定率法施行令第一条の二 | 少額輸入貨物の簡易税率を適用しない物 | 一個又は一組の課税価格が十万円を超えるもの |

| 関税定率法施行規則 | (6) 規則第2条の4第4項に規定する「一品目」とは、「携帯品・別送品申告書」(C-5360)の品名欄の一欄程度の分類による……… | 一品目とは?の定義を示す部分。例えば、口紅、靴下、万年筆があれば、それぞれの品目における合計を指す。 |

| (7) 規則第2条の4第4項に規定する総額の算定に含めないこととした物品は課税しないこととなるので、留意する….. | 一品目の合計市価が一万円以下のときは、関税定率法14条-18の無条件免税を適用するため、定率法施行規則第二-4で定義している免税枠には参入しなくても良い。 | |

| 規定する数量又は金額を超過する場合において、超過することとなる携帯品が分割できない物品であるときは、超過した数量又は金額に対してのみ課税することなく、当該分割することができない物品に対して課税することとなるので、留意する……. | 例えば、25万円のカバンは、20万円の免税枠から5万円が超える。この場合は、分割ができない貨物であるため、25万円の全体に対して課税をする。 |

よくある疑問

Q1.入国者の簡易税率が誕生した背景は?

入国者の携帯品に適用される簡易税率には、海外市価の合計額が20万円以下であれば、免税になる点が特徴です。その他、アルコール、香水などの嗜好品についても、ある一定の量以下であれば、免税です。一体、簡易税率とは、どのような物なのでしょうか? 税関の資料では、次のように説明されています。

簡易税率は、昭和42年に設けられたものであるが、それまでは、入国者の輸入貨物に対しても一般の輸入貨物と同様に、通常の関税率を適用することとされていた。しかしながら、通常の関税率は、一般の輸入貨物を対象として細分化した品目毎に応じて設定したものであり、これを入国者に周知させることは困難であった。このため、輸入貨物に対して課される税率及び税額が不明な状態で入国者が税関検査を受けるのが実情であり、税関検査の際における無用な混乱を生じさせる一因となっていた。そこで、この様な点を解消し、入国者に対する税関手続の簡素化及び迅速化を図ることを目的として、入国者が容易に知り得る簡易税率が設定されたものである。

簡易税率は、法律の規定において「関税、内国消費税及び地方消費税の率を総合したものを基礎として算出したもの」とされている(関税定率法第3条の2第1項)

引用元:税関資料

つまり、簡易税率の大きな特徴は、様々な税金を統合。さらに、税区分を簡素化したことにあります。様々な税を統合とは、どのようなことなのでしょうか?

例えば、アルコールを輸入するときは、本来、関税の他に酒税や消費税がかかります。しかし、簡易税率は、これらの関税、酒税、消費税をすべて統合した上で、従量税(円/L)として設定しています。(消費税を含む、その他の税はかからない)その他の物品は、平均関税負担率を関税率(15%)として、この中に消費税が含まれます。

Q2.別送品の扱いはどうなるの?

別送品申告書を提出すれば、別送品に対しても入国者の免税&簡易税率が適用されます。

Q3.転売はどうなる?

入国者の免税は、個人的に使用する物に対して適用されます。規模の大小、金額に関わらず、日本に持ち込み後、販売等をする場合は、一万円以下の無条件免税または、入国者の簡易税率が適用されます。(一万円を超える部分は、免税枠無しですべて課税対象)

Q4.消費税はどうなっているの?免税なの?

これは、持ち込む荷物によっても違います。すでに述べた通り、入国したときの関税は、次の4つの内、どれかです。

| 状態 | 意味 |

| 免税枠内にある物 | 免税枠内にある物は、消費税を含めて免税 |

| 入国者の簡易税率を適用する物 | 入国者の簡易税率を適用する物=簡易税率の中に消費税が含まれている。 |

| 一般税率を適用する物 | 一般税率を適用する物は、別に消費税が発生する。 |

| 消費税のみがかかる物 | 消費税を負担する。 |

簡易税率のポイントまとめ

- 簡易税率は、海外旅行者が理解しやすいように簡素化した関税率

- 簡易税率には、少額輸入と入国者の携帯品の2つがあり。

- 入国者の携帯品に関する簡易税率のみ免税枠がある。

- 簡易税率の中には、酒税、たばこ税、消費税などが含まれている。

- 免税枠を超えた部分には、一律15%課税される

- 一部の品目や条件にかかるものは、一般税率が適用される。

この記事をお気に入りに登録

この記事をお気に入りに登録

関連記事

輸出入と国際輸送の手引き

1.取引先を探す。

3.船積み準備

4.法規制

5.国際輸送

カテゴリ一覧

新着記事

記事を検索

最新の見積もり状況

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 惠州市 | 六甲 | 機械 | FCL |

| 法人 | 青島 | 埼玉県川口市 | 大人用おむつ | FCL |

| 法人 | 博多 | 高雄/台湾 | プラスチック製品 | 40フィート |

| 法人 | 惠州市 | 六甲 | 機械 | FCL |

| 法人 | 青島 | 埼玉県川口市 | 大人用おむつ | FCL |

| 法人 | 博多 | 高雄/台湾 | プラスチック製品 | 40フィート |