目次

目次

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 高松 | 香港 九龍 | 盆栽 | 相談希望 |

| 法人 | 東京 | ドバイ | 盆栽 | 相談希望 |

| 法人 | 高松 | 香港 九龍 | 盆栽 | 相談希望 |

| 法人 | 東京 | ドバイ | 盆栽 | 相談希望 |

EPAを利用するときは「原産地」が重要です。この原産地を証明するのが「特定原産地証明書(とくていげんさんちしょうめいしょ)です。輸出者は、この原産地証明書を取得するために、原産地のルール(CTCやVA)に沿った物であることを証明していきます。

今回は、そんな証明方法の一つである「VAルール(付加価値基準)」を使う上で重要になる「控除方式(こうじょほうしき」と「積み上げ方式(つみあげほうしき)」について説明をします。

付加価値基準における控除と積み上げ方式

付加価値基準(VAルール)は、EPAを利用する上で必要になる原産品を証明するためのルールの一つです。商品の出荷価格(輸出価格)をベースにして、その中に「どれだけ日本で価値を加えているのか?」を基準にします。おそらく「日本の価値とはなに?」と思われたましたね。この価値には、どのような物が含まれるのでしょうか? 日本の価値には、日本製の原材料、労務費、生産費、利益などが含まれます。

上記の式で最も大切なことは、この付加価値基準が「ある一定の水準以上であること」です。この水準のことを「閾値(しきいち)」といいます。閾値は、各協定や商品ごとに細かくことなっているため、品目別規則や一般規則などを確認します。なお、標準としては、主に40%前後で設定されています。つまり、日本で加えられた付加価値部分が40%以上であれば、日本の原産品として認められるということです。

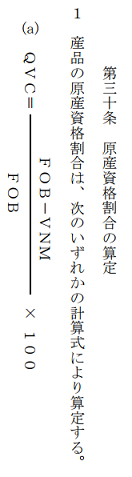

◆各協定本文に書かれている部分の例示(日インドEPAの場合)

日インドEPA 控除方式を示す部分

日インドEPA 積み上げ方式を示す部分

付加価値基準の中にある2つの証明方法

付加価値基準は、日本で加えられた価値を基準にして原産品であるのかを判断するルールでしたね。実は、この付加価値基準の中にも2つの証明方法があります。それが「控除方式(こうじょほうしき」と「積み上げ方式(つみあげほうしき)」です。

控除方式の控除(こうじょ)とは「引く」ということです。何から引くのかというと、商品の輸出価格(工場出荷価格)から外国産材料にあたる部分です。この式で残った物が、日本で加えられた付加価値=(製造された部分)としてみなされることになります。このときは、非原産材料に関する資料が重要になります。

積み上げ方式とは、この控除とは逆の発想です。何を積み上げるのかというと、日本の原材料部分にあたるものです。この原材料には、物としての原材料と、それ以外の原材料の2つがあります。物である原材料とは、日本で製造された部品などのことを指します。

一方、それ以外の原材料とは、部品などではなく、日本における人件費や利益などが該当します。これら日本の原材料にあたる部分を一つ一つ積み上げていく方法です。このときは、原産材料に関する資料が重要になります。

では、これを具体例で確認してみましょう。ちなみに、もし、製造者である場合は、この輸出価格は「工場出荷価格」でも問題はありません。

- 輸出価格=10000円

- 外国材料の合計価格=2000円

- 日本原材料の合計価格=1000円

- 日本での製造費用=2000円

- 日本での人件費=4000円

- 工場の利益=1000

上記の条件を控除方式で証明すれば…..

(10000-2000)/10000=80%です。

積み上げ方式で証明すれば…..

(1000+2000+4000+1000)/10000=80%です。

どちらの方式も結果的には同じ値になりますが、その結果の求め方が逆のアプローチであることがわかります。では、実際に付加価値基準で証明するときは、控除と積み上げのどちらで証明をすればいいのでしょうか? 実は、どちらで証明するべきなのかは、各EPAの協定本文の中にある「原産地規則」という項目の中で決められています。原産地の証明をするときは、利用する協定の本文を確認するようにしましょう!

付加価値基準で証明しようと考えたときは、各EPAの協定本文をチェックします。

控除と積み上げの早見表

付加価値基準を使って原産地の証明をするときは、控除と積み上げの2つの方法があります。控除とは、輸出価格から外国の原材料を引いて原産性を証明する方法です。一方、積み上げとは、日本の原材料にあたる部分を一つ一つ積み上げていき、原産性を証明することです。どちらの方式を使って証明するのかは、各EPAの協定本文で確認します。

以下の表は、2017年現在の各協定で定められている控除と積み上げの対応状況を表にまとめた物です。2か国分は抜けていますが、控除か積み上げかの判断をするときに利用できます。各協定ごとに対応している方式を〇で表示しています。空欄の場合は、対応していないということになります。

| 国 | 控除方式 | 積み上げ方式 |

| シンガポール | 〇 | 〇 |

| マレーシア | 〇 | |

| タイ | 〇 | |

| インドネシア | 〇 | |

| ブルネイ | 〇 | |

| アセアン | 〇 | |

| フィリピン | 〇 | |

| ベトナム | 〇 | |

| インド | 〇 | 〇 |

| モンゴル | 〇 | 〇 |

| オーストラリア | 〇 | |

| チリ | 〇 | 〇 |

| ペルー | 〇 |

まとめ

原産品であること証明するときは、CTCルールまたは、VAルールのどちらかを使います。VAルールのことを別名、付加価値基準といます。これは、完成品の中に、どれだけ日本の原材料部分が追加されているのか?を基準として判断するルールのことです。

「どれだけ追加されているのか?」を証明する方法は、積み上げと控除の2つがあります。積み上げとは、日本の原産材料部分をゼロから積み上げていき、ある基準点まで超えるように証明する方法です。一方、控除方式とは、商品価格から、すべての「外国産材料」を除いた後、その残りが一定の基準になっているのか?で証明する方法です。どちらもある一定の基準点(しきいち)を超えるのかどうかが重要です。それが付加価値基準で最も大切なポイントです。

この記事を登録

この記事を登録

EPA関連記事

カテゴリ

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | レムチャバン | 東京 | シルク製品 | 相談希望 |

| 法人 | 広州 | 米子市 | 電動バイク(工場引き取り) | LCL |

| 法人 | コワンシーチワン族自治区 | 横浜 | EV系重機 | 相談希望 |

| 法人 | レムチャバン | 東京 | シルク製品 | 相談希望 |

| 法人 | 広州 | 米子市 | 電動バイク(工場引き取り) | LCL |

| 法人 | コワンシーチワン族自治区 | 横浜 | EV系重機 | 相談希望 |