目次

目次

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | 上海 | 倉敷 | 亜鉛メッキ鉄鋼 | 海上輸送 |

| 法人 | コワンシーチワン族自治区 | 横浜 | EV系重機 | 相談希望 |

| 法人 | 上海 | 倉敷 | 亜鉛メッキ鉄鋼 | 海上輸送 |

| 法人 | コワンシーチワン族自治区 | 横浜 | EV系重機 | 相談希望 |

TPP11の発効、日欧EPAの最終的な審議など、自由貿易の環境は、大きな山場を迎えています。2つの自由貿易が発効されると、いよいよ日本は、大開国時代へ突き進みます。このような開国時代だからこそ、貿易者には、自由貿易をうまく活用が求めらます。

貿易ビジネスで、EPA(自由貿易)を活用するためには、商品の原産国が協定国内の原産品であることが絶対的な条件です。そして、この原産性を証明するための書類として、特定原産地証明書があります。ただし、実は、特定原産地証明書による証明の他、自分で原産性を証明する仕組み=自己申告制度もあります。

そこで、この記事では、自己申告制度の概要と具体的な申告書の書き方などをご紹介していきます。

自己申告制度とは?

TPPや日欧EPAなどの自由貿易は、国と国との関税をなくし、できるだけ自由な経済競争ができる仕組みです。

例えば、TPP11であれば、日本を含めた11か国が同じ経済圏に属します。協定では、同じ経済圏の中では「相互に関税を撤廃する」と決められているため、お互いの国で生産された物品は、相互に関税がなくなります。日本→オーストラリア カナダ→日本 ベトナム→カナダなど、11カ国内であれば、お互いの関税が撤廃される予定です。(即時撤廃や数年かけて)

ただし、関税の免税措置を受けるには「商品が本当に協定国内で作られたのか?」を証明する必要があります。

例えば、本当は中国で作られているにも関わらず、それを日本に輸入して、日本産として、TPP11加盟国に関税無税で輸出できると、いかがでしょうか?もちろん、協定を結んでいる意味がなくなります。そのため、関税を無税にするには、協定国で生産された商品であること。そして、これを証明が条件です。

原産品を証明する2つの方法

では、具体的に、どのようにして協定の原産品であることを証明するのでしょうか? EPAでは、この原産品の証明として、次の2つを採用しています。

- 第三者証明制度

- 自己申告制度

第三者証明制度とは?

第三者証明制度とは、あなたが輸出または輸入する商品の原産性を「第三者」が証明する仕組みです。輸出する商品の原産性を証明するときは、日本の「日本商工会議所」が行います。一方、あなたが輸入する商品の原産性は「現地国の指定発給機関」が行います。商品を製造している国の発給機関が、商品の原産性を証明します。これを書面にしたものが「特定原産地証明書」です。

自己証明制度とは?

自己証明制度とは、第三者とは対極にある「自己」、つまり、自分で原産性を証明する方法です。この自己には、輸入者、輸出者、商品の製造者などが含まれます。つまり、輸出商品に関わるすべての人が証明ができます。実は、先進国間のEPAでは、この自己証明制度の方が広く普及しています。

自己申告制度と第三者証明制度のメリット、デメリットとは?

今後、発行されるTPP11や日欧EPAでは、どちらも自己申告制度を採用しています。今後は、自己申告制度による原産性の証明が主流になると考えておきましょう!ちなみに、2018年11月現在、日オーストラリアとのEPAでは、自己申告制度と第三者証明制度のどちらも対応しています。

ところで、自己申告制度と第三者証明制度のどちらも利用できる場合は、どのように使い分ければいいのでしょうか? それぞれのメリットとデメリットを確認してみましょう!

| メリット | デメリット | |

| 自己証明制度 | 特定原産地証明書の発効をしなくてもよい。 商品の製造者/生産者、輸出者、輸入者など、誰でも作成ができる。 通関業者などの代理作成も可能 | 原産性証明に関する正しい知識が必要です。偽りや誤りによる関税の免税を受けると、後々、大きなトラブルになる可能性がある。 |

| 第三者証明制度 | 輸入国側の税関からの問い合わせは、日本側の関係機関が間に入ってくれる可能性が高い。 輸出する前の時点で原産性があるのかをチェックしてもらえる。 | 特定原産地証明書の発行が必要 |

自己証明制度を使い、原産性を証明するには?

自己証明制度による原産品の証明は、以下の書類を使い行います。なお、ここから先の分は、日オーストラリアの表現が出てきますが、限定しているわけではありません。TPPや日欧EPAも基本的には、同じ仕組みであると考えればいいです。

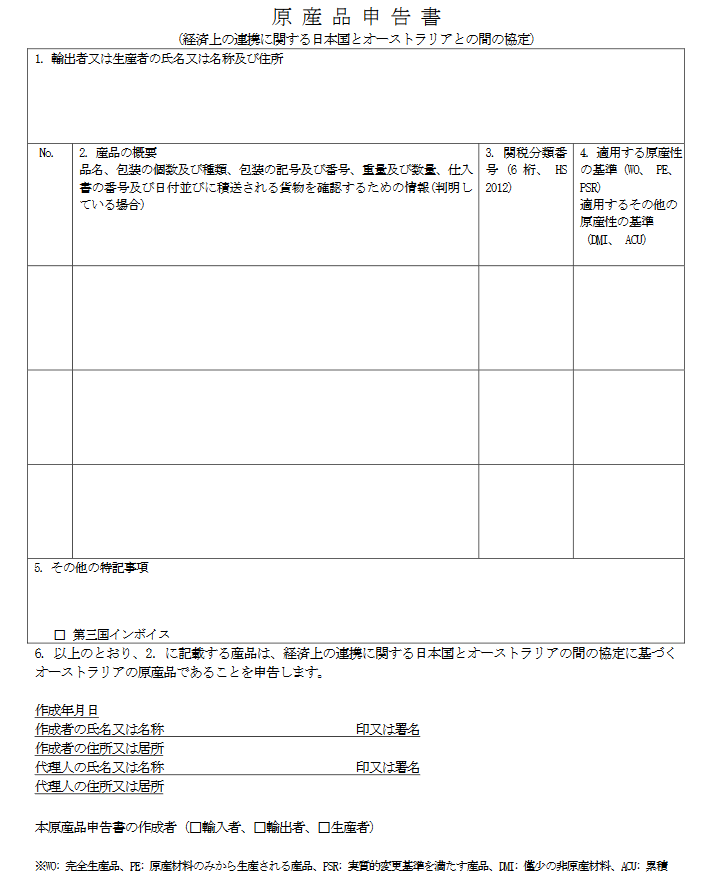

- 原産品申告書

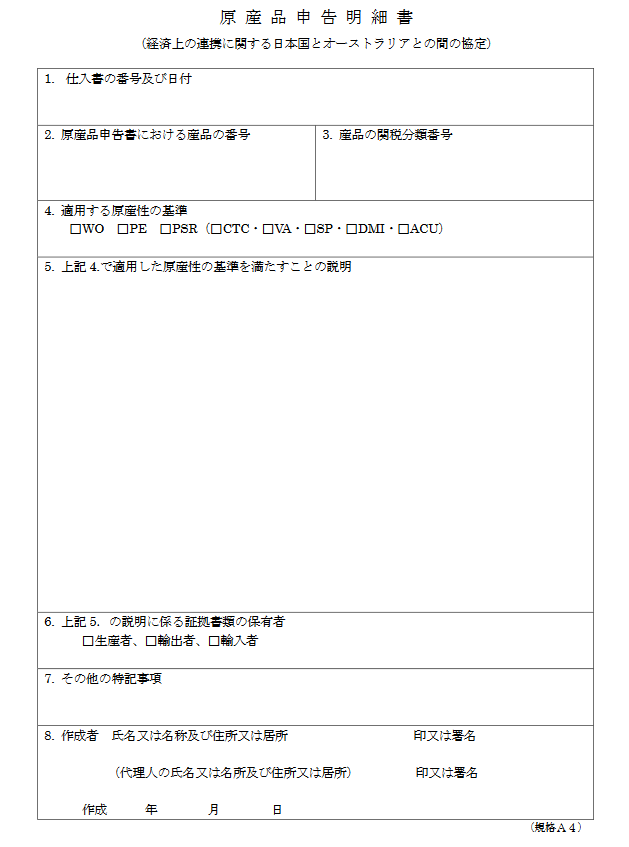

- 原産品明細書

- 原産性を証明する書類

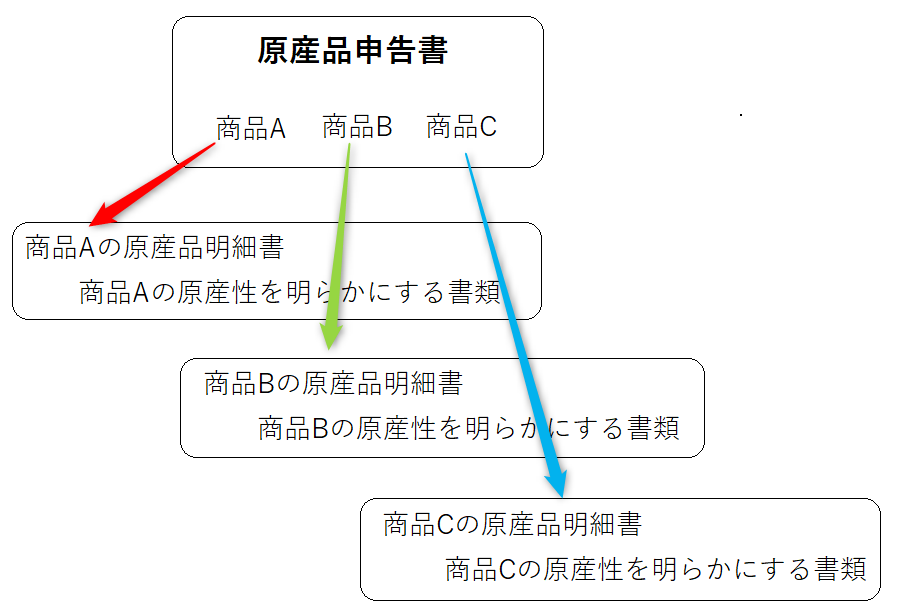

原産品申告書と原産品明細書の関係とは?

原産品申告書とは、商品の生産者、輸出者、または、輸入者が作成する書類です。日オーストラリアEPAの原産性基準を満たす「商品A、商品B、商品Cがあります!」と、輸入国側の税関に申告する目的で使います。そして、この「原産品である」と主張する根拠を「原産品申告明細書」に商品ごとに記載していきます。つまり、セット品です。

例えば、原産品申告書の中に、商品A、商品B、商品Cが記載されているときは…..

- 一枚の原産品申告書

- 商品Aの原産品明細書、商品Bの原産品明細書、商品Cの原産品明細書

の4枚の書類が出来上がります。

ちなみに「原産品申告書」は、生産者、輸出者、輸入者のいずれも作成可能ですが、「原産品明細書」は、原則、輸入者または輸入者の代理人しか作成はできないです。また、原産品申告書を輸出者が作成するときは、生産者の宣誓文、輸入者が作成するときは、輸出者の宣誓文が必要とされています。

原産品明細書と原産性を証明する書類の関係は?

原産品明細書は、商品が原産品であると主張する根拠を示す書類です。

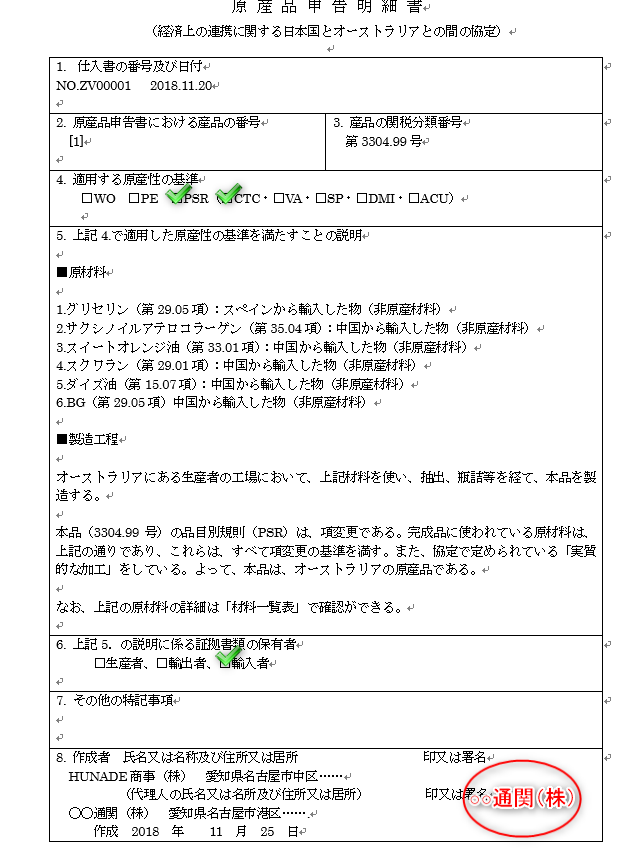

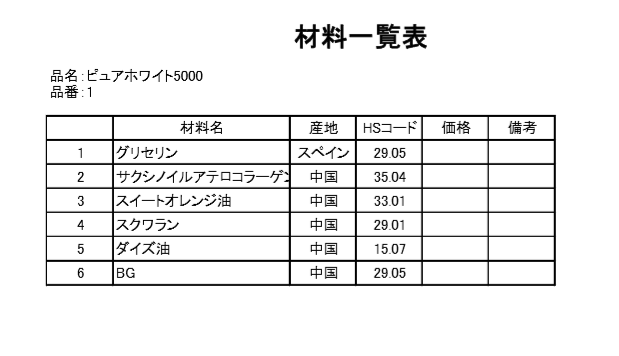

例えば、3304.99の化粧品の原産性を証明するとします。協定書を確認すると、CTHが原産地規則です。原産品明細書の中で、この条件をクリアしていること証明していきます。もし、この化粧品の成分として…..

・BG

・カルボマー

・カンゾウ根エキス

など入っているときは、次のような内容を原産品明細書に記載します。

- 3304.99の原産地規則は、CTH(項変更)である。

- すべての原料は、○○国から輸入。非原産部材である。(エビデンス番号1)

- 含まれる原材料のHSコードは、BG(2905.39)、カルボマー(3906.90)、カンゾウ根エキス(1302.19)(エビデンス:総原材料表)

- 完成品3304.99に対して、各原材料のHSコードは、項変更の基準を満たす。関税分類の通り、非原産部材が十分な加工をされている。

- よって、これは、原産性基準(項変更)を満たす、日オーストラリアEPAの原産品である

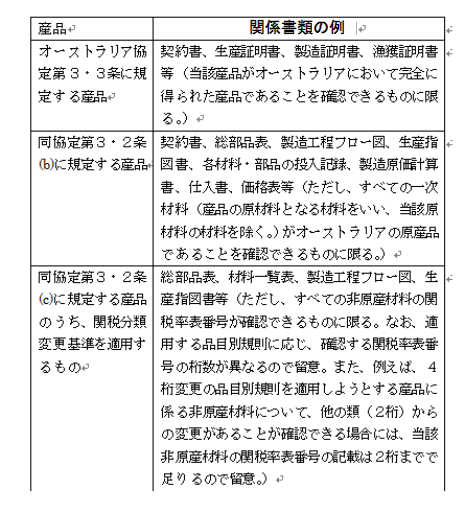

このとき、各主張の裏付けとなる書類が「原産性を明らかにする書類(上記、ピンクマーカーの部分)」です。税関では、この原産性を明らかにする書類として、以下の書類を例示しています。

ここまでの内容をまとめます。

| 目的/意味 | 作成できる人 | |

| 原産品申告書 | 原産品と主張する商品の一覧表 | 生産者、輸出者、輸入者 |

| 原産品申告明細書 | 原産品申告書に「原産品である」と主張する根拠を示す書類 原産品申告書に記載しているすべての品目ごとに一枚を作成します。 | 原則・輸入者 |

| 原産性を明らかにする書類 | 原産品明細書で主張する内容を裏付ける書類です。原産品明細書の中で、書類名を記述し、裏付け資料を添付。 書類例:総部品表、原材料価格表、生産コスト計算書、利益計算書、インボイス(原材料の輸入時)など | 生産者、輸出者、輸入者 |

実務における自己申告制度の利用方法

では、実際に自己申告制度は、どのように利用すればいいのでしょうか? もし、あなたが輸出者であれば、輸入者側の求めに応じて、原産品申告書などを作成します。一方、あなたが輸入者として利用するときは、日本の税関に対して、次の書類を提出します。

ただし、原産性を明らかにする書類は、以下の三つのいずれかのケースに当てはまるときは、その提出が免除されます。

1.文書による事前教示を受けていること。

2.一次産品であり、通関書類でオーストラリア産であることが確認できる場合

3.課税価格の総額が20万円以下の場合

原産品申告書関連の入手先

原産品申告書、原産品申告書の続き、原産品明細書などは、すべて税関のページでダウンロードできます。

■原産品申告書のひな型

■原産品明細書のひな型

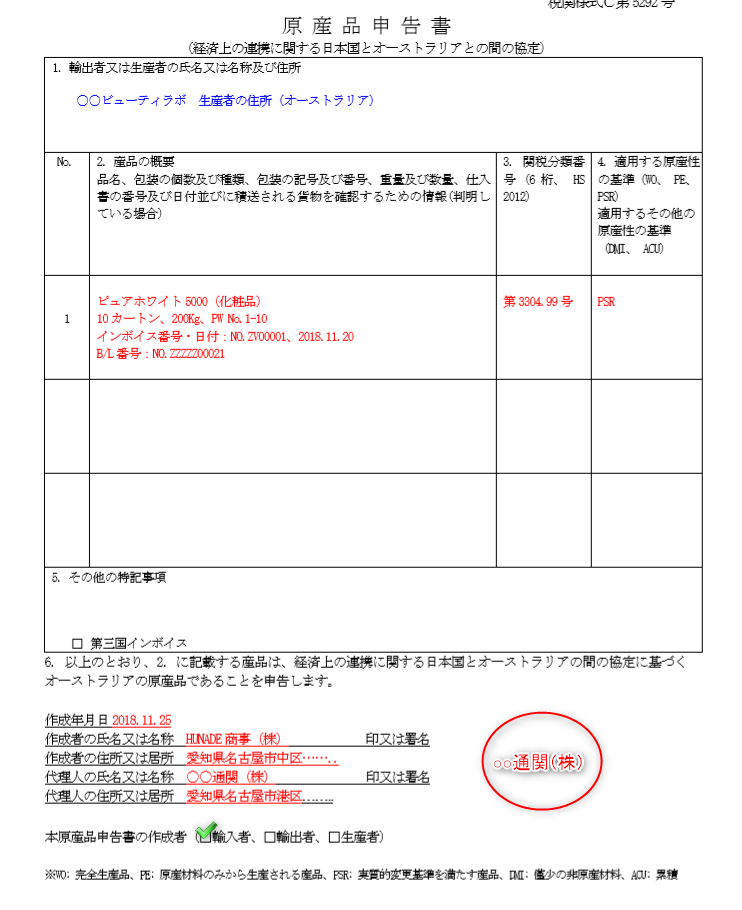

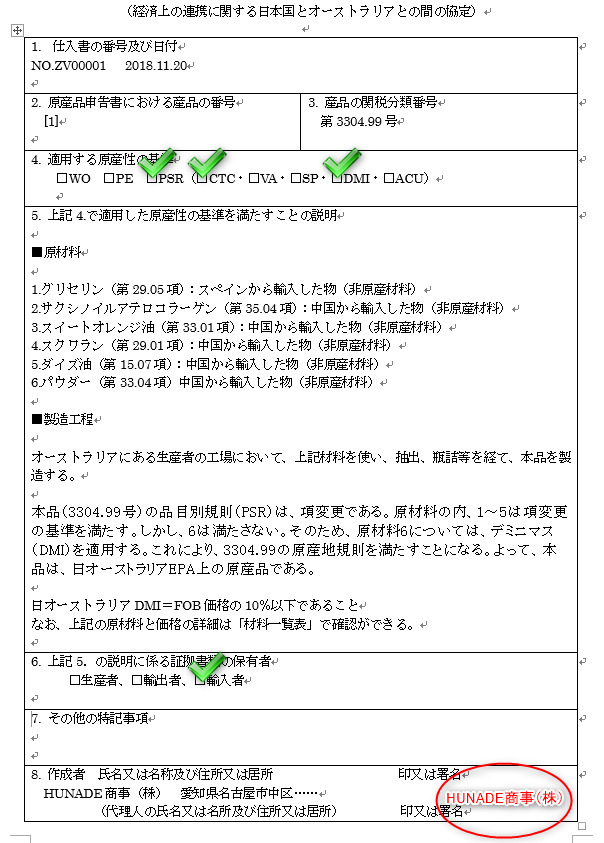

原産品申告書の書き方例 ケース1:化粧品

オーストラリアで製造された化粧品の原産品申告書を作るケースを考えてみます。

- 対象の完成品HSコードは、3304.99

- 原産地規則は、CTH(項変更)

- HSコードは2012に準拠

- 日本の通関業者が代理で作成している。

上記、4つの条件により、原産品申告書を作成すると、次の通りです。*完全にあっているとは言えません。参考程度にお願いします。

ケース2.原材料の中に変更基準を満たさないものがあるときは?

- 対象の完成品HSコードは、3304.99

- 原産地規則は、CTH(項変更)

- DMI(デミニマス)を適用

- HSコードは2012に準拠

- 日本の通関業者が申告書を作成している。

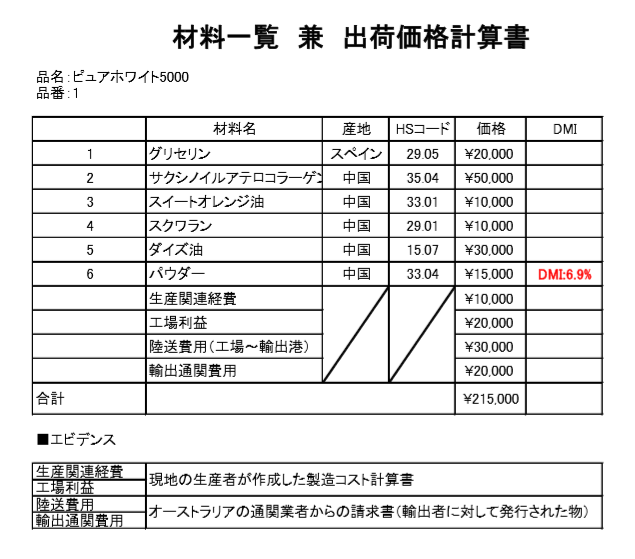

原材料6のHSコードは、3304に属しているため、項変更の基準を満たせない。そこで、この原材料6に対して、デミニマスルールの適用を考えます。

日オーストラリアEPAでは、デミニマスは、基準を満たせない非原産材料の合計がFOB価格の10%とされています。したがって、この場合は、各原材料価格とFOB価格(現地国での港価格)の算出が必要です。各原材料の価格を示す根拠書類とは、生産者に対して発行された請求書。FOB価格であれば、輸出者と輸入者との契約書やインボイスなどが当てはまります。

なぜ、その数字になってのか? これを示す根拠書類を用意・保存しておきます。

今回の化粧品の場合、FOB価格は215,000円です。対して、デミニマスを適用する対象のパウダーは、15,000円であるため、15000/215000=6.9%です。よって、原材料6は、デミニマスを適用できるため、項変更の基準を満たさなくてもいいです。

その他、WO(完全生産品)、PE(原産材料のみで製造した品)、PSR(VA付加価値基準)など、商品ごと、適用するルールごとに、様々な原産品申告書のパターンがあります。この記事で、それらをすべて網羅して紹介はできないため、あらかじめご了承ください。

ただ、共通して言えることは、まったく商品知識がない輸入国側の税関が「うん!これなら原産品に間違いない!」と思わず、納得する書類に仕上げることです。何らかの主張には、その根拠を示す書類が必要です。原産地基準から骨組みを組み立てるように、順序立てて書類を作成していきます。主張とその根拠があやふやであるほど、輸入国税関から「否認」される可能性が高まります。

関連記事:日本からオーストラリアへ輸出するときの原産品申告書の書き方

まとめ

- EPAの原産品を証明する方法は、第三者証明制度と自己申告制度の2つです。

- 今後、発効されるEPAでは、自己申告制度が主流

- 自己申告制度により、特定原産地証明書の発行が不要になる。

- 自己申告制度は、原産品申告書と原産性明細書、そして原産性を明らかにする書類で構成されている。

- 原産品申告書は、輸出者、輸入者、生産者のいずの人が作ってもよい。

- 原産品明細書は、原則的に輸入者が作成する。

- 原産性を明らかにする書類は、事前教示制度の利用により提出が免除される。

この記事を登録

この記事を登録

EPA関連記事

カテゴリ

| 種別 | 積み地 | 揚げ地 | 品目 | 輸送モード |

| 法人 | レムチャバン | 東京 | シルク製品 | 相談希望 |

| 法人 | イギリス | 東京 | 生活雑貨 | 相談希望 |

| 法人 | バンコク | 名古屋 | 生鮮果実 | リーファー |

| 法人 | レムチャバン | 東京 | シルク製品 | 相談希望 |

| 法人 | イギリス | 東京 | 生活雑貨 | 相談希望 |

| 法人 | バンコク | 名古屋 | 生鮮果実 | リーファー |